「CO2を排出してよい権利」に値段がつく時代へ — 4月始動のGX-ETSが300社の利益構造を作り変える

目次

「CO2を排出してよい権利」に値段がつく時代へ — 4月始動のGX-ETSが300社の利益構造を作り変える

「今年の4月から、CO2を排出する権利に正式に値段がついた」と言われて、ピンと来る方は、まだ多くないかもしれません。

けれども、これは日本企業300〜400社の予算編成を、来年以降、地味に、しかし確実に作り変えていく制度です。

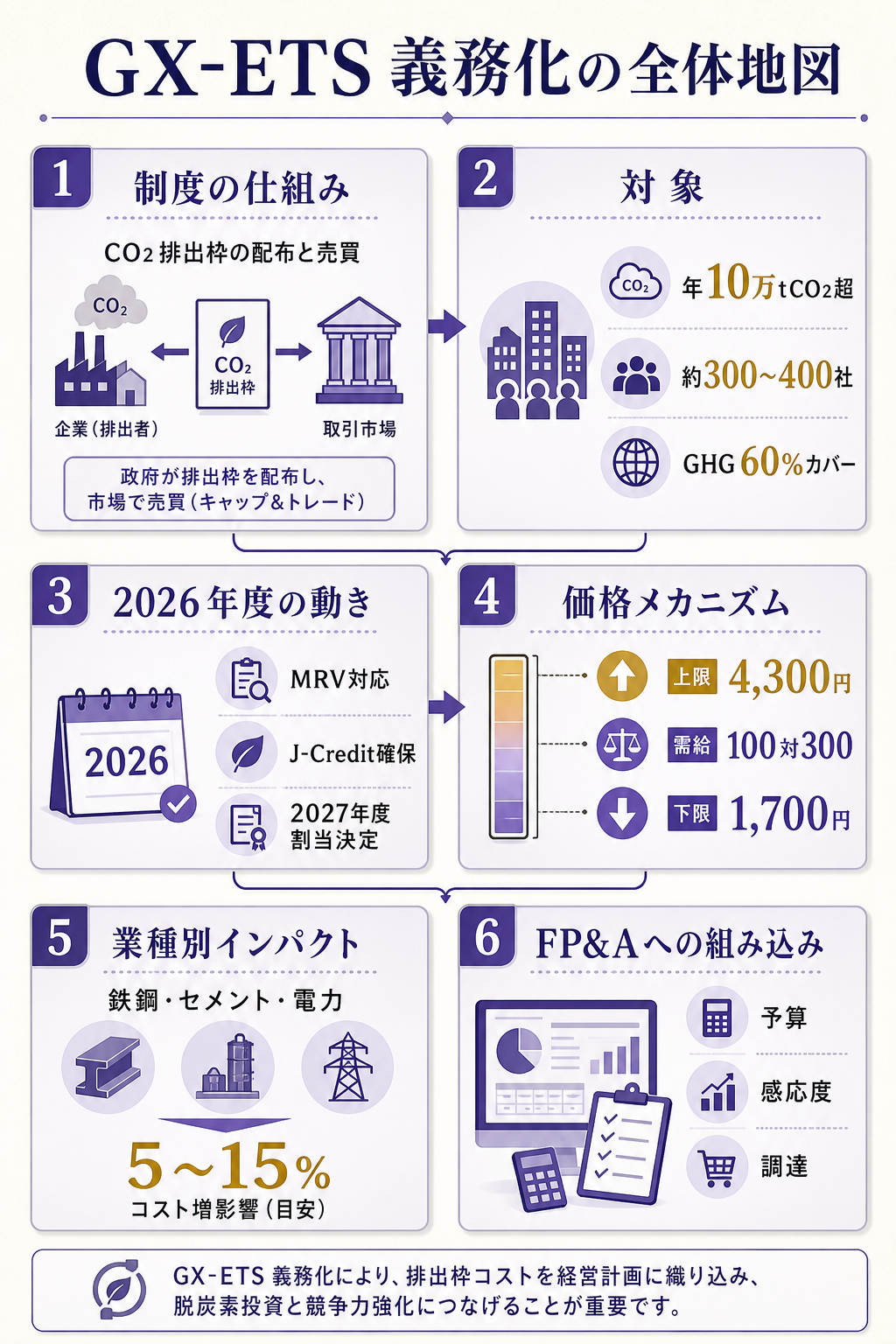

4月1日に義務化フェーズへ移行した「GX-ETS(日本版排出量取引制度)」 は、年間CO2排出量が10万トンを超える事業者に、排出枠の保有と償却を義務づける仕組みです。

鉄鋼・化学・セメント・電力・自動車・航空など、日本のGHG排出量の**約60%**をカバーします。

- 対象は約300〜400社 — 年排出量10万tCO2超の事業者。「自社が対象か」ではなく「主要取引先が対象か」も同じくらい重要です(取引先のコスト上昇が価格転嫁で自社に届きます)

- 参考上限価格は4,300円/t-CO2、調整基準価格は1,700円/t-CO2 — 経産省が2025年12月に公表した2026年度の数字。「炭素コストの上限と下限が見えた」初めての年度です

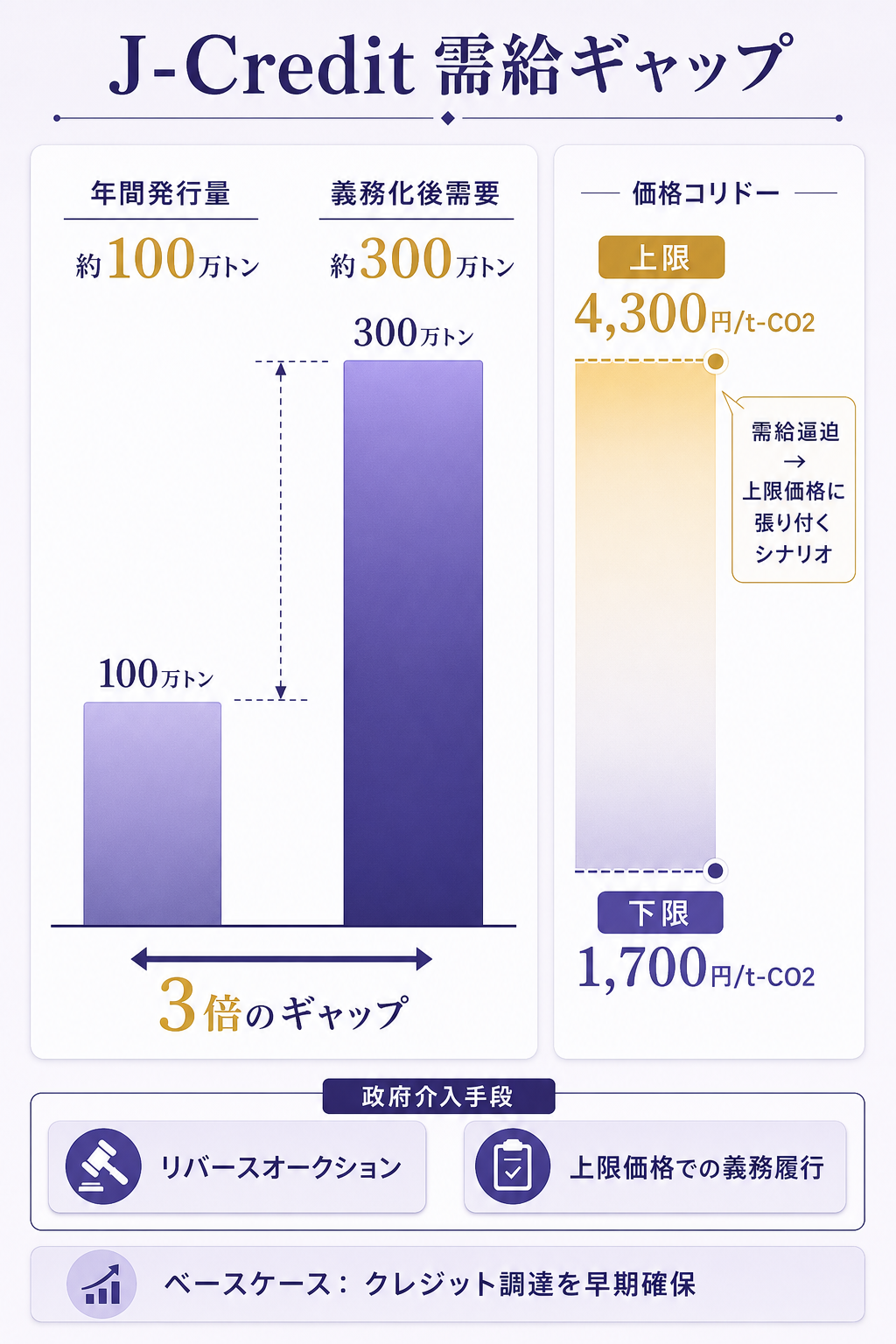

- J-Credit需給は構造的に逼迫 — 年間発行量が約100万トン、義務化後の需要は約300万トンに増える見通し。需要が供給の3倍という状態でスタートしています

本稿は、この制度を経営管理・FP&Aの視点から「自社の予算編成にどう載せるか」「どこから手をつけるか」までを教材として整理したものです。「炭素コストが営業利益に効く時代」の予算設計の最初の一歩として、お読みください。

詳細:制度の仕組みと「2026年度に何が起きるか」

制度設計の骨子

GX-ETSは、政府が企業に「CO2を排出してよい権利(排出枠)」を年単位で配布し、企業がその過不足を市場で売買する仕組みです。

実排出量が割当枠を超えた企業は、不足分を市場から購入(または上限価格を支払って義務履行)し、逆に枠が余った企業は売却できます。

排出枠の割り当て方法には、ベンチマーク(BM)方式 と グランドファザリング(GF)方式 の2つがあります。

BM方式は「業界の平均的な排出効率」を基準に枠を配り、効率の良い企業ほど枠が余る設計です。

GF方式は「過去の自社実績」を基準に配るシンプルな方法で、BM設定が難しい業種に適用されます。

補足:知っておきたい3つの用語

- MRV(Measurement, Reporting, Verification) — 排出量の「測定・報告・検証」の頭文字。2026年度はMRV対応が中心で、実際の排出枠の償却は2027年度から始まります

- J-Credit — 国(経産省・環境省・農水省)が認証する温室効果ガス削減・吸収量のクレジット。GX-ETSの対象企業は不足分の最大10%までJ-Creditで相殺できます

- 参考上限価格/調整基準価格 — 排出枠の市場価格が一定範囲を超えた/下回った場合に政府が介入する目安。2026年度は 上限4,300円・下限1,700円/t-CO2 と公表済み

「2026年度は移行年・本格償却は2027年度」

ここは誤解されやすい点です。2026年度は「測って、報告して、計画を出す」だけの年で、実際に排出枠を償却する義務が発生するのは2027年度の最初の割当・償却サイクルからです。

ただし「だから2026年度はまだ準備期間で予算には載らない」と考えるのは早計です。理由は3つあります。

- J-Creditの確保競争はすでに始まっている — 年間発行量100万トンに対し義務化後の需要は300万トン。早く確保した企業が安く済む という構造で、価格は4月以降じわじわ上昇しています

- 取引先のコスト転嫁が始まる — 自社が対象外でも、鉄鋼・電力・化学を仕入れている企業は、サプライヤー側の炭素コストが価格に乗ってきます。「対象企業」ではなく「対象企業に依存している企業」のほうが、人数としては圧倒的に多いわけです

- 2027年度の割当が「2026年度の実績」で決まる — つまり今年の排出量と削減投資が、来年以降の枠の多寡を決めます。移行年は「枠の獲得競争年」 でもあります

J-Credit需給ギャップが意味すること

供給100万トン・需要300万トン、というギャップは単に「足りない」だけではなく、価格が短期間で動く可能性がある ことを意味します。

価格安定化のため、政府は リバースオークション(市場価格が下限を下回ったときに排出枠の流通量を調整する仕組み)と、上限価格での義務履行(4,300円/t-CO2を払えば実際の取引なしで義務を果たせる仕組み)の2つの介入手段を持っています。

それでも、需給ギャップが3倍ある以上、短期の価格急騰は十分に起こり得るシナリオです。

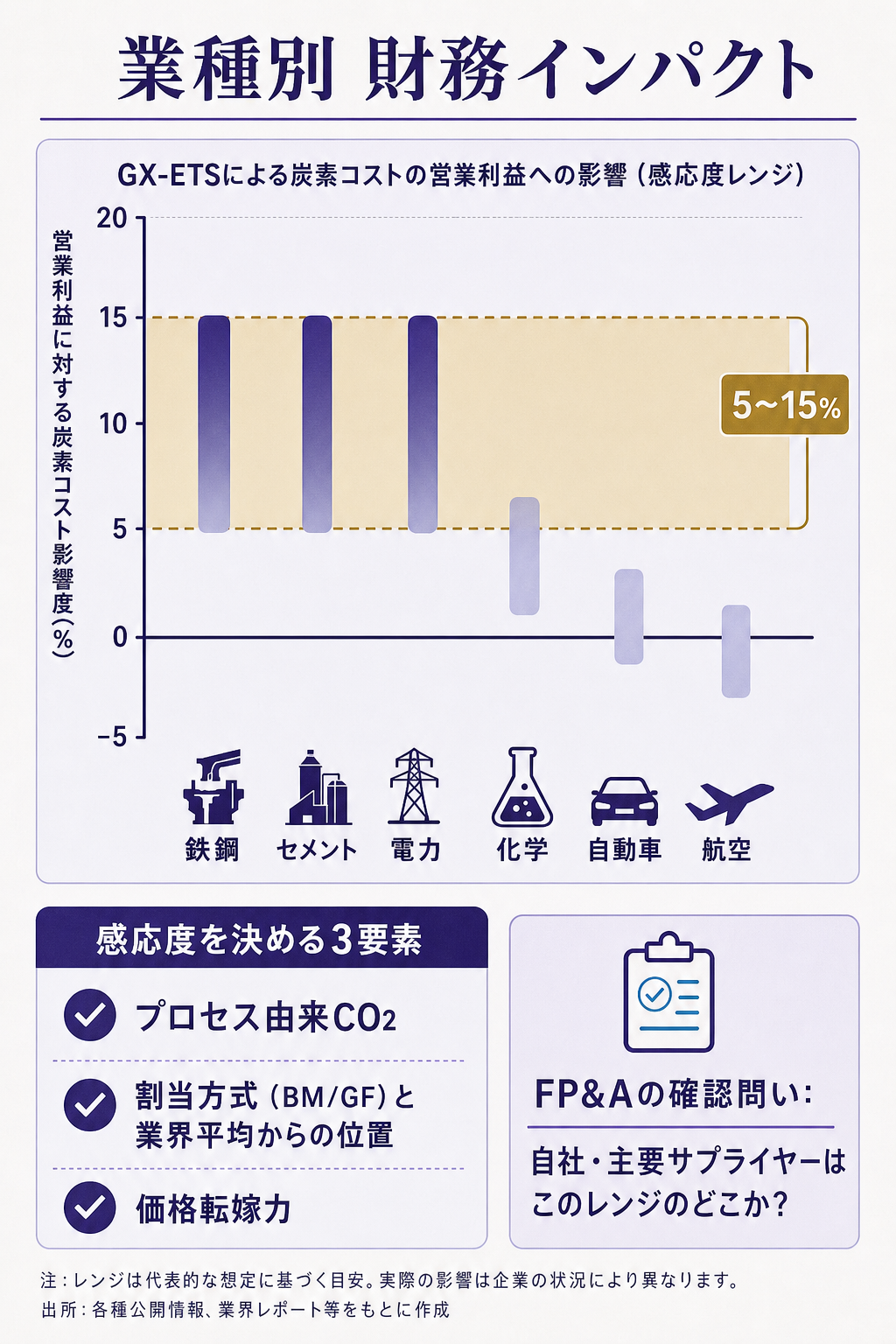

業種別の財務インパクト

MSCIの試算によると、対象企業の営業利益に対する炭素コストの影響度は、鉄鋼・セメント・電力で5〜15%相当に達するとされています。

これは「通期業績予想を上下5%動かしうる規模の新変数が、突然予算編成に加わる」ことを意味します。

業種ごとの感応度の違いは、おおむね次の3つの要素で決まります。

- 製造プロセスの構造的なCO2排出量(高炉プロセスの鉄鋼、クリンカ焼成のセメントなど、燃料転換だけでは下げにくい業種ほど打撃が大きい)

- 割当方式(BM/GF)と業界平均からの位置(業界平均より効率の良い企業はむしろ枠を売る側に回れる)

- 価格転嫁力(コスト転嫁できる業種=電力・素材一部はインパクトを薄められる)

もし深堀するなら

ここから先は、本稿の範囲を超えて掘りたい方向けの「次に読む3つの問い」です。

- 自社・主要取引先が「BM方式」か「GF方式」か を、業界団体の公表資料と社内の環境部門の両方から確認する(割当方式によって、努力の方向と枠余剰の出方が大きく変わります)

- 2030年度に向けたBM水準の引き上げカーブ(上位50%→上位32.5%)を、自社の中期計画と重ね合わせる(中計の終点である2030年度は、ちょうどBMが最も厳しくなるタイミングです)

- EU ETS(炭素価格80ユーロ前後)との制度乖離が続いた場合のCBAM(国境炭素調整措置) 対応コストを、輸出比率の高い事業について試算する

🔎 FP&A実務的なアプローチの考察(クリックで展開/全員必読ではありません)

ここからは「FP&A の予算編成に、炭素コストをどう新変数として組み込むか」を、教材として整理します。全員必読ではありませんが、製造業・電力・化学などの対象業種、あるいはそうした業種に大きく依存しているサービス・小売・物流の経営管理に関わる方には、参考になるはずです。

1. 予算編成に「炭素コスト行」を独立に立てる

多くの企業で、CO2関連のコストは 「製造原価の中に紛れて見えなくなる」 状態です。

電力購入費に含まれる排出係数由来の上昇、原料の値上げに含まれるサプライヤーの炭素転嫁、自社の枠購入費・J-Credit購入費 — これらを 「炭素関連コスト」として独立の予算行(line item)に切り出すことが、最初の一歩になります。

切り出すだけで何が変わるかというと、「炭素コストの感応度」を経営会議の議題に乗せられるようになります。

「もし排出枠価格が想定の2倍になったら、営業利益はいくら下がるか」という問いに、5分で答えられる予算構造を作る、ということです。

2. 「上限価格」をベースケースに置く保守設計

価格は1,700〜4,300円/t-CO2の範囲で動く前提です。ベースケースには上限価格(4,300円)を置くのが、FP&A の保守原則として妥当だと考えます。理由は2つあります。

- J-Credit需給は供給100万トンに対し需要300万トンと逼迫しているため、市場価格は上限に張り付くシナリオが現実的

- 下振れ(=安く済む)はアップサイドとして処理できるが、上振れは予算未達として説明責任が発生する(非対称な失敗コスト の原則)

試算例:年排出量30万tCO2の中堅メーカーで、枠不足が15%(4.5万t)発生する想定なら、4.5万t × 4,300円 = 約1.9億円が炭素コストとして年間予算に乗ります。

営業利益100億円の企業なら2%相当で、無視できる規模ではありません。

3. 「対象企業ではない」企業ほど見落としやすい

自社が10万tCO2未満で対象外でも、主要サプライヤーが対象だったら、価格転嫁がじわじわ来ます。FP&A としては、以下の2つの作業を期初に1度だけでもやっておく価値があります。

- 主要購買先トップ20のCO2排出量を有価証券報告書・統合報告書・CDP回答から拾い、10万tCO2超の企業をマーキングする(=「炭素転嫁を受ける可能性のあるサプライヤー」リスト)

- そのサプライヤーからの仕入金額に対し、仮に5%の価格転嫁が来た場合の自社コスト増を試算する(=「自社の見えない炭素コスト」)

多くの場合、直接の枠購入コストよりも、サプライヤー転嫁のほうが金額として大きいことに気づくはずです。

4. 中計と「2030年度のBM強化」を重ねる

ベンチマーク方式の業界平均ライン(上位50%→上位32.5%)の引き上げカーブは、多くの企業の中期経営計画の終点である2030年度 とちょうど重なります。

中計の業績目標を作るときに、**「2030年度の自社排出効率は業界の上位32.5%に入っているか」**を一つの設問として組み込むと、目標と現実のギャップが具体的に見えてきます。

5. 説明責任の準備:株主・格付機関への語り方

最後に、CFO・FP&A が 株主・格付機関・取引銀行に対して「炭素コストの自社理解」をどう語るか は、来年の決算説明会から問われ始める論点です。「自社のCO2排出量は把握しています」 だけでは不十分で、**「義務化フェーズの枠不足リスク」「枠購入コストのレンジ」「中計目標との整合性」**の3点セットで説明できる状態が、最低限の合格ラインになります。

数字を作るのはサステナビリティ部門ですが、「数字を経営の言葉に翻訳する」のはFP&A の仕事だ、というのが本件の構造的なメッセージです。

まとめ

- 4月1日に義務化フェーズへ移行したGX-ETS は、年排出量10万tCO2超の約300〜400社が対象で、日本のGHG排出量の約60%をカバーする

- 2026年度はMRV対応が中心で、実際の枠償却は2027年度から。ただしJ-Credit確保競争・取引先からの価格転嫁・2027年度の割当決定はすでに始まっている

- 参考上限価格は4,300円/t-CO2、調整基準価格は1,700円/t-CO2。J-Credit需給は 供給100万トン vs 需要300万トン と構造的に逼迫

- 業種別の営業利益インパクトは 鉄鋼・セメント・電力で5〜15%(MSCI試算)。「通期予想を上下5%動かしうる新変数」が予算編成に加わる

- FP&A の最初の一歩は 「炭素コスト行」を予算で独立化 すること。上限価格をベースケース に置く保守設計が現実的

理解度チェック

Q1. GX-ETSの2026年度に「義務として発生すること」と「まだ発生しないこと」の組み合わせとして、もっとも正しいものはどれでしょうか。

- A. 排出量の測定・報告は義務化、排出枠の償却も2026年度から義務化される

- B. 排出量の測定・報告は義務化されるが、実際の排出枠の償却は2027年度から

- C. 2026年度はまだ全て任意で、何の義務も発生しない

- D. 排出枠の償却は義務化、測定・報告はまだ任意

解答

正解: B。

2026年度はMRV(測定・報告・検証)対応が中心で、実際の枠償却は2027年度から始まります。

ただしJ-Credit確保や2027年度の割当を左右する実績作りは2026年度中に進行するため、「準備期間だから何もしない」と判断するのは早計です。

Q2. 自社の年排出量が10万tCO2未満で「GX-ETSの直接対象ではない」企業にとって、FP&A的にもっとも見落としやすい論点はどれでしょうか。

- A. 自社の排出枠の購入コスト

- B. 自社のJ-Credit売却益

- C. 主要サプライヤー(10万tCO2超)からの価格転嫁による仕入コスト上昇

- D. 自社の役員報酬への影響

解答

正解: C。

多くの場合、直接の枠購入コストよりも、対象企業であるサプライヤーからの炭素コスト転嫁のほうが金額として大きくなります。

「自社が対象企業か」ではなく「主要取引先が対象企業か」をFP&A として確認しておくことが、見落とし防止の第一歩です。

Q3. 経産省が公表した2026年度の「参考上限価格」と「調整基準価格」の組み合わせとして、正しいものはどれでしょうか。

- A. 上限1,700円・下限4,300円(数字が逆)

- B. 上限4,300円・下限1,700円(いずれも t-CO2あたり)

- C. 上限8,600円・下限3,400円

- D. 価格レンジはまだ非公表

解答

正解: B。上限4,300円/t-CO2・下限1,700円/t-CO2 が公表されています。

FP&A の保守原則としては、需給ギャップが3倍であることを踏まえ、ベースケースに上限価格を置くのが妥当な設計です。

関連リンク

- 鉄鋼主要プレイヤー比較 — 高炉プロセスの構造と炭素コスト感応度の出発点

- 電気・ガス業主要プレイヤー比較 — 電源構成と排出係数の理解に

- 一次情報: GX推進機構 排出量取引制度ポータル

- 二次解説: BCG Japan「2026年4月開始のGX-ETSで考えるべきポイントとは」

- 市場動向: Carbon Credits — Japan's GX-ETS Sparks Carbon Credit Surge

出典

- primary_source: GX推進機構(独立行政法人脱炭素成長型経済構造移行推進機構)

- primary_source_url: https://www.ets.gxa.go.jp/

- primary_source_checked_at: 2026-06-21

- secondary_source: BCG Japan / Carbon Credits / 経済産業省GXグループ

- secondary_source_url: https://bcg-jp.com/article/13047/

- source_date: 2026-04-01(制度施行)/ 2026-06-中旬(J-Credit需給逼迫の報道)

- source_confidence: High

- verification_note: GX推進機構ポータルでの制度本体・対象基準(10万tCO2/年・300〜400社)、BCG Japan記事での戦略フレーム、Carbon Credits記事でのJ-Credit需給ギャップ(供給100万t / 需要300万t)と上限価格4,300円・調整基準1,700円を相互照合済み。MSCI試算(鉄鋼・セメント・電力の営業利益インパクト5〜15%)はCarbon Credits記事に基づく。