『過去最高益』の見出しに、“一度きりの益”が紛れている — JPモルガンQ2決算を、Visa株の益を抜いて実力で読み直す

#fpa#JPMorgan#決算#銀行#決算読解#ROTCE#NII

目次

『過去最高益』の見出しに、“一度きりの益”が紛れている — JPモルガンQ2決算を、Visa株の益を抜いて実力で読み直す

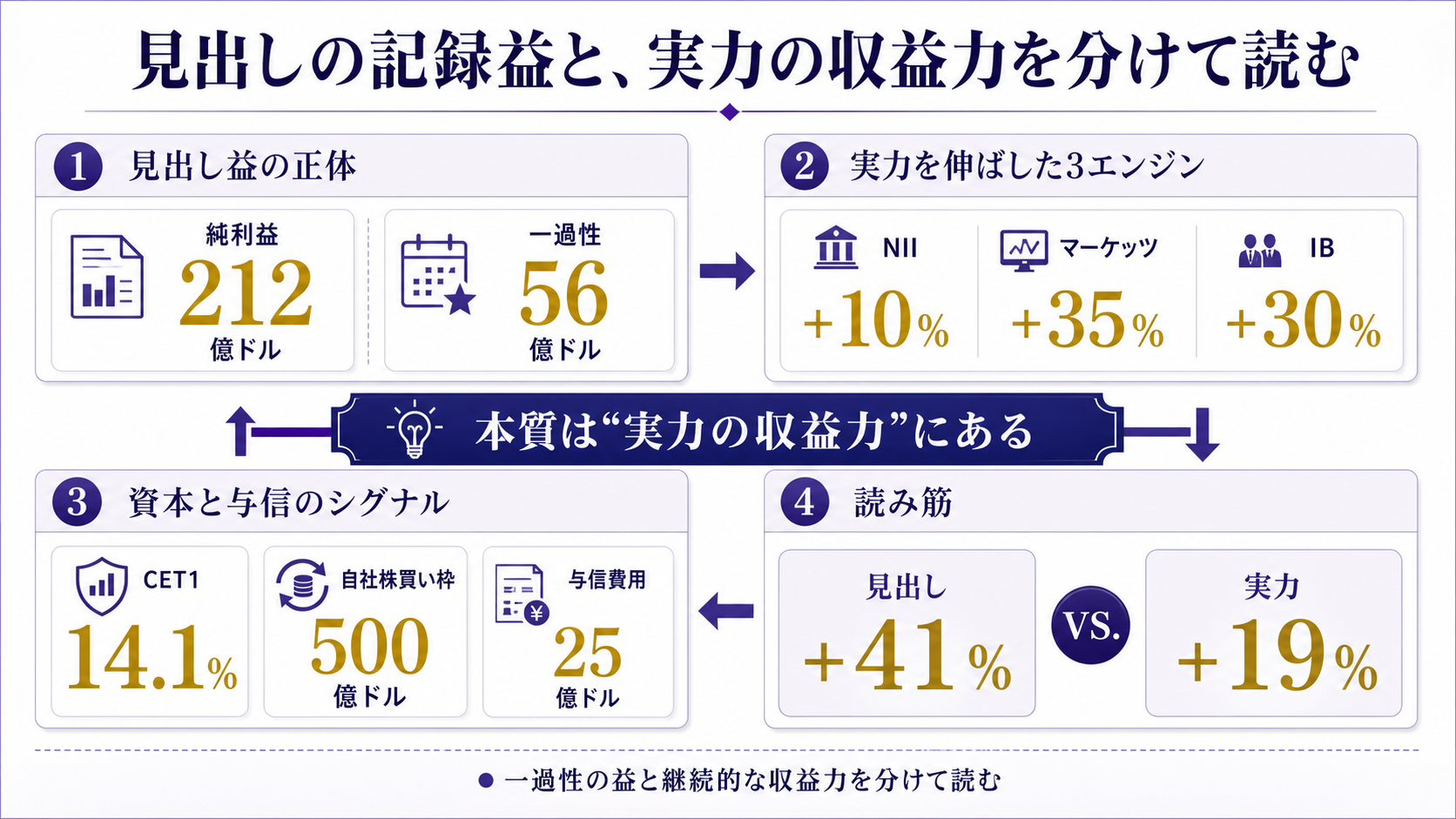

米最大の銀行JPモルガン・チェースが、7月14日に四半期の過去最高益を発表しました。純利益は 212億ドル(約3.2兆円)、1株7.70ドル。前年同期から41%も伸びた、文句なしの記録です。

ただ、この見出しをそのまま「実力が4割伸びた」と読むと、判断を誤ります。この中には、同社が保有するVisa株の再評価など「一度きり」の益が、税引き前で 56億ドル 紛れているからです。

これを除いた実力ベースの純利益は 169億ドル、1株6.14ドル。同じ決算が、見る物差しで「過去最高」にも「堅調な増益」にも映ります。決算の質を測るとは、この2つを分けて読むことです。

何が起きたか — 記録づくめ、しかし利益の一部は「一度きり」

見出しの純利益212億ドルのうち、税引き後で約43億ドルは一過性の益でした。 その中身は、Visa株の評価益46億ドルと、一部の出資先の評価益10億ドル(合計で税引き前56億ドル)です。

「一過性項目(significant items)」とは、その四半期だけに出て、翌期には繰り返さない損益を指します。

株式の評価替えや資産売却益、規制関連の一時費用などが典型です。

実力を測るときは、ここを外します。

今回の46億ドルは、JPモルガンが長く保有するVisa株の評価替えです。

VisaのIPO前から持つ株式で、相場や条件しだいで評価益が出ますが、貸出や手数料という本業の稼ぎとは性質が別物です。

四半期の総収益は前年比27%増の 580億ドル と過去最高で、この規模でも一過性56億ドルは無視できない大きさです。

見出しと実力を並べると、差がはっきりします。

| 指標 | 見出し(報告ベース) | 実力(一過性を除く) |

|---|---|---|

| 純利益 | 212億ドル | 169億ドル |

| 1株利益(EPS) | 7.70ドル | 6.14ドル |

| ROTCE(自己資本の稼ぐ力) | 29% | 23% |

前年同期(2025年4-6月)と並べると、実力の伸びが見えてきます。前年の純利益は150億ドル(1株5.24ドル)、一過性を除くと142億ドル(1株4.96ドル)でした。

つまり見出しは150億→212億ドルで+41%ですが、実力は142億→169億ドルの約+19%です。

前年にも小さな一過性があったため、報告ベースの比較はなおさら実勢を映しません。

伸び率が2倍以上に見えるのは、今期の一過性が大きかったからです。

用語の補足

- 一過性項目(significant items) — その四半期限りで翌期に繰り返さない損益。株式の評価益や売却益、一時費用など。実力を測るときは外して読む。

- ROTCE(有形自己資本利益率) — 銀行が「のれん等を除いた自己資本」で年率どれだけ稼ぐかを示す。銀行の収益力を比べる代表指標。

- NII(純金利収益) — 貸出などで受け取る金利から、預金などで払う金利を引いた儲け。銀行本業の土台。

- CET1比率 — 自己資本のうち最も損失吸収力が高い部分が、リスク資産に対して何%あるか。資本の厚みを示す健全性指標。

なぜ「実力」を分けて読むのか — 一過性の益と、伸び続けるエンジン

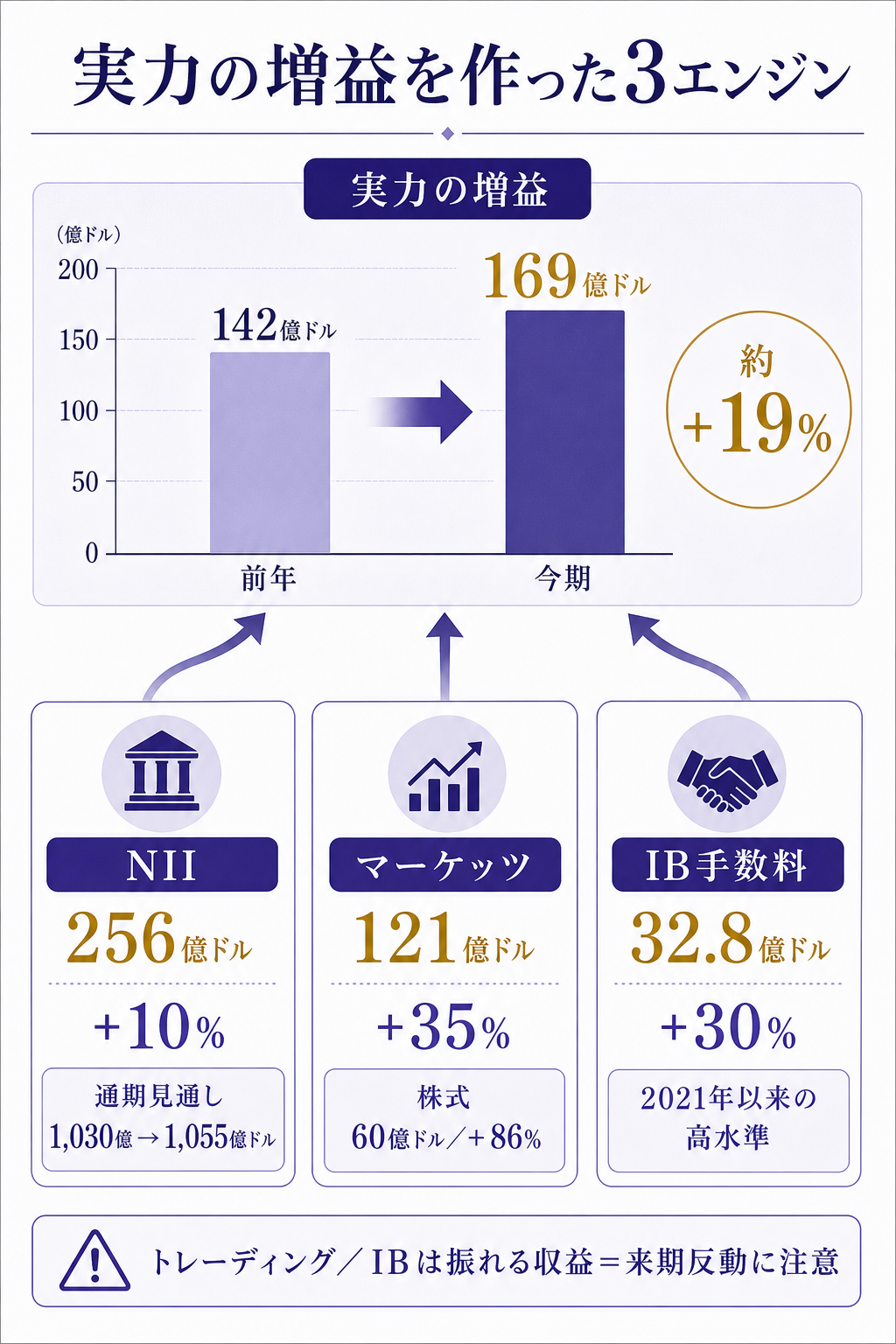

一度きりの益を外しても、JPモルガンの実力は前年から2割近く伸びています。 実力ベースの純利益142億ドル→169億ドルは約+19%。

この伸びを作ったのは、一過性の益ではなく、本業の3つのエンジンです。

第1のエンジンは本業の金利収益(NII)です。

四半期のNIIは256億ドルで前年比 +10%。

貸出の残高が積み上がり、金利がなお高い水準にとどまるなかで、預金に払う金利の上がり方が一服したことが効きました。

さらに会社は、通期のNII見通しを従来の1,030億ドルから約1,055億ドルへ引き上げました。

実力の益そのものより、この「予想の上方修正」のほうが下半期を映す信号です。

相場に左右されず積み上がる、最も質の高い収益だからです。

第2は市場部門(トレーディング)です。

マーケッツ収益は121億ドルで+35%、とりわけ株式トレーディングが +86% の60億ドルへ跳ねました。

相場の変動が大きく、顧客の売買が活発だった局面をとらえた形です。

第3は投資銀行部門です。

M&Aや資金調達の助言手数料が +30% の32.8億ドルと、2021年以来の高水準に戻りました。

長く止まっていた大型買収や新規上場が動き出し、たまっていた案件が一気に出た四半期です。

注意したいのは、後ろの2つが相場と取引の活況に左右される「振れる収益」だという点です。

同じ7月14日に決算を出した他のメガバンクでも、トレーディングと投資銀行の急回復は共通していました。

業界横断の追い風であるほど、来期に反動が出やすい収益でもあります。

付け加えると、一過性を外したあとのROTCE23%は、大手銀行のなかでも高い水準です。

見出しの派手さを差し引いても、本業の稼ぐ力そのものは強い。

決算の質を測る作業は、悪材料を探すことではなく、どこまでが実力かを正しく見積もることです。

この決算を、実務でどう読むか — 資本と与信が映す"次の局面"

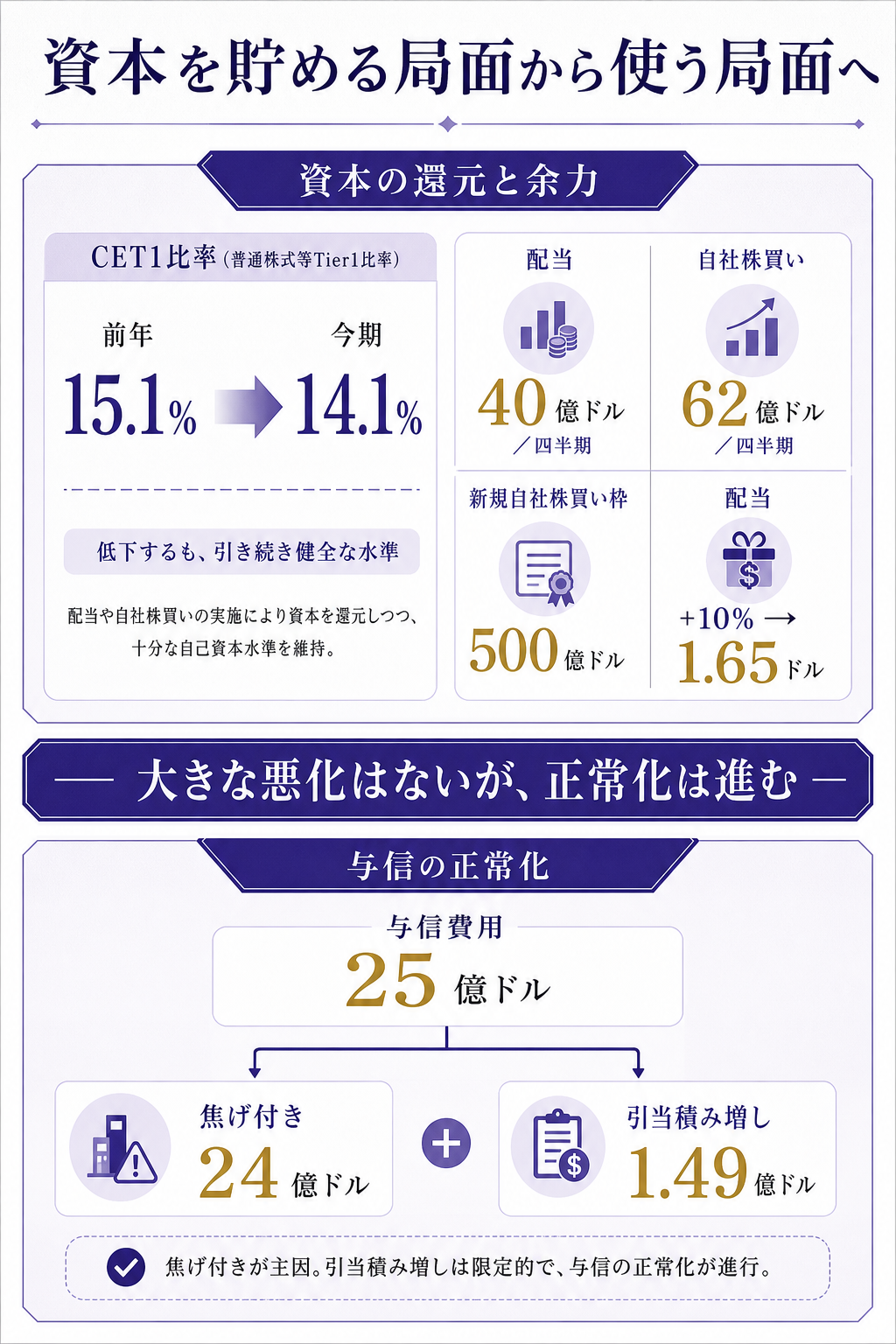

記録益の裏で、資本の厚みは薄まり、与信費用はじわり増えています。 決算の質は、稼ぎの中身だけでなく、資本と与信の使い方にも表れます。

資本から見ます。健全性を示すCET1比率は 14.1% で、1年前の15.1%から1ポイント下がりました。稼いだ資本を内部にため込まず、株主還元へ積極的に回した結果です。

同社は四半期に配当40億ドルと自社株買い62億ドルを実施し、さらに新たに 500億ドル の自社株買い枠と、四半期配当の10%増(1.65ドルへ)を打ち出しました。

資本を大きく返すという判断は、経営陣がいまの事業環境に自信を持っている裏返しでもあります。

新しい自社株買い枠500億ドルは、日本円にすれば約7.5兆円です。日本の大手銀行の年間利益に匹敵する規模を、1つの銀行が株主還元の枠として構えた計算になります。

与信も見ます。

貸し倒れに備える与信費用は25億ドルで、うち実際の焦げ付き(純償却)が24億ドル、将来に備える引当の積み増しが1.49億ドルでした。

焦げ付きが主で引当積み増しが小さい構図は、「大きな悪化はないが正常化は進む」局面を映します。

引当を大きくは積み増していないことは、家計や企業の返済がまだ大崩れしていないという経営陣の読みでもあります。ただし焦げ付きの絶対額は前年から増えており、金利高が家計にじわり効き始めた気配は残ります。

翌期の見立てを作るときも、出発点は見出しの1株7.70ドルではなく、実力の6.14ドルです。

ここに一過性を上乗せしない前提を置き、NIIの上方修正分を足し、振れる収益の反動リスクを引く。

この順で積み上げると、記録の派手さに引きずられない来期像が描けます。

この読み方は銀行に限りません。どの会社の決算でも、見出しの利益には資産売却益や評価益が紛れます。実力と一過性を分け、繰り返す収益がどれかを見極める——それが決算の質を測るということです。

見立てと監視ポイント

この先は、NIIの軌道・振れる収益の持続・与信の増勢の3点で、実力の伸びが本物かが定まります。 どれも次の四半期に輪郭が出ます。

- 通期NII1,055億ドルの達成 — 上方修正した本業の金利収益が、予想どおり積み上がるか。ここが実力の土台で、達成できれば「一過性を抜いても増益」が続く裏づけになります。

- トレーディングとIBの反動 — 株式+86%・IB+30%は相場と取引に依存する収益です。来期にこの勢いが鈍れば、実力の伸びも鈍ります。持続か一巡かを、前四半期比で見ます。

- 与信費用の増え方 — 焦げ付き24億ドルが今後どう動くか。引当の積み増しが小さいうちは平時ですが、積み増しが急に膨らめば、景気の潮目が変わった信号になります。

腹落ち確認の問い

JPモルガンの「前年比+41%増益」という見出しを、投資家や取引先はなぜそのまま実力とは読まないのでしょうか。 一過性項目とは何か、そして実力を測るとどんな数字になるかをふまえて考えてみてください。

考え方

鍵は「今回の益には、翌期に繰り返さない部分が混じっている」という点です。

見出しの純利益212億ドルには、Visa株の評価益46億ドルと出資先の評価益10億ドル、合わせて税引き前56億ドル(税引き後で約43億ドル)の一過性の益が含まれています。

株式の評価替えは、その四半期の相場でたまたま出た益で、来期も同じだけ出る保証はありません。

だから実力を測るときは、この一過性を外します。

外すと純利益は169億ドル、1株利益は7.70ドルから6.14ドルへ、稼ぐ力を示すROTCEも29%から23%へ下がります。

それでも前年の実力142億ドルからは約19%の増益で、決して悪くありません。

むしろ注目すべきは、本業の金利収益(NII)が+10%で通期見通しも上方修正され、トレーディングと投資銀行が急回復した点です。

見出しの「+41%」は一過性で膨らんだ見かけ、実力の「+19%」こそが翌期につながる伸び——この二段で読むから、記録の派手さに惑わされずに決算の質を測れるのです。

関連リンク

- 一次情報(決算): JPMorgan Chase — Second Quarter 2026 Earnings(SEC Form 8-K, 2026-07-14)

- 一次情報(IR): JPMorgan Chase — Quarterly Earnings

- 二次情報(決算の解説): Yahoo Finance — JPMorgan Chase Q2 2026 earnings: Record profit on trading surge

- 関連の既出深掘り(見出し益と実力を分ける決算読解): Nike-Q4FY26-市場予想24パーセント超でも回復遠いと読まれた決算

- 関連業界レポート: 銀行業主要プレイヤー比較_FP&Aと投資視点

- 関連業界レポート: 銀行業業界基礎ガイド

出典

- 一次(決算) — JPMorgan Chase「Second Quarter 2026 Earnings」(SEC Form 8-K, 2026-07-14提出)。純利益212億ドル・1株7.70ドル/一過性除き169億ドル・1株6.14ドル、一過性はVisa株益46億ドル+出資益10億ドルの税引き前56億ドル、NII256億ドル(+10%)・通期NII見通し約1,055億ドルへ上方修正、マーケッツ収益121億ドル(+35%)/株式+86%で60億ドル、IB手数料32.8億ドル(+30%)、ROTCE 29%(一過性除き23%)、CET1標準14.1%(前年15.1%)、与信費用25億ドル(焦げ付き24億ドル+積み増し1.49億ドル)、新規自社株買い枠500億ドル・四半期配当10%増(1.65ドル)。SEC 8-KをJina経由でWebFetch照合: https://www.sec.gov/Archives/edgar/data/0000019617/000162828026048086/a2q26_earningsxpresentat.htm

- 一次(前年同期) — JPMorgan Chase「Second Quarter 2025 Earnings」。純利益150億ドル・1株5.24ドル/一過性除き142億ドル・1株4.96ドル。実力ベースは142億→169億ドルで約+19%。

- 二次(解説・株価反応) — 見出し+41%増益・一過性56億ドル・株価+2.3%の342.23ドル(52週高値343.45ドル近辺)、他メガバンクも同日にトレーディング/IBの急回復。Yahoo Finance https://finance.yahoo.com/markets/stocks/articles/jpmorgan-chase-q2-2026-earnings-115434127.html/investing.com で一致。

- source_confidence: High(Q2 2026の主要数値をSEC 8-K一次でWebFetch照合。前年同期・株価反応は複数二次で照合)

- 注記: 一過性56億ドルは税引き前、税引き後は約43億ドル(見出し212億−実力169億)。円換算は1ドル=約150円で概算。ROTCE/CET1等の定義は本文の用語補足を参照。