倉庫・運輸関連業主要プレイヤー比較

このページ

目次

倉庫・運輸関連業主要プレイヤー比較

倉庫・運輸関連業(総合倉庫×港湾運送×物流不動産)の上場5社を横断比較します。結論は §6「どこが勝っているか」(6軸ヒートマップ)にあります。

- §1–2 枠組み・全社サマリー — 比較軸と最新期(FY2025)の主要指標(詳細な財務マトリクスは折りたたみ)

- §3 財務比較 — 成長性・収益性・キャッシュ・健全性・株主還元を5か年推移+グラフで

- §4–5 セグメント・各社個別評価 — 事業構成と各社の個別評価(集約図に集約)

- §6 総合評価 — 6軸ヒートマップで「どこが勝っているか」を結論づけ

倉庫・運輸関連業は規制インフラ型(業種タイプ4)。倉庫業法・港湾運送事業法の免許制が参入障壁を形成し、物流不動産・保有有価証券のNAVアプローチが評価の核となる。

倉庫業はサービス業のため売上原価が非開示で、運転資本(CCC)は算出対象外。

FP&A 7項目読み替えと投資視点は補足編§7。

1. 比較の枠組み

比較対象とその選定理由

| # | 企業名 | 証券コード | 選定理由 |

|---|---|---|---|

| 1 | 三菱倉庫 | 9301 | 三菱財閥系総合倉庫。国内最大級の倉庫ネットワークと物流不動産を保有。自己資本比率59.8%の厚い財務 |

| 2 | 三井倉庫HD | 9302 | 三井財閥系総合倉庫。運送・国際物流に強み。財閥系で最もレバレッジ積極型(自己資本比率41.8%) |

| 3 | 住友倉庫 | 9303 | 住友財閥系総合倉庫。不動産セグメントの高採算が全社ROEを下支え。自己資本比率60.0%の安定財務 |

| 4 | 上組 | 9364 | 神戸港拠点の独立系港湾運送大手。営業利益率11.9%・自己資本比率78.0%・無借金的の「三拍子」。港湾運送事業法の免許制が競争優位 |

| 5 | 澁澤倉庫 | 9304 | 渋沢系中堅倉庫。倉庫/港湾/陸運/国際のフルライン展開。不動産の高収益が業績の安定化要因 |

注: 5社は全てJGAAP・3月決算で比較条件が揃っている。

財閥系3社(三菱・三井・住友)と独立系港湾運送(上組)、中堅総合倉庫(澁澤)の3クラスターで構造が異なる。

共通項は物流(倉庫・港湾・運送)+物流不動産の二本柱で、分化軸は「不動産比率」と「財務レバレッジ」。

評価軸

本レポートでは以下の観点で各社を評価する:

- 成長性: 売上CAGR、物流不動産投資、国際物流の伸長度合い

- 収益性: 営業利益率、ROE、不動産セグメント利益率

- 財務健全性: 自己資本比率、有利子負債(D/E比)

- ビジネスモデル: 倉庫/港湾/陸運/国際の収益構造・物流2024年問題対応

- 業界固有指標: 物流不動産NAV・保有有価証券の潜在価値

2. 全社財務サマリー(最新FY)

データ基準日: 財務 = 各社 FY2025(period_end=2025-03-31)/ 株価 = 2026-05-17 単位: 金額は億円、比率は %。

自己資本比率・ROE・D/E の分母は自己資本 = 純資産 − 非支配持分(親会社株主帰属持分)で統一。

会社公表の自己資本比率と一致する。

倉庫・運輸はサービス業で売上原価が非開示のため、売上原価・DSO/DIO/DPO/CCC・EV/EBITDA は「—」で表示する。

| 指標 | FY2025 三菱倉庫 |

FY2025 三井倉庫HD |

FY2025 住友倉庫 |

FY2025 上組 |

FY2025 澁澤倉庫 |

|---|---|---|---|---|---|

| 売上高 | 2,841 | 2,807 | 1,934 | 2,792 | 786 |

| 営業利益 | 203 | 178 | 133 | 331 | 47 |

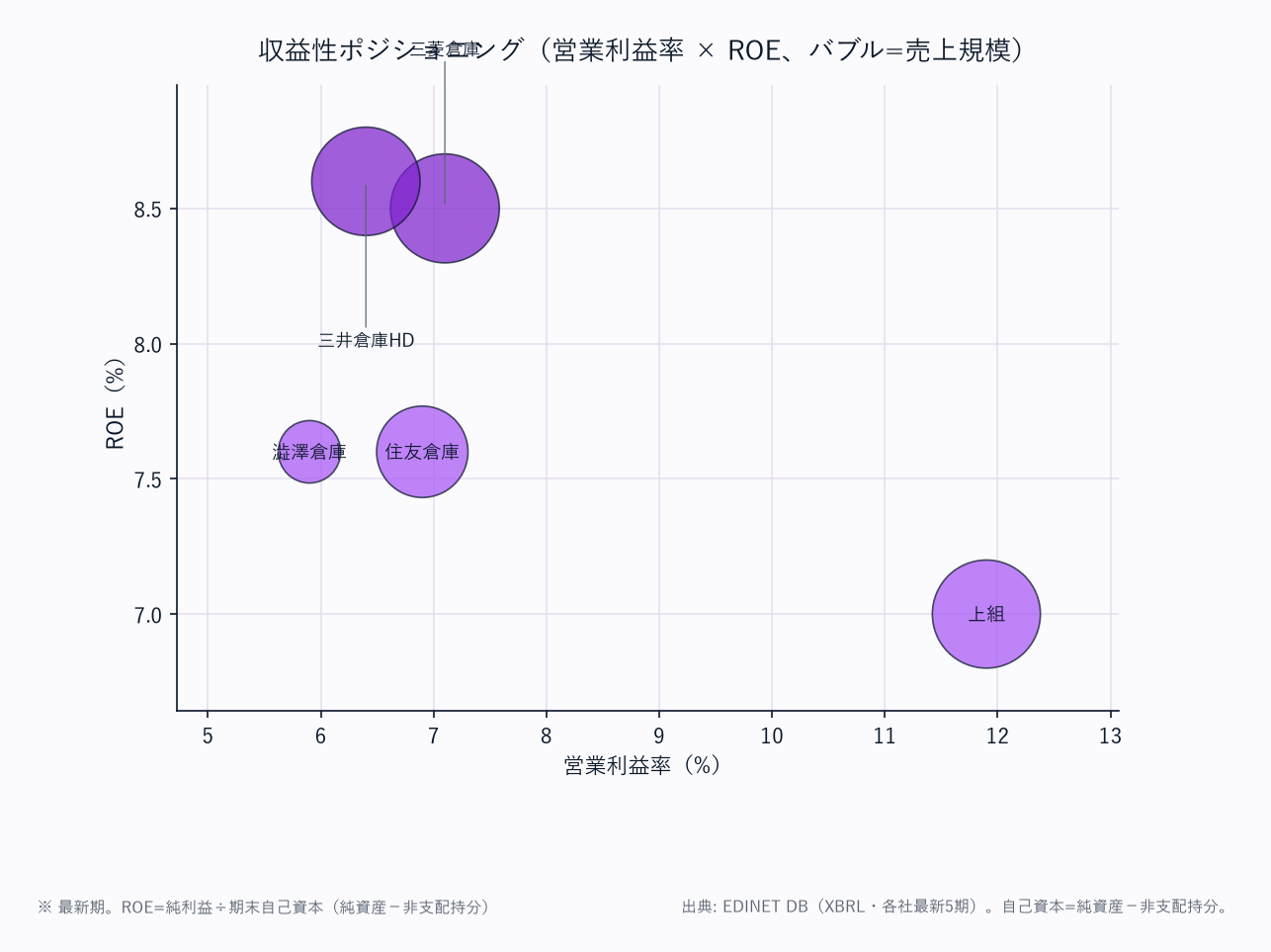

| 営業利益率 | 7.1% | 6.4% | 6.9% | 11.9% | 5.9% |

| 純利益 | 319 | 100 | 201 | 269 | 49 |

| ROE | 8.5% | 8.6% | 7.6% | 7.0% | 7.6% |

| 自己資本比率 | 59.8% | 41.8% | 60.0% | 78.0% | 54.8% |

| 営業CF | 296 | 219 | 317 | 404 | 64 |

| EV/EBITDA | — | — | — | — | — |

業態典型値チェック: 規制インフラ型サービス業の営業利益率5-12%レンジ内。上組の営業利益率11.9%が突出(港湾運送事業法の免許制と神戸港の特殊ニッチによる価格決定力)、財閥系3社は6-7%台で標準。

ROEは全社7-9%台で揃い、装置を抱える資本集約型として穏当。上組(自己資本比率78.0%・無借金的)と三菱・住友(60%前後)が要塞型BS、三井倉庫HD(41.8%)が財閥系で最もレバレッジ積極型。

EV/EBITDAは本レポートでは非掲載(売上原価非開示・市場データ範囲外のため「—」)。

📊 最新期 財務マトリクス(科目 × 全5社/クリックで展開)

単位: 金額は億円(円÷1億・四捨五入)。

利益率・自己資本比率・ROE は %、EV/EBITDA は倍。

FYは全社 FY2025(period_end=2025-03-31)。倉庫・運輸はサービス業で売上原価非開示のため、売上原価・DSO/DIO/DPO/CCC・EV/EBITDA は「—」。

自己資本=純資産−非支配持分。

| 科目 | FY2025 三菱倉庫 |

FY2025 三井倉庫HD |

FY2025 住友倉庫 |

FY2025 上組 |

FY2025 澁澤倉庫 |

|---|---|---|---|---|---|

| 【PL】 | |||||

| 売上高 | 2,841 | 2,807 | 1,934 | 2,792 | 786 |

| 売上原価 | — | — | — | — | — |

| 営業利益 | 203 | 178 | 133 | 331 | 47 |

| 営業利益率 | 7.1% | 6.4% | 6.9% | 11.9% | 5.9% |

| 純利益 | 319 | 100 | 201 | 269 | 49 |

| 【CF】 | |||||

| 営業CF | 296 | 219 | 317 | 404 | 64 |

| 減価償却費 | 177 | 106 | 105 | 132 | 28 |

| 【資産】 | |||||

| 流動資産 | 1,259 | 832 | 838 | 1,564 | 289 |

| 売掛金 | — | — | 209 | 469 | — |

| 棚卸資産 | — | 15 | — | 10 | — |

| 現預金 | 610 | 347 | 450 | 955 | 85 |

| 有形固定資産 | 2,817 | 1,413 | 1,832 | 2,233 | 575 |

| のれん | 58 | 23 | — | — | — |

| 総資産 | 6,261 | 2,804 | 4,398 | 4,911 | 1,174 |

| 【負債・純資産】 | |||||

| 流動負債 | 932 | 565 | 510 | 467 | 162 |

| 買掛金 | 222 | 154 | 117 | 262 | 60 |

| 固定負債 | 1,536 | 942 | 1,147 | 599 | 359 |

| 総負債 | 2,468 | 1,506 | 1,657 | 1,066 | 521 |

| 有利子負債 | 1,101 | 876 | 674 | 405 | 303 |

| 純資産合計 | 3,793 | 1,297 | 2,741 | 3,845 | 653 |

| 非支配持分 | 46 | 126 | 103 | 16 | 10 |

| 自己資本 | 3,747 | 1,172 | 2,638 | 3,829 | 644 |

| 自己資本比率 | 59.8% | 41.8% | 60.0% | 78.0% | 54.8% |

| D/E比 | 0.29 | 0.75 | 0.26 | 0.11 | 0.47 |

| 【運転資本】 | |||||

| DSO(日) | — | — | — | — | — |

| DIO(日) | — | — | — | — | — |

| DPO(日) | — | — | — | — | — |

| CCC(日) | — | — | — | — | — |

| 【収益性】 | |||||

| ROE | 8.5% | 8.6% | 7.6% | 7.0% | 7.6% |

| EV/EBITDA(倍) | — | — | — | — | — |

出典: EDINET DB get_financials(XBRL直接・2026-06-20取得)+ローカルEDINETスナップショット(XBRL由来・有利子負債の統一定義)。

金額は円→億円換算(円÷1億・四捨五入)。自己資本=純資産−非支配持分(親会社株主帰属持分)。

自己資本比率=自己資本÷総資産、ROE=純利益÷期末自己資本、D/E=有利子負債÷自己資本。倉庫・運輸はサービス業で売上原価が非開示のため、DSO/DIO/DPO/CCCは算出対象外(「—」)。

有利子負債はローカルEDINETスナップショット(XBRL由来)の統一定義(借入金+社債+リース債務等)。

各社 総資産=総負債+純資産合計 を検証済み。

3. 財務比較(5か年推移)

計算規約・出典(クリックで展開)

- 5か年推移・最新期マトリクスとも出典は EDINET DB

get_financials(XBRL直接・2026-06-20取得・各社有報 FY2021〜FY2025)。金額は円→億円換算(円÷1億)。すべて生データからの導出で推測値は含まない。 - 自己資本比率 = 自己資本(純資産−非支配持分)÷ 総資産。ROE = 純利益 ÷ 期末自己資本。D/E = 有利子負債 ÷ 自己資本。配当性向 = 配当総額 ÷ 純利益。

- 倉庫・運輸はサービス業で売上原価が非開示のため、DSO/DIO/DPO/CCC は算出対象外(「—」)。

- 全社JGAAP(3月決算)。各社 総資産 = 総負債 + 純資産 を検証済み。

5か年推移は 行 = 企業 / 列 = 年 で表示(前年比の把握が容易)。最新期の全科目(PL・CF・BS・収益性)を縦に並べた詳細マトリクスは、§2 直下のトグル「最新期 財務マトリクス」を参照。

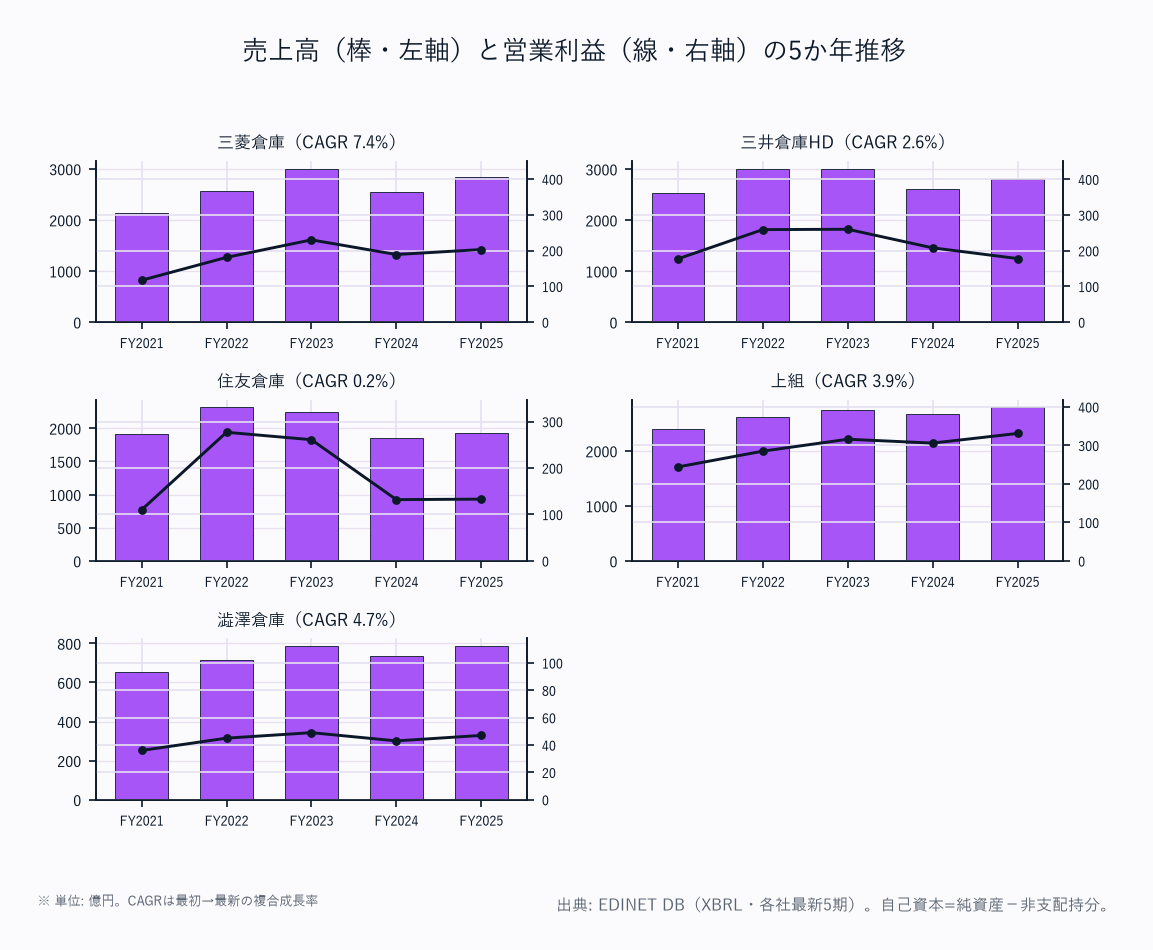

売上高推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 | 4Y CAGR |

|---|---|---|---|---|---|---|

| 三菱倉庫 | 2,137 | 2,572 | 3,006 | 2,545 | 2,841 | +7.4% |

| 三井倉庫HD | 2,536 | 3,010 | 3,008 | 2,606 | 2,807 | +2.6% |

| 住友倉庫 | 1,920 | 2,315 | 2,239 | 1,847 | 1,934 | +0.2% |

| 上組 | 2,393 | 2,617 | 2,741 | 2,668 | 2,792 | +3.9% |

| 澁澤倉庫 | 653 | 717 | 785 | 734 | 786 | +4.7% |

FY2022〜FY2023は海運・国際物流ブームのピークで各社が増収、FY2024に正常化し、FY2025は国内物流・物流不動産の安定収益で再び増収基調へ。住友倉庫の4Y CAGR+0.2%は国際物流の振れ幅が最大(ブーム剥落の反動が大きい)。

三菱倉庫(+7.4%)は倉庫ネットワーク拡充とM&Aで5社最速、上組(+3.9%)・澁澤(+4.7%)は国内中心で底堅い。

倉庫業は保管料・荷役料・賃料の積み上げ型収益で、景気感応度は港湾運送・国際物流のウェイトで決まる。

営業利益推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 三菱倉庫 | 117 | 181 | 230 | 189 | 203 |

| 三井倉庫HD | 177 | 259 | 260 | 208 | 178 |

| 住友倉庫 | 110 | 277 | 261 | 132 | 133 |

| 上組 | 244 | 285 | 316 | 306 | 331 |

| 澁澤倉庫 | 36 | 45 | 49 | 43 | 47 |

住友倉庫はFY2023(261億)からFY2024(132億)へほぼ半減——海運ブーム正常化の影響が財閥系3社中最大。

三井倉庫HDもFY2023の260億からFY2025は178億へ低下。

一方上組はFY2021の244億からFY2025の331億まで一貫増益で、港湾運送(規制インフラ)の安定性が際立つ。

倉庫業の利益は固定費(倉庫・人件費)の上に保管・荷役単価が乗る構造のため、稼働率と単価の改善が直接利益に効く。

純利益推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 三菱倉庫 | 392 | 179 | 272 | 278 | 319 |

| 三井倉庫HD | 115 | 145 | 156 | 121 | 100 |

| 住友倉庫 | 85 | 197 | 225 | 125 | 201 |

| 上組 | 179 | 209 | 246 | 250 | 269 |

| 澁澤倉庫 | 28 | 53 | 38 | 37 | 49 |

三菱倉庫の純利益(FY2025 319億)は営業利益203億を大きく上回る——保有有価証券の売却益・持分法投資利益など営業外・特別損益の寄与が大きく、物流不動産・政策保有株を抱える財閥系倉庫の典型的な「資産活用型」の利益構造を映す。

住友倉庫もFY2025は純利益201億が営業利益133億を上回り同様の傾向。上組は営業利益331億>純利益269億で本業の稼ぎが利益の主体であり、資産益依存が少ない健全な収益構造。

営業利益率推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 三菱倉庫 | 5.5 | 7.1 | 7.7 | 7.4 | 7.1 |

| 三井倉庫HD | 7.0 | 8.6 | 8.6 | 8.0 | 6.4 |

| 住友倉庫 | 5.7 | 12.0 | 11.7 | 7.1 | 6.9 |

| 上組 | 10.2 | 10.9 | 11.5 | 11.5 | 11.9 |

| 澁澤倉庫 | 5.6 | 6.3 | 6.2 | 5.8 | 5.9 |

上組がFY2021の10.2%からFY2025の11.9%まで一貫して10%超を維持——港湾運送事業法の免許制による参入障壁と神戸港のバルク・自動車輸出という特殊ニッチが価格決定力を生む。

住友倉庫のFY2022-FY2023の11%超は海運ブームによる国際物流好調が主因で「正常化済み」。

財閥系3社・澁澤は5-8%台で、保管・荷役という労働集約サービスの標準的なマージン。

ROE推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 三菱倉庫 | 12.1 | 5.2 | 7.8 | 6.9 | 8.5 |

| 三井倉庫HD | 18.4 | 18.3 | 16.7 | 11.0 | 8.6 |

| 住友倉庫 | 4.5 | 9.7 | 10.3 | 4.9 | 7.6 |

| 上組 | 5.1 | 5.7 | 6.6 | 6.5 | 7.0 |

| 澁澤倉庫 | 5.7 | 9.9 | 6.6 | 6.0 | 7.6 |

三井倉庫HDのROEはFY2021の18.4%からFY2025の8.6%へ低下——自己資本比率を26%→42%へ厚くする過程で財務レバレッジ効果が剥落(健全化の代償)。

上組のROEは5-7%台と財務が厚いぶん見かけ低いが、これは自己資本比率78%・無借金的のためレバレッジが効かないことの裏返しで、収益性の弱さではない。

FY2025は全社7-9%台に収斂し、規制インフラ型サービス業として穏当な水準。

営業キャッシュフロー推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 三菱倉庫 | 402 | 362 | 405 | 418 | 296 |

| 三井倉庫HD | 213 | 231 | 323 | 232 | 219 |

| 住友倉庫 | 206 | 314 | 298 | 220 | 317 |

| 上組 | 296 | 370 | 356 | 425 | 404 |

| 澁澤倉庫 | 70 | 60 | 67 | 58 | 64 |

CFは純利益より会計操作の影響を受けにくく、稼ぐ力の実態を映す。上組は5か年で296〜425億の高水準な営業CFを安定創出——本業の保管・荷役・港湾運送が現金を生み続け、無借金的BSの源泉となっている。

三菱倉庫はFY2025に296億へ低下したが、これは純利益(319億)に対し運転資本・税金の振れによるもので一過性。

倉庫業は前受家賃(物流不動産)や月次請求の保管料が先収型に働き、運転資本がキャッシュを圧迫しにくい点が特徴。倉庫・運輸はサービス業で売上原価が非開示のため、CCC(キャッシュ・コンバージョン・サイクル)は算出対象外。

運転資本の重さは製造業のような棚卸・売上原価ベースでは評価できず、上記の営業CFの安定性で代替的に把握する。

自己資本比率推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 三菱倉庫 | 60.4 | 61.2 | 61.1 | 59.7 | 59.8 |

| 三井倉庫HD | 26.3 | 30.8 | 36.1 | 41.7 | 41.8 |

| 住友倉庫 | 54.2 | 54.5 | 56.4 | 58.4 | 60.0 |

| 上組 | 84.3 | 84.2 | 81.4 | 79.7 | 78.0 |

| 澁澤倉庫 | 45.9 | 48.9 | 49.3 | 54.7 | 54.8 |

有利子負債推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 三菱倉庫 | 1,024 | 1,029 | 1,016 | 1,094 | 1,101 |

| 三井倉庫HD | 1,097 | 994 | 926 | 693 | 876 |

| 住友倉庫 | 876 | 766 | 774 | 812 | 674 |

| 上組 | — | — | 200 | 300 | 405 |

| 澁澤倉庫 | 386 | 363 | 308 | 274 | 303 |

D/Eレシオ推移(倍)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 三菱倉庫 | 0.32 | 0.30 | 0.29 | 0.27 | 0.29 |

| 三井倉庫HD | 1.75 | 1.25 | 0.99 | 0.63 | 0.75 |

| 住友倉庫 | 0.46 | 0.38 | 0.36 | 0.32 | 0.26 |

| 上組 | — | — | 0.05 | 0.08 | 0.11 |

| 澁澤倉庫 | 0.81 | 0.68 | 0.54 | 0.44 | 0.47 |

上組が自己資本比率78.0%・D/E比0.11で業界ダントツの財務健全性(実質無借金の要塞型BS)。

三菱倉庫(59.8%・D/E0.29)・住友倉庫(60.0%・D/E0.26)も60%前後の厚い財務で、財閥系の伝統的な保守的財務を映す。三井倉庫HDはFY2021の26.3%・D/E1.75から5年でFY2025の41.8%・D/E0.75へ着実に健全化(レバレッジ積極型から構造転換中)。

澁澤倉庫も45.9%→54.8%へ改善。

自己資本比率は会社公表値(純資産−非支配持分基準)と一致する。

倉庫業は有形固定資産(倉庫・物流施設)が重く資本集約的だが、減価償却の進んだ土地・建物が含み益を抱える点がBS簿価の保守性を高めている。

配当性向推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 三菱倉庫 | 12.8 | 36.3 | 26.1 | 33.1 | 36.7 |

| 三井倉庫HD | 11.8 | 22.1 | 30.1 | 30.0 | 36.3 |

| 住友倉庫 | 47.0 | 39.8 | 35.5 | 63.8 | 39.9 |

| 上組 | 32.6 | 40.3 | 40.3 | 42.6 | 49.8 |

| 澁澤倉庫 | 28.7 | 20.2 | 34.4 | 40.8 | 41.3 |

全社が配当性向を緩やかに引き上げる傾向。上組はFY2025に49.8%へ上昇(無借金的で投資余力が大きいぶん、余剰資金の還元を強化)。

住友倉庫はFY2024の63.8%が突出(減益局面での配当維持による一時的上昇)。

財閥系3社・澁澤は30-40%台へ収斂しつつあり、安定還元の予見性が高い。

物流不動産・保有有価証券からの安定キャッシュが配当の原資を支える。

1株当たり指標(最新期FY2025・EPS / BPS)

| 社名 | 最新FY | EPS(円) | BPS(円) |

|---|---|---|---|

| 三菱倉庫 | FY2025 | 84.1 | 988.9 |

| 三井倉庫HD | FY2025 | 134.0 | 1,563.4 |

| 住友倉庫 | FY2025 | 258.1 | 3,393.5 |

| 上組 | FY2025 | 252.7 | 3,592.6 |

| 澁澤倉庫 | FY2025 | 322.5 | 4,230.3 |

EPS = 純利益 ÷ 期末発行済株式数(自己株式控除後)、BPS = 自己資本 ÷ 同。

株式分割・自己株消却の影響で5か年時系列は連続比較できないため最新期のみ掲載。

三菱倉庫のEPS・BPSが小さいのは発行済株式数が多いため(株数の絶対比較ではなく、PER・PBRで相対評価する)。

BPSは簿価ベースで、物流不動産・政策保有株の含み益は反映されていない点に注意(NAVアプローチでの再評価余地)。

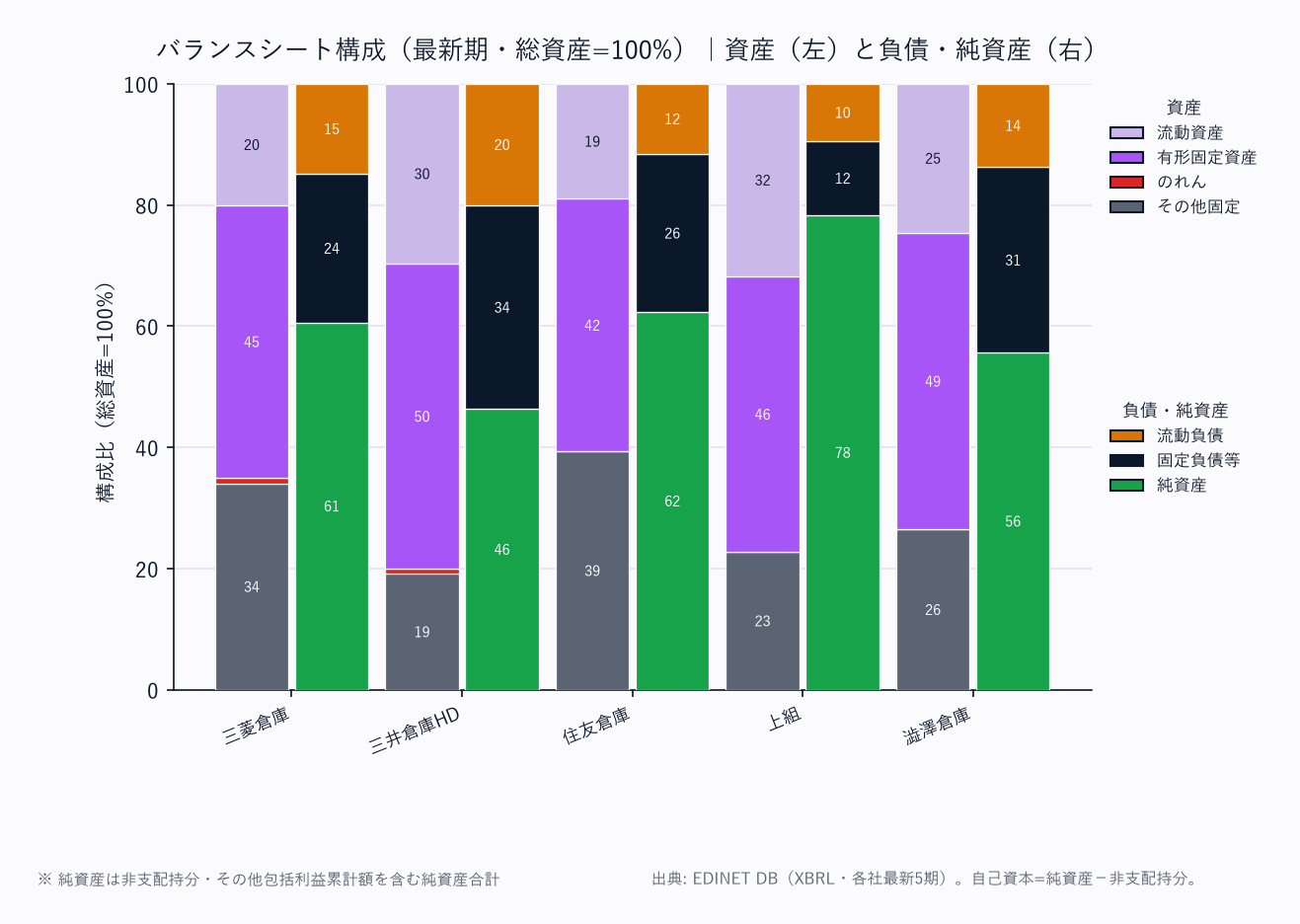

4. セグメント別収益構成(最新期)

| 社名 | 主要セグメント | 収益構成・特色 | 補足 |

|---|---|---|---|

| 三菱倉庫 | 物流事業 / 不動産事業 | 国際物流が物流の最大。不動産比率は財閥系3社中最高 | 投資有価証券・物流不動産の含み価値が特筆 |

| 三井倉庫HD | 物流事業 / 不動産事業 | 運送が最大。ほぼ純粋物流会社で不動産比率は財閥系最小 | 国際・港湾・陸運の複合展開 |

| 住友倉庫 | 物流事業 / 不動産事業 | 不動産は規模小さいが利益率が突出 | 交叉持合い・政策保有株の含み価値 |

| 上組 | 港湾運送 / 倉庫 / 陸運 / その他 | 神戸港バルク・コンテナ・自動車船が収益の核。不動産事業なし | 港湾運送特化の独立系 |

| 澁澤倉庫 | 物流事業 / 不動産事業 | 不動産利益率が高く物流変動を吸収 | 倉庫/港湾/陸運/国際のフルライン |

財閥系3社はいずれも物流+不動産の二本柱だが、不動産比率(三菱が最大 > 澁澤 > 住友 > 三井)が大きく異なる。

上組は港湾運送特化型(不動産事業なし)で、保管・荷役・港湾運送の本業利益が収益の主体。

倉庫会社の不動産事業は利益率が高く「隠れた高収益事業」として機能し、物流本業の景気変動を吸収する安定化弁となる。

セグメント別売上の数値データは別途(各社有報セグメント情報からの取得が必要)。

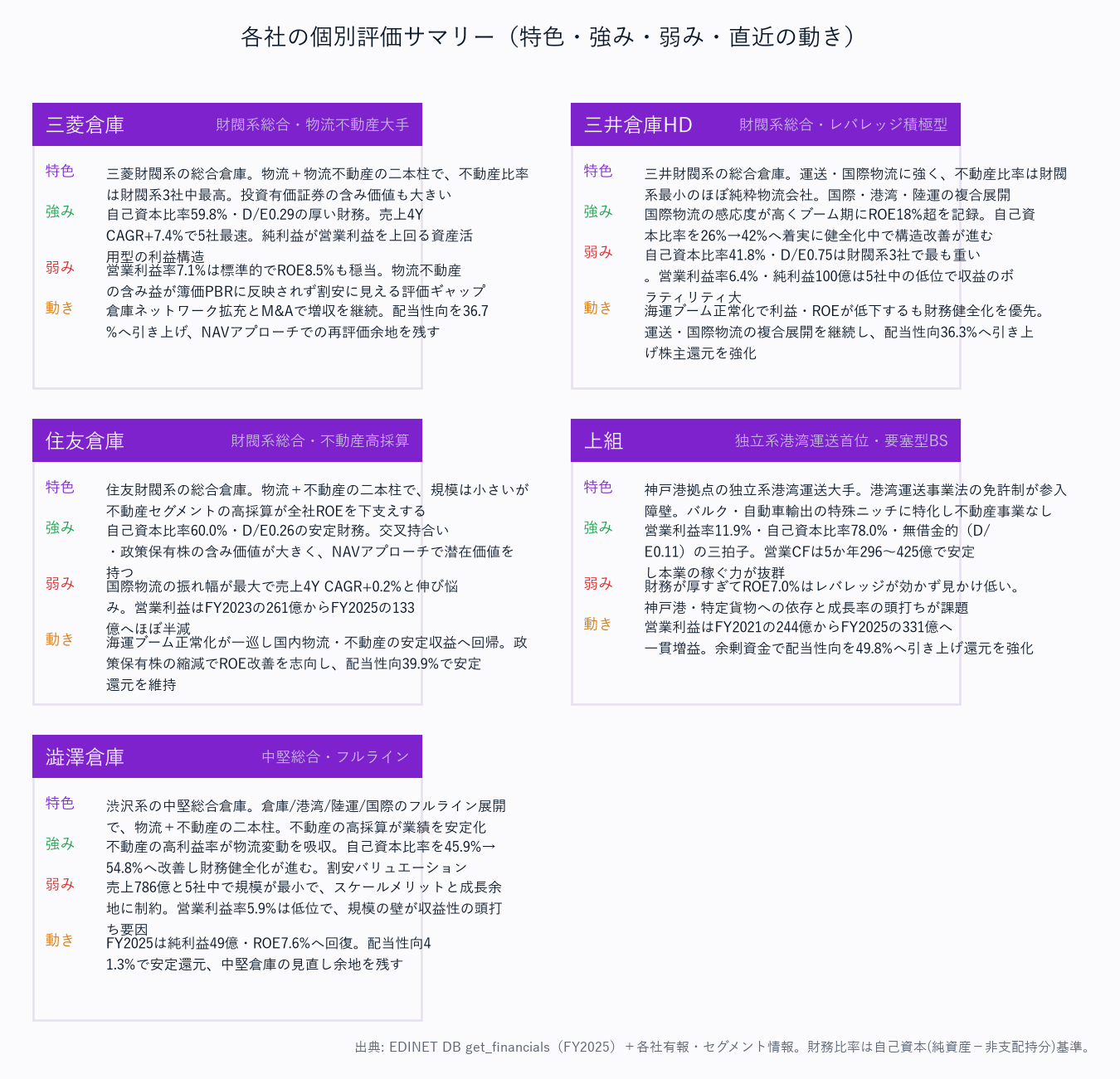

5. 各社個別評価

6. 比較サマリー — どこが勝っているか

評価マトリクス

| 評価軸 | 三菱倉庫 | 三井倉庫HD | 住友倉庫 | 上組 | 澁澤倉庫 |

|---|---|---|---|---|---|

| 成長性 | ★★★ | ★★★ | ★★ | ★★★ | ★★★ |

| 収益性 | ★★★★ | ★★★ | ★★★★ | ★★★★★ | ★★★ |

| 財務健全性 | ★★★★ | ★★ | ★★★★ | ★★★★★ | ★★★ |

| ビジネスモデル | ★★★★ | ★★★★ | ★★★★ | ★★★★★ | ★★★ |

| 規制インフラ度 | ★★★★ | ★★★★ | ★★★★ | ★★★★★ | ★★★ |

| バリュエーション | ★★★ | ★★★★ | ★★★★ | ★★★ | ★★★★ |

| 総合 | ★★★★ | ★★★ | ★★★★ | ★★★★★ | ★★★ |

★が多いほど高評価(5段階)。色が濃い緑=強み、赤=弱み。総合は6軸を踏まえた結論。

勝者と理由

上組が総合最高評価——営業利益率11.9%・自己資本比率78.0%・実質無借金(D/E0.11)という「三拍子揃った」経営品質は倉庫・運輸関連セクターで突出している。

港湾運送事業法の免許制が新規参入を実質遮断し、神戸港での自動車・バルク取扱いという特殊ニッチが高い参入障壁を形成する。

営業CFも5か年で296〜425億と安定し、本業の稼ぐ力が財務健全性の源泉となっている。

ROE7.0%は財務が厚いぶん見かけ低いが、レバレッジを効かせていないだけで収益性の弱さではない。

財閥系の三菱・住友は収益性・財務健全性で★★★★——物流+不動産の二本柱と自己資本比率60%前後の厚い財務基盤が安定収益の源泉。

投資有価証券・物流不動産のNAVが簿価PBRには反映されない潜在価値を持つ。三井倉庫HDは財務健全性が★★——自己資本比率41.8%・D/E0.75は財閥系3社中最も重いが、FY2021の26.3%・D/E1.75からの構造改善は評価に値する。

**澁澤倉庫は規模の制約(★★★)**があるが、不動産の高採算とフルライン展開が安定収益の基盤。割安バリュエーションは中堅倉庫の見直し余地を残す。

注目すべき構造変化

- 海運・国際物流ブーム正常化の完了: FY2022-FY2023の特需剥落はFY2024でほぼ完了。FY2025以降は「構造的な国内物流需要」と物流不動産が主役となる局面。国際物流比率の高い住友倉庫が振れ幅最大

- 物流2024年問題の受益/負担の分化: 外注庸車コスト上昇(ネガティブ)と港湾・大型物流センターへの輸送シフト(ポジティブ)が同時進行。港湾運送(上組)と大型倉庫保有(財閥系)が受益側

- 物流不動産サイクルとの連動: 首都圏での大型物流センター供給増が坪単価・稼働率に影響。供給過剰懸念が財閥系大手の不動産収益の下押しリスク

- 資産活用型の利益構造: 三菱・住友は純利益が営業利益を上回り、保有有価証券売却益・物流不動産が利益を押し上げる。政策保有株の縮減はROE改善策だが売却益の一時性に注意

- 財務レバレッジの二極化: 上組(D/E0.11)の要塞型BSと、三井倉庫HD(D/E0.75)の積極型が対照的。市況悪化局面での耐性に差。三井は健全化を継続中

関連レポート

- 業界基礎: 倉庫・運輸関連業業界基礎ガイド

- FP&A・投資視点(補足編): 倉庫・運輸関連業主要プレイヤー比較_FP&Aと投資視点

- FP&Aの勘所: FP&Aの勘所

- セグメント分析: 倉庫・運輸関連業セグメント分析_1_業態区分と市場規模 / 倉庫・運輸関連業セグメント分析_3_FP&A断面と投資視点

- 横断ナレッジ: KPIツリー / 運転資本・キャッシュコンバージョン / 固定費構造とオペレーティングレバレッジ / NAV評価アプローチ / バリュエーション乖離の解釈

出所・検証メタデータ(通常は閲覧不要。クリックで展開)

source: EDINET DB get_financials(XBRL直接)+ローカルEDINETスナップショット(XBRL由来・有利子負債の統一定義)

financials_fetched_at: 2026-06-20

period: 各社 FY2021〜FY2025(period_end 3-31)

companies: 三菱倉庫(E04283/9301) / 三井倉庫HD(E04284/9302) / 住友倉庫(E04285/9303) / 上組(E04345/9364) / 澁澤倉庫(E04286/9304)

equity_basis: 自己資本 = 純資産 − 非支配持分(親会社株主帰属持分)。自己資本比率・ROE・D/E の分母に使用。会社公表の自己資本比率と一致

ccc_note: 倉庫・運輸はサービス業で売上原価が非開示のため、DSO/DIO/DPO/CCC は算出対象外(「—」)。CCCチャートは生成しない

audit_fix: 2026-06-20 監査修正。A13(自己資本比率が §2サマリー(59.8/41.8/60.0/78.0/54.8)と折りたたみマトリクス(46.8/33.9/38.4/73.3/46.2)で13-22ptの乖離、上組の現金・有利子負債・ネットD/E・自己資本比率の桁不整合を、すべて自己資本(純資産−非支配持分)基準の単一キャッシュから生成し同値化)。§2サマリーと折りたたみマトリクスを単一キャッシュから生成し同値化。§3を11指標・5か年推移へ拡張。EV/EBITDA・CCC は売上原価非開示のため非掲載

charts: warehouse_sales_oi_trend / warehouse_bs_mix / warehouse_profitability / warehouse_company_all(CCCチャートは生成しない)