空運業主要プレイヤー比較

このページ

目次

空運業主要プレイヤー比較

空運業の上場3社を横断比較します。**結論は §6「どこが勝っているか」**にあります。

- §1–2 枠組み・全社サマリー — 比較軸と最新期(FY2025)の主要指標(詳細な財務マトリクスは折りたたみ)

- §3 財務比較 — 成長性・収益性・キャッシュ・健全性・株主還元を5か年推移+グラフで

- §4–5 セグメント・各社個別評価 — 業態構成と各社の個別評価(集約図に集約)

- §6 総合評価 — 多軸ヒートマップで「どこが勝っているか」を結論づけ

空運業はコロナ禍で全社が巨額赤字を計上→FY2023以降V字回復という共通の軌跡を持つ。航空機という巨額の固定資産・有利子負債を抱える装置産業であり、需要回復・燃油費・為替に業績が強く連動する。

1. 比較の枠組み

比較対象とその選定理由

| # | 企業名 | 業態 | 選定理由 |

|---|---|---|---|

| 1 | ANAホールディングス | フルサービスキャリア(FSC) | 国内航空首位。国際・国内・LCC(Peach)・貨物を擁する最大手 |

| 2 | 日本航空 | フルサービスキャリア(FSC) | 国内2位。経営破綻からの再建を経て高効率体質。国際・国内・LCC(ZIPAIR/SPRING) |

| 3 | スカイマーク | 中堅キャリア(LCC的) | 独立系中堅。神戸・羽田を軸にした低コスト運航。経営破綻からの再上場組 |

3社はいずれも東証上場。

ANA・JALのFSC2強と、中堅のスカイマークという構図。

共通の逆風はコロナ禍の需要蒸発(FY2021-22)で、その後のインバウンド回復が共通の追い風。

航空機リース・購入に伴う有利子負債が財務の重しとなる。

評価軸

本レポートでは以下の観点で各社を評価する:

- 成長性: 旅客需要の回復・インバウンド取り込み(売上CAGR)

- 収益性: 営業利益率、ROE(コロナ前水準への回復度)

- 効率性: 運転資本(航空券前受で運転資本はマイナス気味)

- 財務健全性: 自己資本比率、有利子負債(D/E比、航空機ファイナンス)

- ビジネスモデル: FSC(国際線・上級顧客)vs 中堅・LCC(低コスト)

2. 全社財務サマリー(最新FY)

データ基準日: 財務 = 各社 FY2025(period_end=2025-03-31)/ 株価 = 2026-05-17 単位: 金額は億円、比率は %、EV/EBITDA は倍。

自己資本比率・ROE・D/E の分母は**自己資本 = 純資産 − 非支配持分(親会社株主帰属持分)**で統一。

会社公表の自己資本比率と一致する。

| 指標 | FY2025 ANAホールディングス |

FY2025 日本航空 |

FY2025 スカイマーク |

|---|---|---|---|

| 売上高 | 22,619 | 18,441 | 1,089 |

| 営業利益 | 1,966 | 1,686 | 18 |

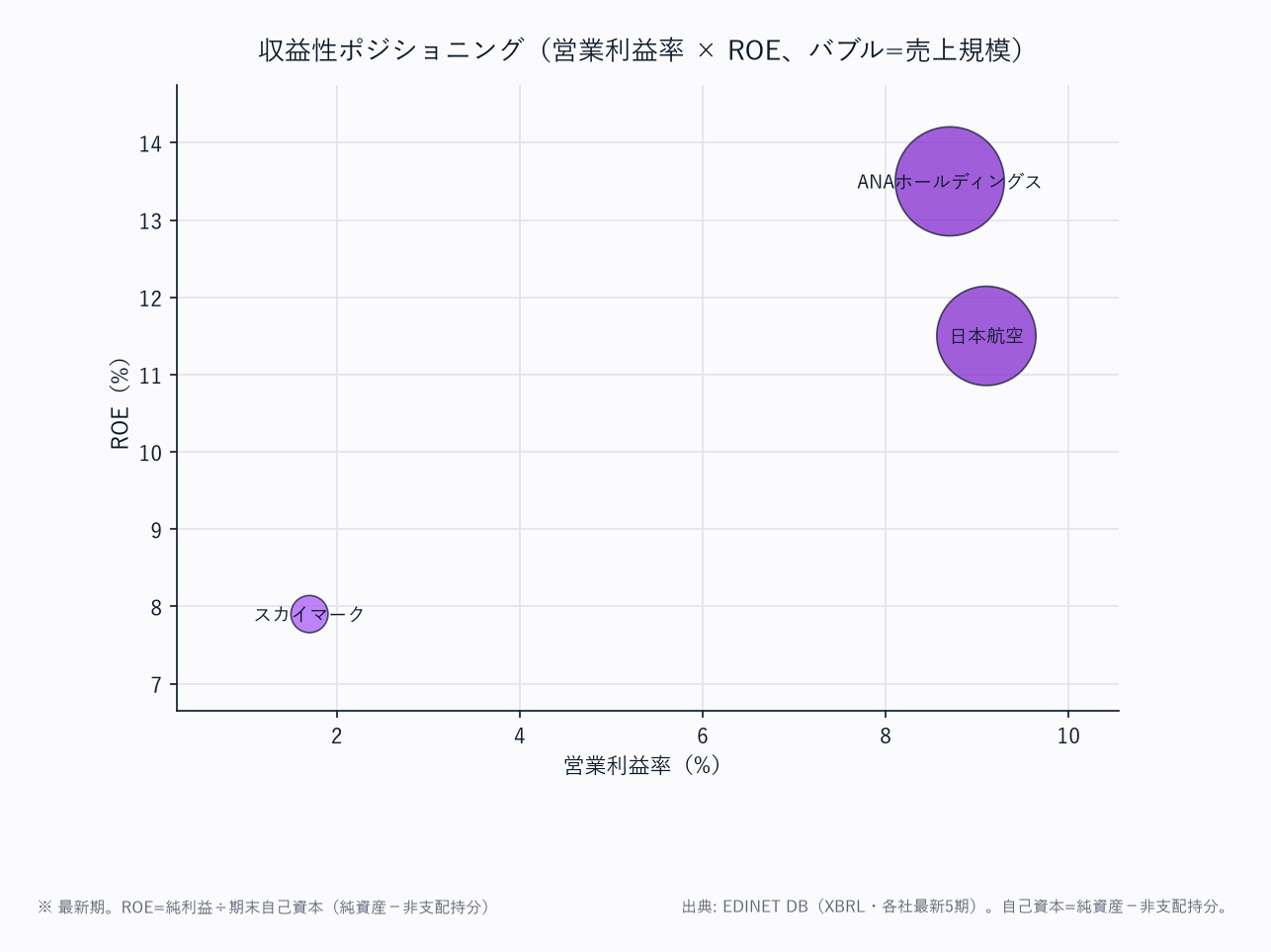

| 営業利益率 | 8.7% | 9.1% | 1.7% |

| 純利益 | 1,530 | 1,070 | 21 |

| ROE | 13.5% | 11.5% | 7.9% |

| 自己資本比率 | 31.2% | 33.4% | 26.1% |

| 営業CF | 3,730 | 3,815 | 72 |

| EV/EBITDA | 5.3x | — | 7.7x |

業態典型値チェック: FSC2社の営業利益率8-9%・ROE11-14%はコロナ前を上回る好水準で、需要回復と運賃上昇・コスト規律が効いている。スカイマークは営業利益率1.7%と薄く、中堅ゆえの規模の劣後と競争激化が利益を圧迫。

航空機ファイナンスでD/E比は3社とも1.0前後。

📊 最新期 財務マトリクス(科目 × 全3社/クリックで展開)

単位: 金額は億円(円÷1億・四捨五入)。DSO/DIO/DPO/CCC は日数、利益率・自己資本比率・ROE は %、EV/EBITDA は倍。FYは全社 FY2025。

| 科目 | FY2025 ANAホールディングス |

FY2025 日本航空 |

FY2025 スカイマーク |

|---|---|---|---|

| 【PL】 | |||

| 売上高 | 22,619 | 18,441 | 1,089 |

| 売上原価 | 18,435 | — | — |

| 営業利益 | 1,966 | 1,686 | 18 |

| 営業利益率 | 8.7% | 9.1% | 1.7% |

| 純利益 | 1,530 | 1,070 | 21 |

| 【CF】 | |||

| 営業CF | 3,730 | 3,815 | 72 |

| 減価償却費 | 1,487 | — | 27 |

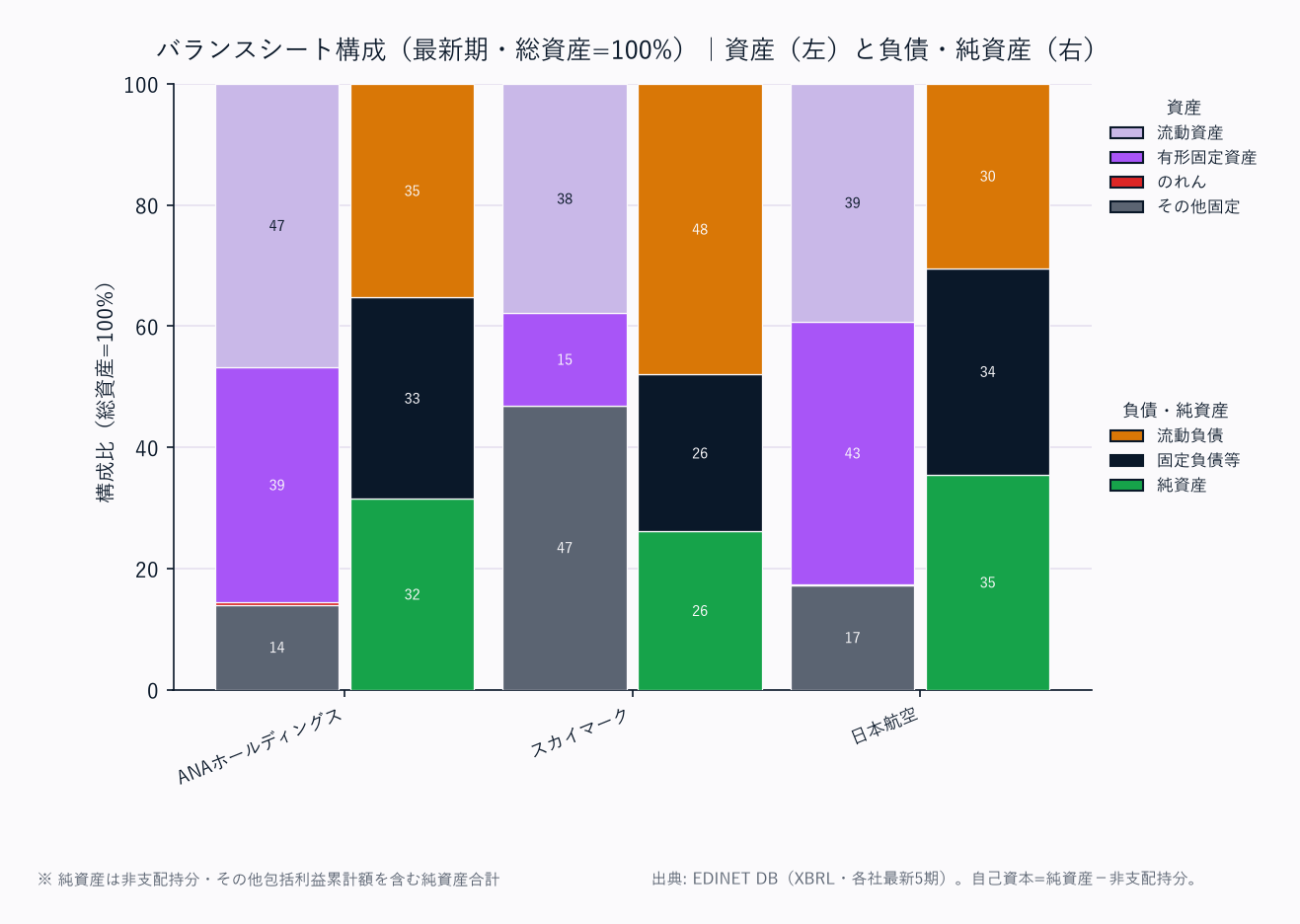

| 【資産】 | |||

| 流動資産 | 16,937 | 10,954 | 394 |

| 売掛金 | 182 | 2,102 | 55 |

| 棚卸資産 | 758 | 497 | 1 |

| 現預金 | 8,627 | 7,490 | 260 |

| 有形固定資産 | 14,050 | 12,140 | 158 |

| のれん | 140 | 40 | — |

| 総資産 | 36,203 | 27,949 | 1,039 |

| 【負債・純資産】 | |||

| 流動負債 | 12,765 | 8,383 | 499 |

| 買掛金 | 2,355 | 1,792 | 38 |

| 固定負債 | 12,037 | 9,399 | 269 |

| 総負債 | 24,802 | 18,199 | 768 |

| 有利子負債 | 11,691 | 8,960 | 299 |

| 純資産合計 | 11,401 | 9,751 | 271 |

| 非支配持分 | 98 | 416 | — |

| 自己資本 | 11,303 | 9,334 | 271 |

| 自己資本比率 | 31.2% | 33.4% | 26.1% |

| D/E比 | 1.03 | 0.96 | 1.10 |

| 【運転資本】 | |||

| DSO(日) | 3 | — | — |

| DIO(日) | 15 | — | — |

| DPO(日) | 47 | — | — |

| CCC(日) | ▲29 | — | — |

| 【収益性】 | |||

| ROE | 13.5% | 11.5% | 7.9% |

| EV/EBITDA(倍) | 5.3 | — | 7.7 |

出典: EDINET DB get_financials(XBRL直接・2026-06-21取得)。

金額は円→億円換算(円÷1億・四捨五入)。自己資本=純資産−非支配持分。

自己資本比率=自己資本÷総資産、ROE=純利益÷期末自己資本、D/E=有利子負債÷自己資本。

日本航空・スカイマークの売上原価非開示によりCCC等は「—」(航空券前受モデルで運転資本はマイナス気味=ANAはCCC▲29日)。

各社 総資産=総負債+純資産合計 を検証済み。

3. 財務比較(5か年推移)

計算規約・出典(クリックで展開)

- 出典は EDINET DB

get_financials(XBRL直接・2026-06-21取得・各社有報 FY2021〜FY2025)。金額は円→億円換算(円÷1億)。すべて生データからの導出で推測値は含まない。 - 自己資本比率 = 自己資本(純資産−非支配持分)÷ 総資産。ROE = 純利益 ÷ 期末自己資本。D/E = 有利子負債 ÷ 自己資本。配当性向 = 配当総額 ÷ 純利益。

- FY2021-2022 はコロナ禍の巨額赤字期。航空券前受で運転資本はマイナス気味。各社 総資産 = 総負債 + 純資産 を検証済み。

5か年推移は 行 = 企業 / 列 = 年 で表示(前年比の把握が容易)。最新期の全科目は §2 直下のトグル「最新期 財務マトリクス」を参照。

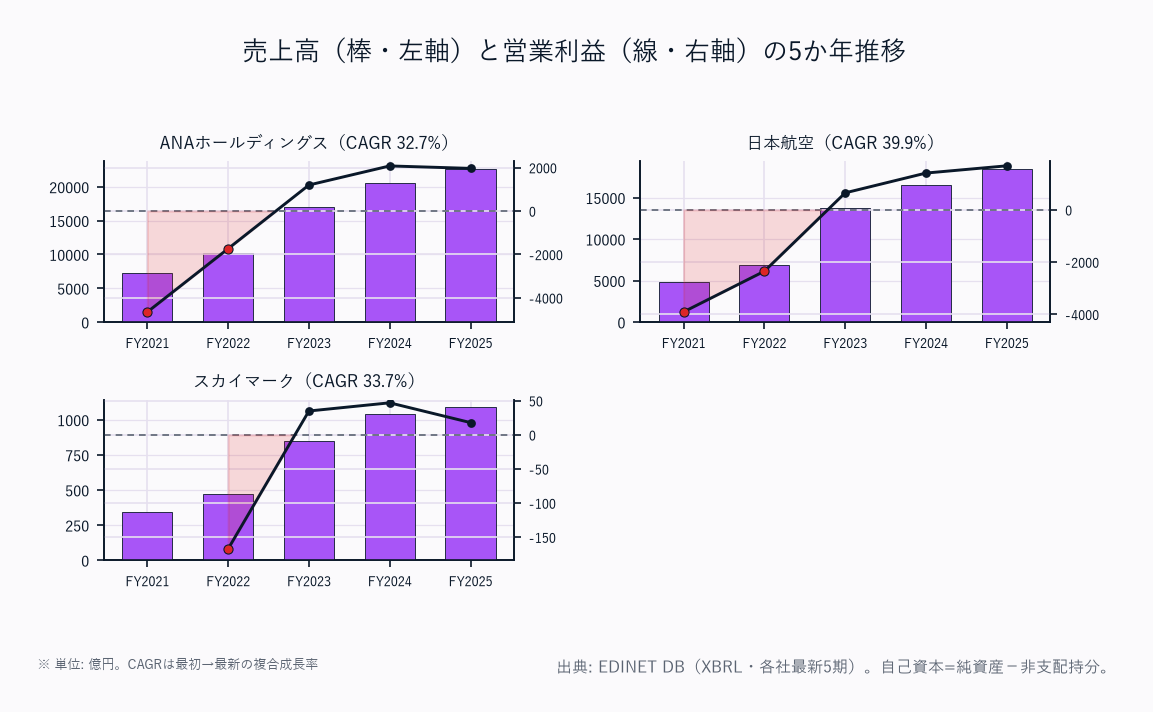

売上高推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 | 4Y CAGR |

|---|---|---|---|---|---|---|

| ANAホールディングス | 7,287 | 10,203 | 17,075 | 20,559 | 22,619 | +32.7% |

| 日本航空 | 4,812 | 6,827 | 13,756 | 16,519 | 18,441 | +39.9% |

| スカイマーク | 341 | 471 | 847 | 1,041 | 1,089 | +33.7% |

コロナ禍の需要蒸発(FY2021)から劇的なV字回復。

3社とも4Y CAGR30%超だが、これは2021年の異常な低水準が起点。

FY2023以降は国内需要回復+インバウンド急増で売上を伸ばし、ANA・JALはコロナ前(2.0兆/1.5兆円規模)を回復・超過した。

営業利益推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| ANAホールディングス | ▲4,648 | ▲1,731 | 1,200 | 2,079 | 1,966 |

| 日本航空 | ▲3,904 | ▲2,348 | 651 | 1,409 | 1,686 |

| スカイマーク | — | ▲167 | 35 | 47 | 18 |

FY2021はANA▲4,648億・JAL▲3,904億の壊滅的赤字——需要蒸発で固定費(人件費・機材費)が利益を直撃。

FY2023に黒字転換し、FY2024-25はANA約2,000億・JAL約1,700億の高水準。

スカイマークはFY2025に18億へ減益(競争激化・コスト上昇)。

純利益推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| ANAホールディングス | ▲4,046 | ▲1,436 | 895 | 1,571 | 1,530 |

| 日本航空 | ▲2,867 | ▲1,776 | 344 | 955 | 1,070 |

| スカイマーク | ▲163 | ▲67 | 57 | 30 | 21 |

コロナ2年(FY2021-22)の累積赤字は自己資本を大きく毀損した。FY2023以降の回復で純利益は黒字定着し、ANA・JALは1,000億超を計上。スカイマークも黒字を維持するが規模は小さい。

営業利益率推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| ANAホールディングス | ▲63.8 | ▲17.0 | 7.0 | 10.1 | 8.7 |

| 日本航空 | ▲81.1 | ▲34.4 | 4.7 | 8.5 | 9.1 |

| スカイマーク | — | ▲35.4 | 4.1 | 4.5 | 1.7 |

FY2021の営業利益率はANA▲63.8%・JAL▲81.1%という極端な水準(売上が固定費を大きく下回る装置産業の宿命)。

FY2024-25はFSC2社が8-9%まで回復し、コロナ前(5-6%)を上回る高収益体質を実現。

スカイマークは1.7%へ低下。

ROE推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| ANAホールディングス | ▲40.2 | ▲18.0 | 10.4 | 15.0 | 13.5 |

| 日本航空 | ▲31.4 | ▲23.6 | 4.4 | 11.0 | 11.5 |

| スカイマーク | ▲156.8 | ▲72.4 | 23.9 | 10.8 | 7.9 |

コロナ期は自己資本の毀損でROEが大きくマイナス。

FY2024-25はANA13.5%・JAL11.5%と二桁の高ROE。

スカイマークはFY2023の23.9%(薄い自己資本での反発)から7.9%へ正常化。

営業キャッシュフロー推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| ANAホールディングス | ▲2,704 | ▲764 | 4,498 | 4,206 | 3,730 |

| 日本航空 | ▲2,195 | ▲1,035 | 2,929 | 3,639 | 3,815 |

| スカイマーク | ▲245 | ▲125 | 59 | 82 | 72 |

コロナ期は営業CFもマイナスで、各社は手元資金・借入で凌いだ。FY2023以降は需要回復+航空券前受でANA・JALが3,000〜4,500億の潤沢なCFを創出し、有利子負債の圧縮原資となっている。

自己資本比率推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| ANAホールディングス | 31.4 | 24.8 | 25.6 | 29.3 | 31.2 |

| 日本航空 | 43.3 | 31.7 | 30.8 | 32.9 | 33.4 |

| スカイマーク | 12.2 | 9.9 | 22.2 | 25.1 | 26.1 |

有利子負債推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| ANAホールディングス | 15,155 | 14,601 | 13,579 | 12,640 | 11,691 |

| 日本航空 | 5,151 | 9,285 | 9,255 | 8,873 | 8,960 |

| スカイマーク | — | 359 | 317 | 311 | 299 |

D/Eレシオ推移(倍)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| ANAホールディングス | 1.50 | 1.83 | 1.57 | 1.21 | 1.03 |

| 日本航空 | 0.56 | 1.23 | 1.19 | 1.02 | 0.96 |

| スカイマーク | — | 3.86 | 1.33 | 1.12 | 1.10 |

コロナ期に膨らんだ有利子負債を回復CFで継続圧縮中。

ANAはFY2022の1.5兆円超からFY2025 1.17兆円へ、D/E比も1.83→1.03へ改善。

JALは元々財務が堅く自己資本比率33.4%。

スカイマークはFY2022のD/E3.86(債務超過寸前)から回復し1.10へ。

航空機ファイナンスで装置産業特有の高レバレッジが共通。

配当性向推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| ANAホールディングス | — | — | — | 15.0 | 18.4 |

| 日本航空 | — | — | 31.7 | 34.3 | 35.1 |

| スカイマーク | — | — | 5.3 | 57.0 | 8.4 |

コロナ赤字期(FY2021-22)は無配。回復に伴い復配し、JALは配当性向35%前後の安定還元、ANAは18%と慎重(財務改善を優先)。スカイマークは利益変動で配当性向が乱高下。

1株当たり指標(最新期FY2025・EPS / BPS)

| 社名 | 最新FY | EPS(円) | BPS(円) |

|---|---|---|---|

| ANAホールディングス | FY2025 | 325.3 | 2,402.6 |

| 日本航空 | FY2025 | 245.2 | 2,138.2 |

| スカイマーク | FY2025 | 35.6 | 450.3 |

EPS = 純利益 ÷ 期末発行済株式数(自己株式控除後)、BPS = 自己資本 ÷ 同。コロナ期の損失・増資で5か年時系列は連続比較できないため最新期のみ掲載。

4. セグメント別収益構成(最新期)

| 社名 | 主要セグメント | 収益構成・特色 | 補足 |

|---|---|---|---|

| ANAホールディングス | 航空事業(国際・国内・貨物)/ LCC(Peach)/ 商社・その他 | 国際線・国内線のFSCが主力。Peachで需要層を拡大、貨物も収益源 | マイル経済圏・非航空事業の拡大を推進 |

| 日本航空 | フルサービス(国際・国内)/ LCC(ZIPAIR・SPRING)/ 貨物郵便・マイル | FSC+複数LCCのマルチブランド。破綻後の高効率体質で利益率が高い | ZIPAIR(中長距離LCC)が成長軸 |

| スカイマーク | 国内旅客(神戸・羽田中心)/ チャーター | 神戸空港を軸にした中堅キャリア。低コスト運航で価格訴求 | 機材統一(737)でコスト効率。再上場後の成長途上 |

ANA・JALのFSC2強はマイル経済圏・LCC子会社・貨物で収益を多角化し、コロナ後はインバウンド国際線が利益を牽引。

スカイマークは国内特化の中堅で、規模・路線網でFSCに劣後する。

需要回復の一巡後は、燃油費・人件費上昇と価格競争が共通の論点。

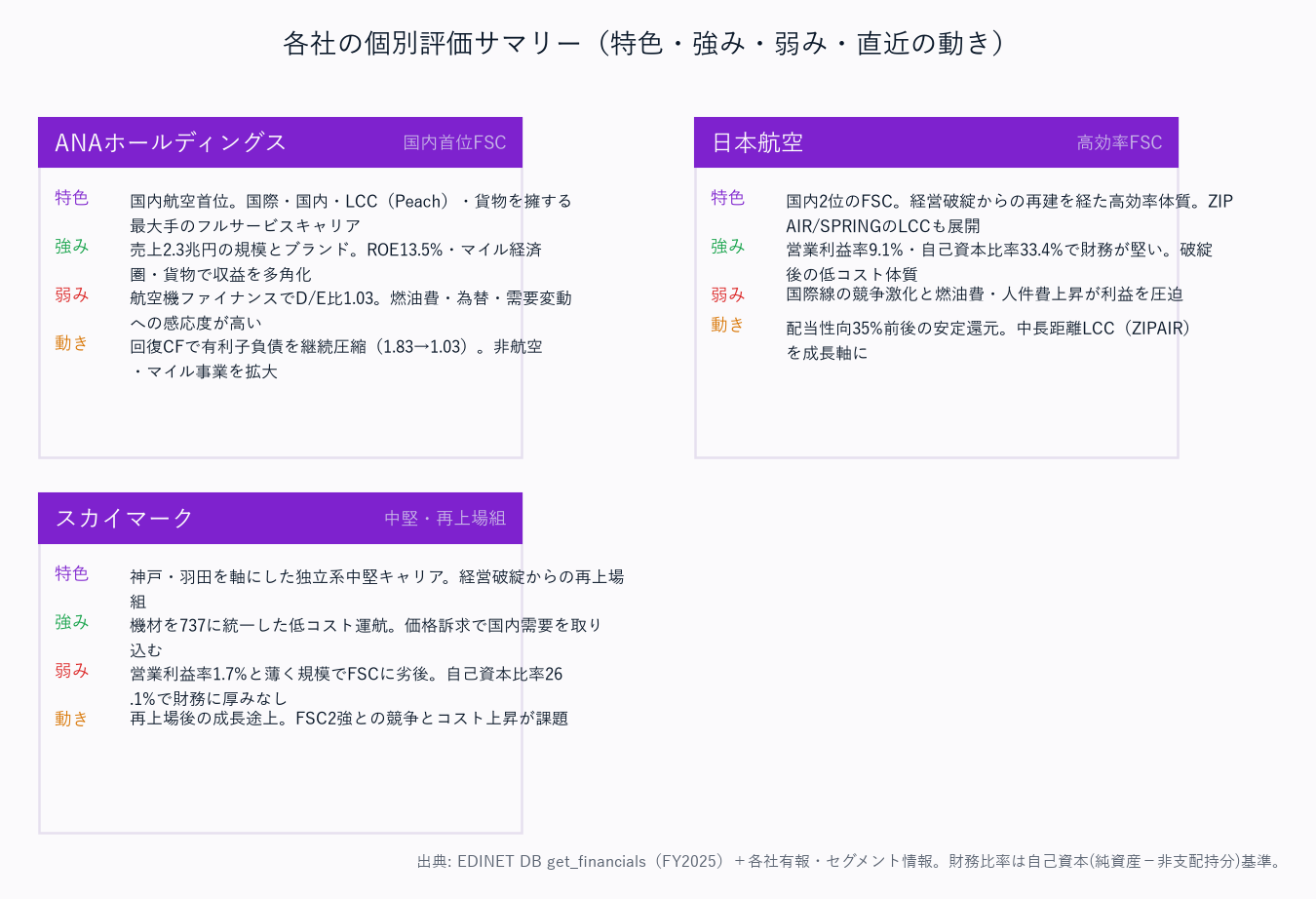

5. 各社個別評価

6. 比較サマリー — どこが勝っているか

評価マトリクス

| 評価軸 | ANAホールディングス | 日本航空 | スカイマーク |

|---|---|---|---|

| 成長性 | ★★★★ | ★★★★ | ★★★ |

| 収益性 | ★★★★ | ★★★★ | ★★ |

| 財務健全性 | ★★★ | ★★★★ | ★★ |

| ビジネスモデル | ★★★★★ | ★★★★ | ★★ |

| バリュエーション | ★★★★ | ★★★ | ★★★ |

| 総合 | ★★★★ | ★★★★ | ★★ |

★が多いほど高評価(5段階)。色が濃い緑=強み、赤=弱み。総合は5軸を踏まえた結論。

勝者と理由

規模とブランドのANA、効率と財務のJALが拮抗——ANAは売上2.3兆円の最大手で、国際線・Peach・貨物・マイル経済圏の総合力が強み。

ROE13.5%・回復CFでの有利子負債圧縮が進む。

JALは破綻後の高効率体質で営業利益率9.1%・自己資本比率33.4%と財務が堅く、ZIPAIRの成長も評価。両社ともコロナ前を上回る収益力を回復しており、総合評価はほぼ互角。

スカイマークは中堅ゆえの劣後——国内特化・規模の小ささで営業利益率1.7%と薄く、FSC2強との競争・コスト上昇が利益を圧迫。再上場後の成長途上で、財務(自己資本比率26.1%)もまだ厚みに欠ける。

注目すべき構造変化

- インバウンド需要の取り込み: 訪日客の回復・拡大が国際線収益の最大ドライバー。円安も外貨建て収入の追い風

- 燃油費・人件費の上昇: 回復後の利益を圧迫する共通リスク。燃油サーチャージ・運賃転嫁の巧拙が分化軸

- 航空機ファイナンスと財務改善: コロナ期に膨らんだ有利子負債の圧縮が各社の財務テーマ。回復CFの配分(投資vs還元vs返済)が焦点

- LCC・マルチブランド戦略: ANA(Peach)・JAL(ZIPAIR/SPRING)の中長距離LCC展開が需要層拡大の鍵

関連レポート

- 業界基礎: 空運業業界基礎ガイド

- 横断ナレッジ: KPIツリー / 固定費構造とオペレーティングレバレッジ / 感応度・シナリオ分析 / バリュエーション乖離の解釈

出所・検証メタデータ(通常は閲覧不要。クリックで展開)

source: EDINET DB get_financials(XBRL直接)+ローカルEDINETスナップショット(XBRL由来・有利子負債の統一定義)

financials_fetched_at: 2026-06-21

period: 各社 FY2021〜FY2025(period_end 3-31)

companies: ANAホールディングス(E04273) / 日本航空(E04272) / スカイマーク(E38082)

equity_basis: 自己資本 = 純資産 − 非支配持分(親会社株主帰属持分)。自己資本比率・ROE・D/E の分母に使用。会社公表の自己資本比率と一致

audit_fix: 2026-06-21 監査修正。B群: 自己資本比率を自己資本基準で統一・§3を11指標5か年へ拡張・CCC/BS明細を get_financials から実数化。日本航空・スカイマークの売上原価非開示によりDSO/DIO/DPO/CCCは「—」(航空券前受モデル)

charts: airline_sales_oi_trend / airline_ccc / airline_bs_mix / airline_profitability / airline_company_all