三菱商事(8058)Cermaq カナダ事業3社統合・新会社 Cermaq British Columbia Ltd. 設立

【経済・総合商社】連載・投資・決算【横断・M&A】【経済・水産】

目次

三菱商事(8058)Cermaq カナダ事業3社統合・新会社 Cermaq British Columbia Ltd. 設立

- primary_source: 三菱商事株式会社 適時開示(TDnet、2026-05-29)「子会社間の合併及び特定子会社の異動に関するお知らせ」

- primary_source_url: https://www.mitsubishicorp.com/jp/ja/news/release/2026/20260529001.html

- primary_source_checked_at: 2026-05-31(本スキル実行時に WebFetch で本文照合済。合併対象3社・新会社名・資本金224百万CAD/約263億円・効力発生日2026-06-01・特定子会社異動・業績影響軽微の6項目すべて一致)

- secondary_source: EDINET MCP get_events(event_type: merger、severity: critical、sec_code: 8058)

- source_confidence: High

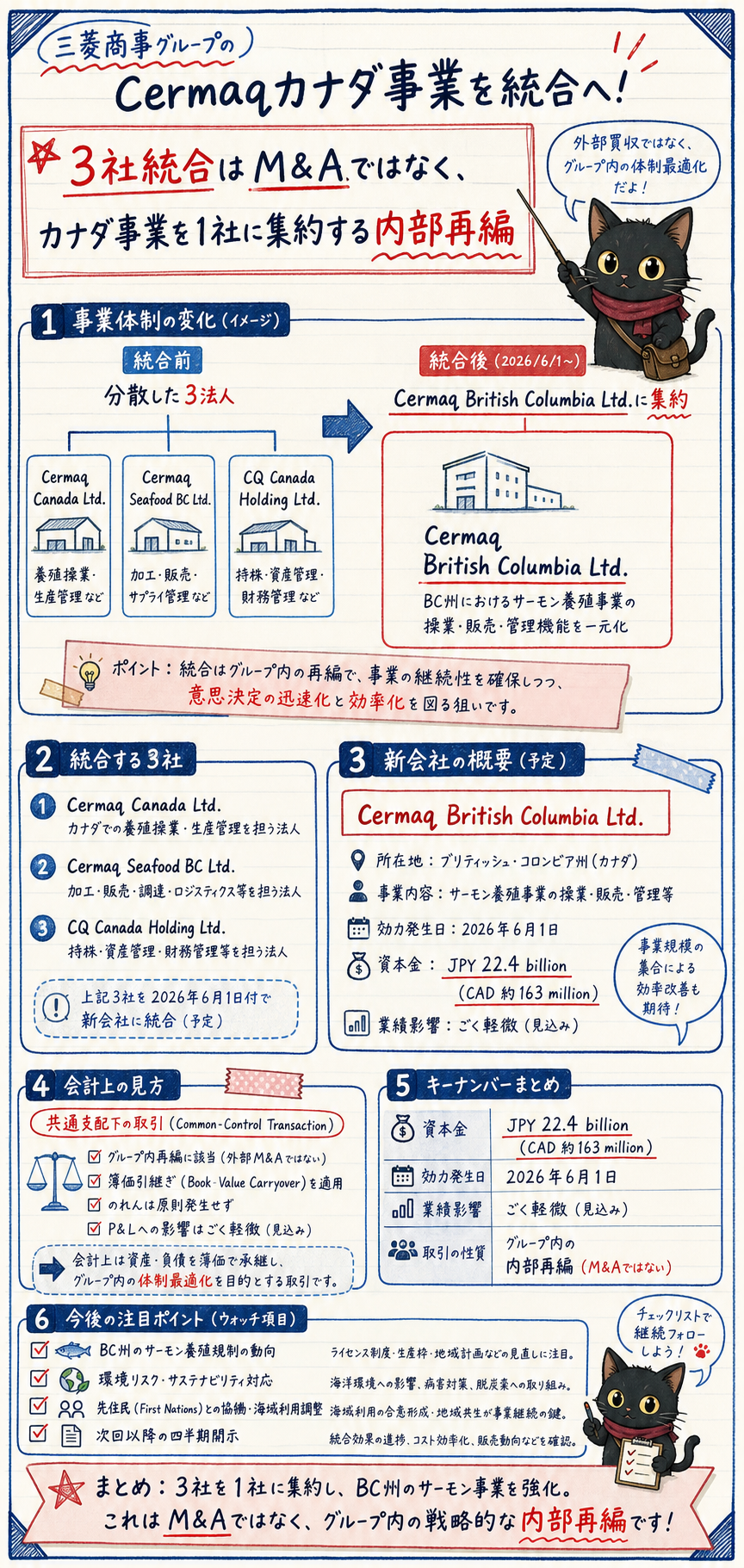

何が起きたか: 三菱商事が完全子会社 Cermaq Group AS(ノルウェー)傘下のカナダ事業3社を統合し、新会社 Cermaq British Columbia Ltd. に包括承継させる組織再編を開示。

効力発生日は 2026年6月1日。

市場/業界の反応: M&A(外部買収)ではなくグループ内再編。

会計上は共通支配下取引で「業績影響軽微」。

新会社が三菱商事の特定子会社に新規該当。

投資/FP&A への意味: 「業績影響軽微」開示の会計メカニズム(共通支配下取引=簿価引継)と事業リスク(BC州サーモン養殖規制)を分けて読む訓練教材として一級。

概要

三菱商事(8058、総合商社)は 2026年5月29日、TDnet に「子会社間の合併及び特定子会社の異動に関するお知らせ」を開示した。

完全子会社のサーモン養殖事業会社 Cermaq Group AS(ノルウェー)傘下のカナダ事業3社(Cermaq Canada Ltd. / Cermaq Seafood BC Ltd. / CQ Canada Holding Ltd.)を統合し、新会社 Cermaq British Columbia Ltd. に資産・負債・権利義務を包括承継させる組織再編で、効力発生日は 2026年6月1日。

新会社の資本金は 224百万CAD(邦貨換算約263億円) となり、三菱商事の特定子会社に新規該当する。

背景は「カナダ事業の複数子会社を統合し、新会社へ機能を集約することで、経営資源の効率的な活用および機能の一体化を図る」もので、業績への影響は軽微と明記された。

詳細

- 合併対象(消滅会社): Cermaq Canada Ltd. / Cermaq Seafood BC Ltd. / CQ Canada Holding Ltd. の 3社

- 存続会社(新設): Cermaq British Columbia Ltd.

- 特定子会社の異動: 除外=CQ Canada Holding Ltd./新規該当=Cermaq British Columbia Ltd.

- 開示形式: M&A(外部買収)ではなく「グループ内組織再編」。三菱商事本体は当事者ではなく、間接保有のカナダ子会社の統合

- 完全子会社 Cermaq Group AS は世界第2位のサーモン養殖事業者(ノルウェー本拠、三菱商事 2014年完全買収済、買収額 約1,400億円)

コア数値:

| 指標 | 数値 | 日付 / 出典 |

|---|---|---|

| 統合対象会社数 | 3社 → 1社 | 2026-05-29 / 三菱商事適時開示 |

| 新会社資本金 | 224百万CAD(約263億円) | 2026-05-29 / 三菱商事適時開示 |

| 効力発生日 | 2026年6月1日(予定) | 2026-05-29 / 三菱商事適時開示 |

| 2027年3月期 業績影響 | 軽微 | 2026-05-29 / 三菱商事適時開示 |

ノルウェーを本拠とする世界第2位のサーモン養殖事業者。

ノルウェー・チリ・カナダで大西洋サケ等を養殖する。

三菱商事が 2014年に約1,400億円で完全買収し、食品産業グループの中核アセットの一つに位置づけている。

今回統合されるのはその傘下カナダ事業(BC州)の法人群で、Cermaq Group AS 全体の事業を畳むものではない。

ポイント — FP&Aの勘所

「業績影響軽微」を生む会計メカニズム — 共通支配下取引

本件は同一支配下にある会社間の組織再編であり、会計上は 共通支配下取引(同一の株主に支配される会社間の取引)として処理される。

資産・負債は 簿価引継(時価評価しない)となるため、連結 P/L には買収に伴う特別損益(のれん・時価評価差額)が立たない。

これが「業績影響軽微」表現に至る構造的な理由。

外部 M&A(パーチェス法)では取得資産を時価評価し、超過分をのれん計上する。

一方、共通支配下取引は「グループ内での器の付け替え」に過ぎないため簿価のまま引き継ぎ、連結上は内部取引として相殺消去される。

だから連結業績にインパクトが出ない。

「業績影響軽微」開示を見たら、まず M&A(外部)か組織再編(内部)かを切り分ける。

内部再編なら会計影響は原則軽微で当然。

注目すべきは会計数字ではなく、なぜ今このタイミングで集約したのかという戦略意図(規制対応・コスト効率・撤退準備のいずれか)。

特定子会社制度と包括承継

「特定子会社」は上場規程上、親会社の資本金・純資産・売上の一定割合(資本金の10%以上等)を満たす子会社を指し、異動時には即時開示が義務付けられる。

本件の新会社は「資本金が当社資本金の100分の10以上」基準で新規該当した。

「包括承継」は権利義務を一括して新会社に引き継ぐ手法(カナダ会社法の amalgamation)で、契約再締結や許認可の取り直しが原則不要。

クロスボーダー組織再編における事務効率化の典型例。

3法人を1法人に統合すれば、法定監査・税務申告・法人住民税均等割等の固定費も削減できる。

もし深堀するなら

- BC州サーモン養殖規制の本丸: カナダ BC州は 2024年に open-net pen(開放型網生簀)養殖の段階的廃止方針を発表。今回の機能集約が「規制対応コストの効率化を狙った前向き再編」なのか「撤退準備の機能集約」なのかは、次の四半期で「Cermaq British Columbia Ltd. の中期事業計画」と「BC州養殖事業の減損テスト結果」をモニタする必要がある。

- 減損リスクの所在: サーモン養殖は気候変動・フィッシュキル(heat wave による大量斃死)・規制強化でリスクが顕在化中。2014年買収(約1,400億円)ののれん・固定資産が BC州規制でどこまで毀損リスクを負うかは、統合報告書・有報のセグメント情報で追跡。

- First Nations との海面利用調整: BC州西岸の養殖は先住民(First Nations)との海面利用権調整が事業継続の鍵。法人を1つに集約することで交渉・許認可の窓口を一元化する狙いと読める。

- 次回開示でのウォッチポイント: 2026年8月の1Q決算、2026年11月の統合報告書で Cermaq Group AS 全体のセグメント業績・BC州事業の減損織り込み状況を確認する。

- 総合商社のグループガバナンス論点: 三菱商事の食品・資源セグメントは海外子会社が多数。本件は「投資先会社の組織再編を本社からどう統制するか」という総合商社共通の論点の好例。

観点:自分のFP&Aへの示唆

- 会計影響と事業リスクは分けて読む — 「組織再編会計上は軽微」は正しいが、Cermaq Group AS 全体の事業リスク(規制・斃死・価格変動)は別軸。決算開示の「軽微」表現に安心せず、減損テストの前提とセグメント KPI を別途追う癖をつける。

- 特定子会社異動の即時開示は工数の塊 — CFO/FP&A 実務では、異動の即時開示・取締役会議事整備・新会社の業績計画策定・連結グループ会社マスタ更新まで一連の工数がかかる。「軽微」開示の裏側にある実務負荷を見積もる視点。

- 共通支配下取引の判定を即答できるか — M&A か内部再編かで会計処理(簿価 vs 時価)が真逆になる。開示文の「子会社間の合併」というワードから瞬時に共通支配下取引と判定し、連結影響を予測できると分析速度が上がる。

- クロスボーダー再編の事務効率を定量化 — 3法人→1法人で削減される固定費(監査・税務・均等割)を概算する習慣。「何法人を何法人に減らすといくら浮くか」は持株会社・グループ再編提案の定番フレーム。

仮に1法人あたりの年間維持コスト(法定監査+税務申告+法人住民税均等割+法務・事務)を約3,000万円とすると、3法人→1法人で約6,000万円/年の固定費削減効果。

新会社資本金263億円に対する利回り換算は小さいが、グループ全体で同種の集約を積み上げれば無視できない。

集約の本質は財務効果よりガバナンス・規制対応の一元化にあると読むのが妥当。

関連リンク

- 関連業界: 商社(総合商社のグループガバナンス・セグメント構造)

📱 X投稿文案(昇格成果物)

案A:主要切り口(数値インパクト)

三菱商事(8058)、Cermaqカナダ事業を組織再編:

・カナダ3社 → 新会社 Cermaq British Columbia Ltd. に統合

・新会社資本金 224百万CAD(約263億円)

・効力発生日 2026/6/1、業績影響は軽微

外部M&Aではなくグループ内再編=共通支配下取引(簿価引継)。だから連結P/Lにインパクトが出ない。

#総合商社 #組織再編

https://www.mitsubishicorp.com/jp/ja/news/release/2026/20260529001.html

文字数: 約190字

案B:別切り口(会計構造の解説)

「業績影響軽微」開示の読み方:

外部M&A → 時価評価・のれん計上

グループ内再編 → 簿価引継・連結内で相殺消去

三菱商事のCermaqカナダ3社統合は後者。会計影響が軽微なのは当然で、本当に読むべきは「なぜ今、集約したのか」という戦略意図のほう。

#FPA #組織再編会計

https://www.mitsubishicorp.com/jp/ja/news/release/2026/20260529001.html

文字数: 約180字

案C:FP&A角度(戦略読み解き)

三菱商事のCermaqカナダ事業統合、FP&A教材として優秀:

・3法人→1法人で監査/税務/均等割の固定費削減

・特定子会社の新規該当=即時開示義務

・狙いはBC州サーモン養殖規制(open-net pen段階廃止)への一元対応

会計上は軽微でも、撤退準備か継続体制構築かは次のQの減損テストで判断。

#FPA #総合商社

https://www.mitsubishicorp.com/jp/ja/news/release/2026/20260529001.html

文字数: 約200字

🖼️ 画像生成 handoff seed(C3契約)

handoff先: 経路A .agents/skills/infographic/SKILL.md(Gemini) / 経路B codex(手動)

実行責務: スキル外(このセクションは seed プロンプトの提供までで完了)

seed プロンプト:

三菱商事のCermaqカナダ事業統合を黒板アート風インフォグラフィックに。

中央に「3社 → 1社」の統合フロー矢印(Cermaq Canada Ltd. / Cermaq Seafood BC Ltd. / CQ Canada Holding Ltd. → Cermaq British Columbia Ltd.)。

右側に主要数値(資本金 224百万CAD=約263億円、効力発生日 2026/6/1、業績影響「軽微」)。

下部に「共通支配下取引=簿価引継だから連結影響は軽微」のキャプション。

左下にサーモン・カナダBC州のアイコン。

スタイルは dlab-ai-channel 風、白チョーク、日本語フォント、16:9(X投稿用)。