銀行に『OpenAI株だけでは足りない』と言われた日 — ソフトバンクGが1.5兆円融資を"親会社保証付き"で組み直した理由

【経済・通信】連載・FP&A【科学・AI】【市場・株式】【国際・海外企業】

#fpa-news#SoftBank#OpenAI#recourse-loan#corporate-guarantee#private-equity-collateral#treasury

目次

銀行に『OpenAI株だけでは足りない』と言われた日 — ソフトバンクGが1.5兆円融資を"親会社保証付き"で組み直した理由

概要

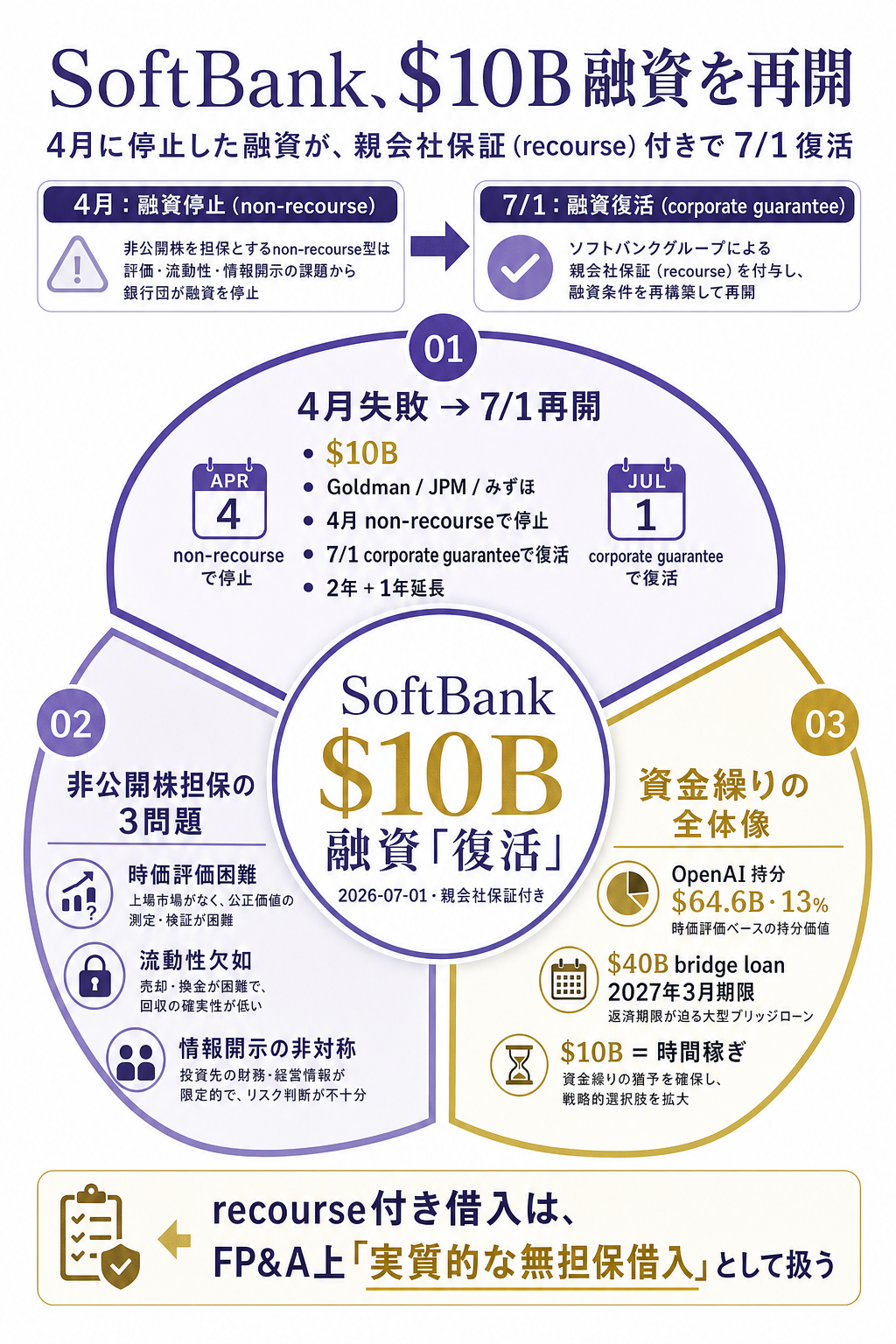

昨日 7月1日、ロイターがスクープした ソフトバンクグループ(SBG)の $10B(約1.5兆円)借入交渉の"復活" は、単なる大型ファイナンス案件ではありません。"世界最大の非公開AI企業の株式(OpenAI株)を担保に、日本の巨大投資会社が1.5兆円を借りる" という異例の契約構造が、"非公開株の値付けが銀行に受け入れられなかった" という理由で4月に一度失敗し、**"親会社(SBG本体)が返済保証する" という追加条件で再開されたという展開。

これは FP&A・トレジャリー実務で最も本質的な "リコース/ノンリコース" の教材ケースです。

- 昨日 7月1日にスクープされたこと — SBGが $10B(約1.5兆円) の借入交渉を Goldman Sachs・JPMorgan Chase・みずほフィナンシャル の融資団と再開。担保は SBG が保有する OpenAI 株式(SBGのOpenAI持分は総額約 $64.6B・約13%)

- 4月の失敗と今回の変化 — 元々は 2026年4月に交渉開始も、6月に $6B へ縮小 → 停止。7/1 再開の"唯一の変化"は、SBG本体が返済を保証する(親会社保証・recourse)を追加した点

- なぜ FP&A の教材なのか — "非公開株を担保にした借入" は 銀行から見ると "担保の値付けができない"という根本問題を抱える。今回のケースは "担保だけでは足りず、親会社の信用まで動員した"実例。"non-recourse(担保限定回収)" と "recourse(親会社まで遡及回収)" の経済的意味の違い==を、実例で学べる貴重な機会

「SBGの資金繰りの話でしょ?」——確かに個別企業の資金調達話ですが、"非公開株を担保にした借入" は 2025年以降の日本企業でも急増中(PE持分・スタートアップ持分の担保化)で、"OpenAI・Anthropic・xAI 等の非公開AI株を担保にした借入" はグローバルで数十兆円規模に達しつつあります。

本稿はこの7月1日のロイター報道を (1) 何が4月から変わったのか・(2) "recourse付き"を足すことの経済的意味・(3) SBG連結B/Sで何が起きるか の3層でひもとき、FP&A・トレジャリー実務のチェックリスト として使えるように整理します。

詳細 — 4月に失敗した交渉が、"親会社保証" 1つで復活した理由

何が4月から変わったのか — たった1つの追加条件

ロイターの報道を分解すると、7/1 の再開交渉と 4月の失敗交渉の差分は "親会社保証" 一項目のみ でした。

補足: 4月停止 → 7/1再開の差分

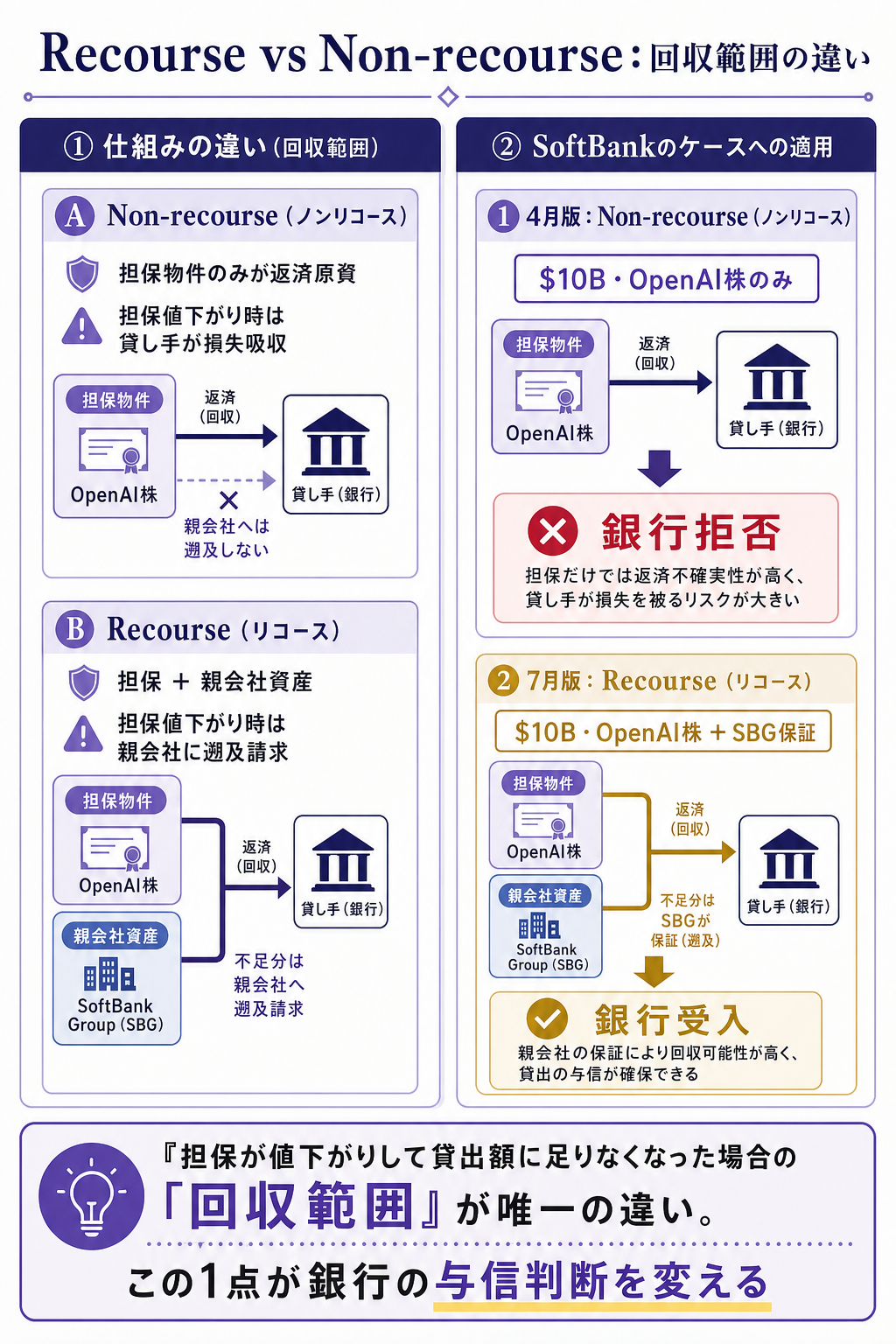

- 4月の当初条件 — $10B・OpenAI株のみを担保・SBG本体には遡及請求権なし(non-recourse)。融資団は "OpenAIが非公開株のため担保の時価評価が困難" として難色 → 6月に $6B に縮小交渉 → それでも停止

- 7/1 再開の変更点 — 融資額を $10B に戻し、SBG本体が"corporate guarantee(親会社保証)"を提供。担保の OpenAI 株が値下がりして貸出額に足りなくなった場合、銀行は SBG本体に遡及請求(recourse)できる

- その他の条件 — 融資期間 2年(1年延長オプション付き)、融資団は Goldman Sachs・JPMorgan Chase・みずほフィナンシャル

「4月と7月で何が違うんですか?」と聞かれれば、「たったこの1条項(親会社保証)だけ」 が答えです。

しかし、この "たった1条項" が銀行の与信判断を根本から変えます。"OpenAI株の時価が下がっても SBG本体の信用があるから貸せる" ということは、実質的に "OpenAI株を担保にしているように見えて、実質的な融資判断は SBG本体の信用" になったということを意味します。

なぜ4月は止まったのか — 非公開株を担保にする根本的な難しさ

「なぜ銀行は OpenAI 株を担保にすることを拒否したのか?」——素朴な疑問ですが、"非公開株の担保化" には金融理論上の根本的な難しさが3つあります。

補足: 非公開株を担保にする3つの難しさ

- ① 時価評価の困難 — 上場株なら"直近の取引価格"が時価だが、非公開株は "直近の資金調達ラウンドの単価" しか参考にできない。OpenAI の場合、直近の $500B 評価は 2025年秋のセカンダリー取引・ラウンドの単価で、"次のラウンドで下がる可能性"や"銀行が売却したいときに買い手が見つからない可能性" が担保としての価値を大きく下押しする

- ② 流動性の欠如 — 上場株は "銀行が担保を差し押さえてすぐに市場で売る" ことができるが、非公開株は "会社(OpenAI)や既存株主の承認なしに売却できない" 契約条件(Right of First Refusal / Drag-along/Tag-along) が組み込まれていることが多い。担保としての現金化に時間がかかる

- ③ 情報開示の非対称 — 上場株は四半期開示があるので "担保価値の悪化" を銀行が独自にモニタリングできるが、非公開株は "会社が任意に開示する情報" しか手に入らない。担保が悪化していても銀行が気づけない構造

これらの理由で、"純粋なノンリコース(担保限定)" の形では 4月の $10B 交渉は成立しなかったわけです。

ただ、"担保だけを見て貸せない" なら "担保プラス親会社の信用で貸す=="のは金融の常識的な打開策で、これが 7/1 の "親会社保証追加" の狙いです。

$10B の位置づけ — 2027年3月期限の$40B bridge loan の返済原資

そもそも SBG はなぜ$10B が必要なのか を理解するには、SBGの "AI投資戦略の資金繰り全体像" を見る必要があります。

補足: SBG の AI 投資と資金繰り全体像

- OpenAI 持分規模 — SBG の OpenAI 持分は総額約 $64.6B(約9.7兆円、SBG が全体の約13%を保有)。これは 2025年の初期投資 + 2025年後半の $30B 追加投資の合計

- 既存の借入残高 — SBG は $30B 追加投資を賄うために $40B の bridge loan(つなぎ融資) を2025年に組成済み。返済期限は 2027年3月

- 今回の $10B の位置づけ — 2027年3月の $40B bridge loan 返済に向けた"つなぎのつなぎ" 資金源。OpenAI が2027年3月までに IPO する保証はなく、"IPO 前に借入を返せる資金源" を確保する必要 がある

- 配置図 — SBG は "$40B の bridge を$10B の担保付き長期借入で置き換えて時間稼ぎ" しつつ、"OpenAI IPO のタイミング待ち" をする戦略

つまり、==7/1 の $10B 借入は "資金繰りの一部" ではあるが "戦略の中核" というわけではなく、"IPO までの時間稼ぎ" を制度化する動きとして読むのが正確です。SBG が親会社保証を付けてでも $10B を確保したかった理由== は、2027年3月の bridge loan 返済期限に間に合わせる圧力 が背景にあります。

もし深堀するなら — 3つの補助線

補助線① Recourse vs Non-recourse の教科書的定義

FP&A・トレジャリー実務で最も基本的な区分ですが、"recourse(遡及型)" と "non-recourse(非遡及型)" の差は "担保が値下がりして貸出額に足りなくなったときに、貸し手がどこまで回収できるか" の1点に集約されます。Non-recourse では貸し手の回収は担保に限定され、借り手企業本体(親会社)の他の資産には手を出せない。

一方 Recourse では担保が足りない部分について借り手企業本体(親会社)の他の資産に遡及請求できる。日本の不動産ノンリコースローン(担保物件のみが返済原資)が代表例。7/1 の SBG 借入は "recourse付き" になったことで、実質的に "SBG本体の一般債務" と同等の性質を帯びました。

補助線② 非公開株の担保としての性質 — SBG以外にも広がる動き

"非公開AI株を担保にした借入" は SBG 特有の話ではなく、2025年以降、Anthropic 株・xAI 株・Perplexity 株等を担保にした個人・法人向け融資 が Silicon Valley Bank後継各行や PE 系ファンドで急拡大しています。問題は"非公開株の時価評価" で、"直近のラウンド単価" と "セカンダリー市場の取引価格" が大きく乖離する場面(例: 2025年後半の xAI 株のセカンダリー価格は直近ラウンドの▲30%〜▲50%)が出始めており、"担保価値の急落" を織り込んだ融資契約設計が業界共通の課題になりつつあります。

補助線③ SBG連結B/Sで何が起きるか — 銀行との "総合的な信用関係" の変化

SBG連結B/S視点では、7/1 の $10B 借入が実行されると "総借入残高が $10B 増える" だけで、"新規のB/S上のインパクト" は限定的です。

ただし "親会社保証" を追加したことで、"銀行との総合的な信用関係" が変化します。融資団の Goldman Sachs・JPMorgan・みずほは "SBGの一般信用リスクを取っている" ことになるため、将来の他ローンや社債発行のプライシング(クレジットスプレッド)にも影響 します。

SBG のクレジットスプレッド(社債利回りと国債利回りの差)は 2025年後半に一時 500bps 超まで拡大した後、2026年前半には 300bps 台まで戻していますが、"7/1 の親会社保証追加が今後のスプレッドにどう反映されるか" が市場の関心事になります。

🔎 FP&A実務的なアプローチの考察(クリックで展開/全員必読ではありません)

SBG の $10B 借入は "AI株を担保にした借入" の教材として、FP&A・トレジャリー実務のチェックリストに落とし込むと4点になります。

① "担保物の値付けの根拠" を契約書レベルで明示する

非公開株を担保にする場合、"担保物の時価をどう算定するか" が契約書の中核条項になります。

SBG の場合、OpenAI 株の担保評価は "直近ラウンド単価" ベースで開始する のが定石ですが、"評価見直しのトリガー"(次のラウンド時/四半期ごと/25%以上変動時) を契約書で明示しないと "銀行が任意に評価を下げて追加担保を要求" する状況を招きます。FP&A の実務では、担保物の値付けメカニズムを契約書に "数値で明示" させる のが最重要ポイントです。

② "recourse付き" の場合、実質的な借入残高は "遡及可能な資産の限度額" として見積もる

Recourse loan は "担保 + 親会社資産" が実質的な返済原資なので、"親会社(SBG)の他の資産をどこまで動員できるか" が実質的な借入残高です。FP&A の連結財務諸表分析では、"recourse付き借入" は "無担保借入と同等" として扱い、"担保付き借入" 扱いにしないのが定石。

SBG の場合、$10B が recourse化されたことで "実質的な無担保借入残高" が $10B 増える ということになります。

③ "非公開株担保の悪化リスク" を四半期ごとにモニタリング

非公開株の担保価値は "四半期ごと" ではなく "次のラウンド時に一気に変化" する非連続性を持ちます。FP&A の実務では、"次のラウンドの時期と単価" を継続的にウォッチする必要があります。

SBGの場合、OpenAI の次のラウンドが 2026年後半 or 2027年前半に起きた場合、担保価値が大きく変わる ため、"次のラウンド前後で銀行と再交渉が必要になる可能性"を織り込んだ資金計画が重要です。

④ "IPO 前の時間稼ぎ" の期限管理 — 2027年3月の $40B bridge loan 返済期限

SBG の場合、"$40B の bridge loan を 2027年3月までに返す" 期限管理が最重要です。7/1 の $10B は "40B の bridge を長期化" する時間稼ぎに過ぎず、"根本的な解決"は "OpenAI IPO" のタイミング 次第。FP&A の長期資金計画では、"OpenAI IPO 時期のシナリオ別"(2027年前半/2027年後半/2028年)に "SBG の資金繰り"を試算し、"IPO 遅延時の追加借入余力"を織り込む 必要があります。

試算例として、OpenAI IPO が 2027年前半に実現 した場合、SBG は 部分売却で $10B〜$20B の現金化が可能で、$40B bridge loan の返済原資が確保できます。

逆に 2028年以降に IPO が遅れた場合、SBG は 追加の $30B〜$40B の借入か、他資産(Arm株等)の売却で bridge loan を返済する必要があり、Arm 株の売却は 2025年時点で保有比率90%→80%まで下げていた ので追加売却余地はあるものの、"AI投資の中核" である OpenAI 持分の一部売却も選択肢に入る 可能性があります。

この "時間軸別の資金計画" が SBG の トレジャリー戦略の核心です。

まとめ

- 昨日 2026-07-01、ロイターがスクープした SBG の $10B(1.5兆円)借入交渉 "復活" は、"4月失敗版" との差分が"親会社保証(recourse)1条項のみ" という非常に教材性の高い展開

- 非公開株を担保にする 3つの根本的な難しさ — ①時価評価困難、②流動性欠如、③情報開示の非対称 — により、"純粋な non-recourse" では 4月の交渉は成立せず、"recourse付き" に切り替えることで銀行の与信が通った

- 融資団は Goldman Sachs・JPMorgan・みずほ。融資期間 2年(1年延長オプション付き)

- 背景には 2027年3月期限の $40B bridge loan 返済 があり、7/1 の $10B は "IPO までの時間稼ぎ" を制度化する動き

- FP&A・トレジャリー実務の観点では "担保物の値付けメカニズムの明示" "recourse化された借入は無担保借入と同等扱い" "非公開株担保の四半期モニタリング" "IPO 時期のシナリオ別資金計画" の4点が主要チェックポイント

- "非公開AI株を担保にした借入" はグローバルで拡大中。SBG 事例は "非公開株担保の限界と対処法"の学習教材として今後長く参照される可能性

理解度チェック

Q1. 本文が説明する SBGの $10B 借入 "4月失敗版" と "7/1 再開版" の差分として、正しいもの はどれか。

- A. 融資額を $10B から $6B に縮小した

- B. 融資期間を 5年 から 2年 に短縮した

- C. SBG本体が返済を保証する "corporate guarantee(親会社保証・recourse)" を追加した

- D. 担保を OpenAI 株から Arm 株に切り替えた

解答

正解: C。

7/1 再開版と4月失敗版の唯一の差分は "親会社保証(recourse)" の追加。

融資額は $10B のまま(一度$6Bに縮小して停止した経緯はあるが、最終的に$10Bに戻した)、期間は 2年(1年延長オプション付き)、担保は OpenAI 株のまま。

Q2. 本文が挙げる "非公開株を担保にする根本的な難しさ" として 当てはまらないもの はどれか。

- A. 時価評価が困難(直近ラウンド単価しか参考にならない)

- B. 流動性が低い(会社や既存株主の承認なしに売却できない契約条件が多い)

- C. 情報開示が非対称(四半期開示がなく、任意開示に依存)

- D. 為替リスク(USD建て担保のため円建て融資では為替ヘッジが必要)

解答

正解: D。

本文は非公開株の担保としての3つの根本的な難しさとして (1) 時価評価困難 (2) 流動性欠如 (3) 情報開示の非対称 を挙げている。

為替リスクは USD/JPY 建ての通貨ミスマッチとして別途論点にはなるが、本文では "非公開株を担保にする難しさ" としては挙げられていない。

Q3. 本文が説明する "recourse付き借入" の性質として、正しいもの はどれか。

- A. 担保が値下がりして貸出額に足りなくなった場合、貸し手は借り手の他の資産に遡及請求できる

- B. 担保が値下がりして貸出額に足りなくなった場合でも、貸し手の回収は担保に限定される

- C. 担保物件を売却するのは借り手の義務で、貸し手には売却権がない

- D. 借り手が破綻した場合、担保の売却で足りない部分は貸し手が損失を吸収する義務がある

解答

正解: A。Recourse(遡及型)loan は担保が足りない部分について借り手企業本体の他の資産に遡及請求できる。B は Non-recourse の性質。C・D は不正確。

関連リンク

- US News(Reuters配信) — Exclusive-SoftBank Renews Talks for $10 Billion Loan Against OpenAI Stake, Adds Concessions, Sources Say

- BanklessTimes — SoftBank Seeks $10B OpenAI Loan After Easing Banks' Valuation Fears

- Benzinga — SoftBank Reopens Talks for $10 Billion Loan Backed by OpenAI Stake After Adding Repayment Guarantee

- Investing.com — SoftBank reportedly reopens talks for $10bn loan backed by OpenAI stake

- The Star(Reuters配信) — Exclusive-SoftBank renews talks for $10 billion loan against OpenAI stake

- 情報・通信業主要プレイヤー比較

- 情報・通信業業界基礎ガイド

出典

一次情報(報道一次例外・当事者発表なし)

- Reuters(US News配信): "Exclusive-SoftBank Renews Talks for $10 Billion Loan Against OpenAI Stake, Adds Concessions, Sources Say"(2026-07-01) — https://www.usnews.com/news/top-news/articles/2026-07-01/exclusive-softbank-renews-talks-for-10-billion-loan-against-openai-stake-adds-concessions-sources-say

二次情報(複数一致)

- BanklessTimes: "SoftBank Seeks $10B OpenAI Loan After Easing Banks' Valuation Fears"(2026-07-02)

- Benzinga: "SoftBank Reopens Talks for $10 Billion Loan Backed by OpenAI Stake After Adding Repayment Guarantee"(2026-07-02)

- Investing.com: "SoftBank reportedly reopens talks for $10bn loan backed by OpenAI stake"(2026-07-02)

- The Star(Reuters配信): "Exclusive-SoftBank renews talks for $10 billion loan against OpenAI stake, adds concessions, sources say"(2026-07-02)

- Finimize: "SoftBank Tries Again For A $10 Billion OpenAI-Backed Loan"(2026-07-02)

- Lapaas Voice: "SoftBank renews talks for $10 billion loan against OpenAI stake"(2026-07-02)

factcheck メモ

- Reuters独占報道のため、SBG 公式追認は 2026-07-03 時点で確認できず。本稿執筆時点で報道一次例外(当事者発表なし)扱い → source_confidence: Medium

- 融資額 $10B・融資団(Goldman Sachs / JPMorgan / みずほ)・親会社保証追加・融資期間2年(1年延長オプション)は複数二次で一致

- 経緯(4月$10B → 6月$6B → 停止 → 7/1$10B・親会社保証で再開)は Reuters・BanklessTimes・Benzinga・Finimize の複数経路で一致

- $40B bridge loan の存在と 2027年3月返済期限は複数二次で一貫

- SBG の OpenAI 持分総額 $64.6B(約13%)は BanklessTimes の記述に依拠(SBG開示との突合は本稿では未実施)

- SBGクレジットスプレッド推移(2025年後半に500bps超、2026年前半に300bps台)は市場一般認識の記述で、本稿では特定ソースを引用していない

- Arm 株保有比率(2025年時点90%→80%)は SBG開示による一般認識

- FP&A 試算例($10B〜$20B 部分売却/2027年前半 IPO シナリオ等)は本稿独自の概算で、実企業データではないため参考値

- SBG 公式リリースが後日出た場合は続報扱いで一次差替が必要