『予想超え』の決算で、株が一晩に1割超も売られた — ネットフリックスが数字以外で嫌われた理由

【国際・海外企業】連載・投資・決算【経済・ネットメディア】米国

#investment#Netflix#NFLX#動画配信#ストリーミング#決算#ガイダンス#情報開示

目次

『予想超え』の決算で、株が一晩に1割超も売られた — ネットフリックスが数字以外で嫌われた理由

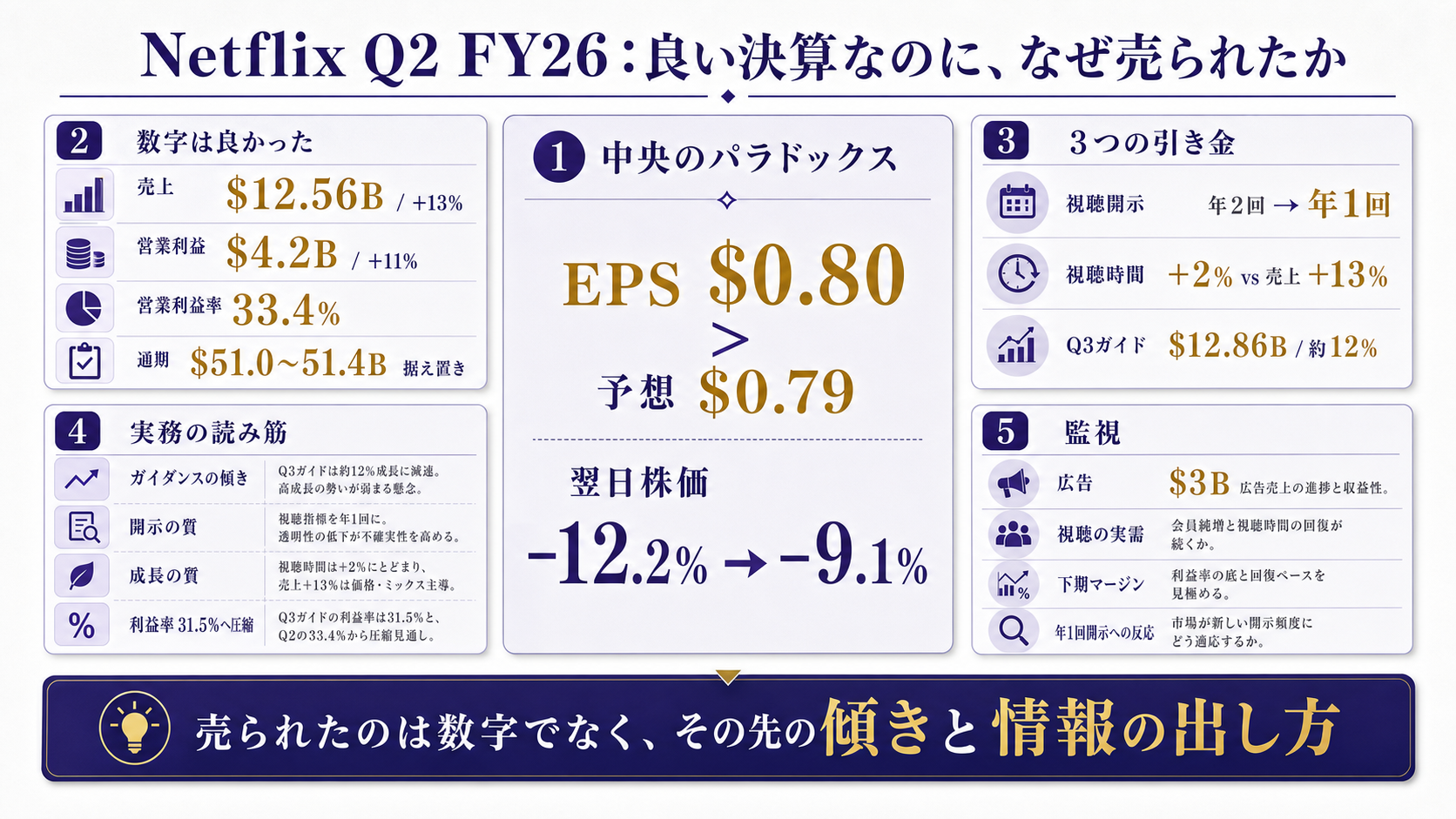

決算は「予想超え」でした。1株利益は市場予想をわずかに上回り、売上はほぼ想定どおり。それなのに株価は、発表の翌日に一時12%超も下げました。

数字が悪かったわけではありません。売られたのは、数字以外の部分でした。

ネットフリックスは、世界で3億近い会員を持つ動画配信の最大手です。

2026年7月16日に発表した第2四半期決算は、「良い決算なのに株が急落する」という、投資でよく起きるのに直感に反する現象の教科書のような一例になりました。

何が起きて、なぜ売られたのか、そしてそこから決算の読み方について何を学べるかを順に見ていきます。

数字は良かった — 増収増益で、通期見通しも据え置き

まず事実として、この四半期の実績そのものは堅調でした。 売上は125.6億ドル(約1.88兆円)で前年から13%増。

営業利益は42億ドルで11%増、純利益は34億ドルでした。

1株あたり利益(希薄化後EPS)は0.80ドルで、市場予想の0.79ドルをわずかに上回りました。

売上高は市場予想の約125.8億ドルにほんの少しだけ届きませんでしたが、誤差の範囲です。利益は予想超え、売上はほぼ着地——見出しだけなら「無難な良い決算」です。

会社は通期の見通しも維持しました。

2026年通期の売上は510〜514億ドル(+13〜14%)で、中央値は据え置いたままレンジを少し狭めています。

広告事業の売上は約30億ドルへとほぼ倍増する計画で、営業利益は年間で20%超伸びる見込みです。

数字の並びを見るかぎり、成長は続いています。

一点だけ気になる質の変化はありました。

営業利益率です。

この四半期は33.4%と、前年同期の34.1%からわずかに下がりました。

通期の見通しでは31.5%とさらに低く、年後半にかけて利益率が圧縮される設計です。

大型のライブ番組やスポーツ中継など、下期に重いコンテンツ費が乗るためで、これ自体は想定内です。

なぜ「良い決算」が売られたのか — 数字より軌道と情報が嫌われた

株価が反応したのは終わった四半期の実績ではなく、これから先の『成長の傾き』と『情報の出し方』でした。 引き金は大きく3つあります。

1つ目が、いちばん効いた引き金です。

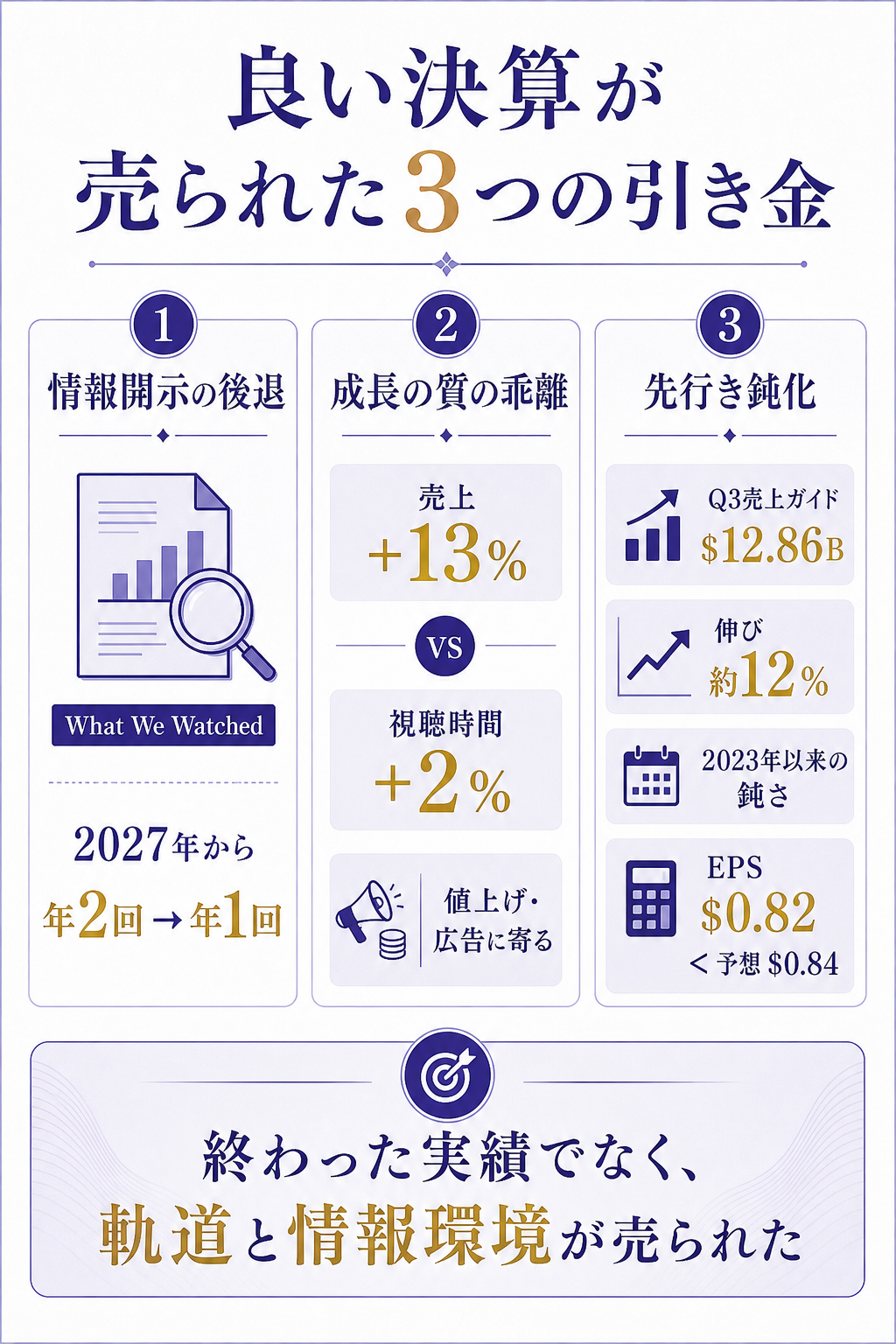

ネットフリックスは、どの作品がどれだけ見られたかを示す視聴時間レポート「What We Watched」の公開を、2027年から年2回→年1回に減らすと発表しました。

会社は「成熟した事業は売上・利益・キャッシュで語るべきだ」と説明しましたが、市場はこれを「都合の悪いものを隠しにきた」と受け取りました。

2つ目が、その「都合の悪いもの」の中身です。

上半期の視聴時間の伸びは2%にとどまりました。

売上が13%伸びているのに、実際に見られている時間は2%しか増えていない。

つまり成長の源が、利用の実需よりも、値上げと広告に寄り始めているサインです。

co-CEOは「すべての視聴が同じ価値ではない」と述べ、視聴の量そのものへの関心を下げる姿勢を示しました。

3つ目が、先行きの数字です。

第3四半期の売上見通しは約128.6億ドルで、伸び率は約12%。

市場が期待した130億ドル弱には届かず、この成長ペースは2023年以来の鈍さです。

1株利益の見通し0.82ドルも、予想の0.84ドルにわずかに及びませんでした。

この3つが重なると、市場の解釈はこうなります。

成長は鈍り始めている。

しかも、その鈍化がいちばん見えるはずの指標(視聴時間)の開示頻度を、よりによってこのタイミングで落としてきた——。

数字が悪いのではなく、「成長の傾きが緩み、それを確かめる材料が減る」という組み合わせが嫌われたのです。

キャッシュの動きも重なりました。

この四半期のフリーキャッシュフロー(本業で稼いだ現金から投資を引いた残り)は15億ドルで、前年同期の23億ドルから大きく減りました。

コンテンツへの支払いが増えた時期の綾ですが、成長鈍化の話と同じ方向に響きました。

結果として株価は、発表翌日に一時12.2%安、その後9%前後の下げに戻しました。

この時点で株価は52週高値の126.71ドルから約46%下、実績で約21倍・予想で約18倍という、すでに慎重な評価水準まで来ていました。

この決算を、実務でどう読むか

この一件の学びは、決算を『予想を上回ったか(beat)/下回ったか(miss)』の見出しで読まないことに尽きます。 実績はもう過ぎたことです。

株価はふつう、終わった数字ではなく、これから先の見通しと、それを確かめるための情報の質に反応します。

順に、実務に効く読み筋へ落とします。

まず「成長の質」です。

売上が13%伸びても、利用の実需(視聴時間)が2%しか伸びていないなら、その差は値上げと広告で埋めています。

値上げや広告は当面の売上を押し上げますが、利用そのものが伸びていなければ、いつか頭打ちが来ます。

自分が担当する事業でも、「売上の伸びは、客数や利用が増えて出たものか、単価を上げて出たものか」を分けて見るのが基本です。

伸びの源が変わると、伸びの持続力も変わります。

次に「情報の出し方」です。

ネットフリックスがつまずいたのは、数字そのものよりも、鈍り始めた指標の開示頻度を落とした点でした。

社外に向けて業績を語る立場なら、これは学びが濃い失敗です。

都合が悪くなった指標ほど、出し方を絞ると「隠している」と読まれます。

透明性は平時には評価されにくく、逆風のときに初めて値打ちが出る——それを手放した瞬間に、市場は最悪の解釈を選びました。

そして「マージンの時間差」です。

この四半期の利益率33.4%だけを見れば高水準ですが、通期見通しは31.5%で、年後半に圧縮される設計でした。

四半期単体の良い数字を、そのまま通年の実力と早合点しない。

コンテンツやスポーツ費のように、費用が期をまたいで偏る事業では、通期のならした利益率まで見て初めて実力が分かります。

最後に「期待値との距離」です。

株価がすでに実績21倍・予想18倍まで下がり、PEG(成長を加味した割高・割安の指標)が0.82と1を下回っていた——つまり市場は、決算前からかなりの慎重さを織り込んでいました。

それでも下げたのは、織り込み済みの慎重さの、さらに先を突かれたからです。

「割安に見えるのに下がる」ときは、株価でなく、その裏の前提(ここでは開示と成長の質)が動いていないかを疑うのが順序です。

来期以降にこの会社の数字を置くなら、売上の伸び率そのものより、「その伸びが利用の実需から来ているか」「会社が都合の悪い指標をどれだけ開けているか」を並べて見るのが実務的です。

ネットフリックスの実力は依然として高い。

それでもこの四半期は、決算の評価が数字だけで決まらないことを、株価で見せた例になっています。

見立てと監視ポイント

過去最高に近い四半期はもう出た事実なので、次に見るべきは『成長の質と、絞った情報への市場の慣れ』です。 条件付きで次の3点を追うのが有効です。

- 広告売上の到達と伸び: 通期で約30億ドル・ほぼ倍増という計画が実際に積み上がるか。値上げに頼らない成長の柱として広告が育つかどうかが、成長の質を左右します。

- 視聴の実需: 上半期に2%だった視聴時間の伸びが持ち直すか、それとも売上と視聴の乖離が広がるか。乖離が続けば、値上げ依存という読みが強まります。

- 下期のマージンと開示への反応: 通期31.5%へ向けた利益率圧縮がどこまで進むか、そして年1回に減らした視聴開示に市場がどう慣れる(あるいは反発を続ける)か。

背景の変数として、動画配信全体が成熟期に入り、会員数の純増に頼れなくなっている構造があります。

ネットフリックスに限らず、この業界の各社は「量(会員・視聴)から質(単価・広告・利益率)へ」の移行を迫られています。

今回の決算は、その移行の途中で情報開示を絞るとどう見られるか、という業界共通の試金石でもあります。

とはいえ、実績は増収増益で、通期計画も維持されたままです。

売られたのは数字ではなく、その先の傾きと情報の出し方でした。

「良い決算なのに株が下がる」——この非対称を、決算の読み手として一度きちんと言語化しておくと、次に同じ場面に出会ったときに慌てずに済みます。

腹落ちの問い

市場予想を上回った決算が、発表の翌日に1割超も売られることがあります。

ネットフリックスのこの決算がまさにそれでした。

なぜそんなことが起きるのか、その理由を「売上」や「利益」といった実績の数字を使わずに説明するとどうなるでしょうか。

自分の言葉で組み立ててみてください。

考え方

手がかりは「株価は過去でなく未来を見る」「情報の質も価格の一部」の2つです。

(1)終わった四半期の実績(beat/miss)はもう株価に織り込まれていて、市場が本当に見ているのは、これから先の成長の傾き——今回なら、伸びが2023年以来の鈍さになるという第3四半期の見通しでした。

(2)それに加えて、成長の鈍化がいちばん見える指標(視聴時間)の開示頻度を、よりによってこのタイミングで年2回から年1回へ落とした。

市場はこれを「隠している」と受け取り、確かめる材料が減ったこと自体を嫌気しました。

つまり「良い実績」と「悪い見通し+減った透明性」がぶつかり、後者が勝った——と言い換えられれば十分です。

決算を読むときは、beat/missの見出しではなく、ガイダンス(先行きの見通し)と、会社が都合の悪い指標をどれだけ開けているか、の2つを先に見る。

これがこの一件のいちばんの学びです。

出典(一次/二次の切り分け・factcheck)

- primary_source: Netflix「Q2 2026 Shareholder Letter」(SEC Form 8-K Exhibit 99.1)

- primary_source_url: https://www.sec.gov/Archives/edgar/data/0001065280/000106528026000211/ex991_q226.htm

- primary_source_checked_at: 2026-07-18(株主向けレターを r.jina.ai 経由で直接照合。売上$12.6B・+13%、営業利益率33.4%、EPS $0.80、FCF $1.5B、通期$51.0〜51.4B・利益率31.5%・広告約$3B、Q3売上約$12.86B・利益率33.2%・EPS $0.82、視聴開示を2027年から年1回化、四半期売上推移を確認)

- secondary_source: The Motley Fool(株価反応・バリュエーション・開示批判)、CNBC(実績と予想)、Variety(インライン評価とQ3見通し)、24/7 Wall St.(『losing narrative control』)

- secondary_source_url: https://www.fool.com/investing/2026/07/17/netflix-beat-estimates-but-the-stock-dropped/

- source_confidence: High(実績・両ガイダンス・視聴開示変更・売上推移を一次レターで照合。EPS/売上の市場予想、株価下落率、52週高値・バリュエーション、H1視聴時間+2%、co-CEO発言は二次で照合し本文で出所を明示)

- 注記: 会員数はネットフリックスが2025年以降四半期開示を取りやめており本稿では扱わない。円換算は1ドル=約150円で概算。株価下落率は取引時間中の値で、終値ベースでは変動しうる。

関連リンク

- Netflix Q2 2026 株主向けレター(一次・SEC 8-K Exhibit 99.1): https://www.sec.gov/Archives/edgar/data/0001065280/000106528026000211/ex991_q226.htm

- The Motley Fool(二次・予想超えでも株が下げた理由): https://www.fool.com/investing/2026/07/17/netflix-beat-estimates-but-the-stock-dropped/

- 関連の既出深掘り(銀行決算の質を『一度きりの益』を除いて読む): jpmorgan-q2-2026-earnings-quality

- 関連の既出深掘り(決算の質と資本配分・プレミアム化の読み方): デルタ航空-Q2決算-燃料最高でも増配-プレミアムがメイン超え

- 業界レポート(インターネット・メディアの構造): 情報・通信業業界基礎ガイド