AI電話応対のIVRy、メガバンク3行から45億円デット調達——累計151億・6万アカウントで「エクイティ vs デット」の教科書ケース

【経済・SaaS】連載・FP&A【経済・メガバンク】【市場・クレジット】【科学・AI】

#FP&A#debt-financing#startup-funding#AI#capital-structure#WACC#IVRy

目次

AI電話応対のIVRy、メガバンク3行から45億円デット調達——累計151億・6万アカウントで「エクイティ vs デット」の教科書ケース

- primary_source: 株式会社IVRy(2026-05-21 自社発表)

- primary_source_url: URL未取得(要再特定。IVRyコーポレート https://ivry.jp/company/ またはnoteプレスリリースで原文確認)

- primary_source_checked_at: 未確認

- secondary_source: 日経クロステック「AI電話応対支援のIVRy、メガバンク3行から45億円を調達」(2026-05-21)

- secondary_source_url: https://xtech.nikkei.com/atcl/nxt/news/24/03236/

- source_confidence: Medium

- verification_note: IVRy公式リリース(一次)未取得(WebFetchで日経クロステックも403 Forbidden)。照合済みファクト(45億円デット・メガバンク3行シンジケート・累計151.1億円・6万アカウント・シリーズD別調達)は日経クロステック(二次)依拠。投稿前にIVRy公式サイトまたはnoteプレスリリースで一次確認し、借入期間・コベナンツの有無を照合すること

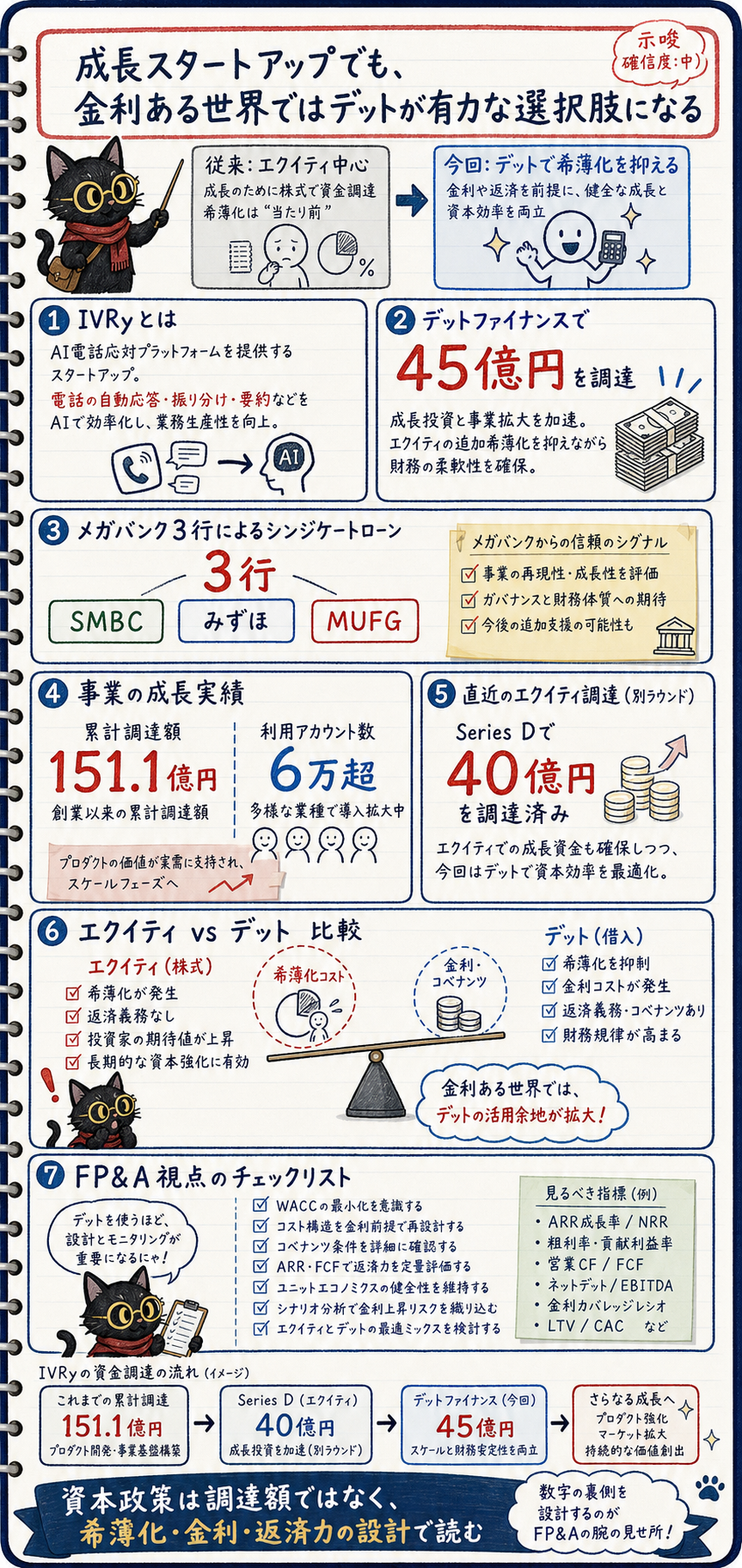

何が起きたか: AI電話応対のIVRyが2026-05-21、三井住友・みずほ・三菱UFJのメガバンク3行からシンジケートで45億円のデットファイナンス(借り入れ)を調達。

累計調達額は151.1億円に到達。

2025-10のシリーズD(エクイティ40億円)とは別建て。

市場/業界の反応: メガバンク3行が揃うシンジケート融資は「事業継続性・回収可能性が一定段階に達した」与信判断のシグナル。

スタートアップがデット調達に踏み込める「成熟度の転換点」として読まれた。

投資/FP&A への意味: エクイティ調達(希薄化)とデット調達(金利負担・コベナンツ)のトレードオフが生き生きした実例。

「金利のある世界でもデットの方が安いケース」を定量で示すWACC計算の教材として最適。

概要

AI電話応対プラットフォームのIVRy(2019年創業)が2026-05-21、三井住友銀行・みずほ銀行・三菱UFJ銀行のメガバンク3行からシンジケートで45億円のデットファイナンス(借り入れ)を調達したと発表した。

これにより累計調達額は151.1億円に達した。

2026年4月時点での累計導入アカウントは6万超。調達資金はAI電話応対サービスの拡充と、通話・メールなど複数チャネルのコミュニケーションデータを統合管理・解析するデータ基盤の開発に充当する。

なお2025年10月のシリーズDラウンド(エクイティ・40億円)とは別建てのデット調達であり、エクイティ希薄化を避けた資本政策の選択として注目される。

詳細

コア数値表:

| 指標 | 数値 | 日付 / 出典 |

|---|---|---|

| 今回調達額 | 45億円(デット) | 2026-05-21 / 日経クロステック(二次) |

| 融資シンジケート | 三井住友・みずほ・三菱UFJ(メガバンク3行) | 同上 |

| 累計調達額 | 151.1億円 | 同上 |

| 導入アカウント | 6万超(2026-04時点) | 同上 |

| 直近エクイティ | シリーズD 40億円(2025-10) | 同上 |

| 創業年 | 2019年 | 同上 |

資金使途:

- AI電話応対サービスの機能拡充・スケールアップ

- 通話・メール等コミュニケーションデータの統合管理・解析基盤の開発

調達形態の注意点:

- 今回はデット(銀行借入)= 返済義務あり・金利負担あり・コベナンツ(財務制限条項)が付く可能性

- 2025-10のシリーズD(エクイティ40億円)とは全く別の調達。累計の内訳に注意が必要

- メガバンク3行シンジケート = 複数行が共同融資するアレンジメント(リスク分散・単一行与信枠超過への対応)

ポイント — FP&Aの勘所

「成長企業がなぜデットを選ぶか」の構造

スタートアップが成長初期にエクイティを選ぶのは「黒字・安定キャッシュフローがなく銀行与信が取れないから」。

ARRが積み上がり、月次キャッシュフローが安定してきた段階で初めて銀行は融資に踏み込める。

IVRyが今回メガバンク3行からシンジケートを引けたのは、6万アカウント・累計ARR規模が「回収可能性の閾値」を超えたシグナル。

デット調達は「成熟フラグ」として読める。

エクイティ vs デットの選択は「希薄化コスト(株主価値の希薄化率 × 将来EV期待値)」と「デットコスト(金利率 × 税後 × 元本返済リスク × コベナンツ拘束)」の比較。

成長率が高い企業ほど将来EV期待値が大きくなり希薄化コストが重くなる → デットが相対的に安くなる構造がある。

FP&Aの実務では「WACC最小化 × コベナンツ許容範囲」のトレードオフを定量で詰める。

メガバンク3行シンジケートが持つシグナル価値

シンジケートローン(複数行が共同融資)がメガバンク3行揃いで成立したことは、3行それぞれの与信審査を同時通過したことを意味する。

日本の銀行融資基準は「事業継続性・収益性・担保・コベナンツ設定の可能性」が厳しく問われる。

スタートアップとして与信を得るには「SaaSの継続ARR」「解約率の低さ」「創業者の信用力」が問われることが多い。

銀行融資に付く財務制限条項。

「EBITDAが一定水準を下回れば期限の利益喪失(即時返済義務)」「追加借入の制限」「配当制限」などが典型。

成長投資の自由度を制約するため、グロース企業がデットを嫌う理由の一つ。

今回のIVRyがどのようなコベナンツを受け入れたかは一次未照合のため要確認。

「金利のある世界でのWACC計算」の実例

低金利時代はデットコストが低く誰でも借りやすかったが、金利上昇環境ではデットコストが上がる。

それでもIVRyがデットを選んだとすれば、エクイティの希薄化コストがデットコストを上回ると判断したことになる。

この逆転が起きる条件は「成長率(バリュエーション)が高い × ARR/FCFが安定している × 金利の実額が小さい」の三拍子が揃った時。

もし深堀するなら

- IVRyの実質的なARRとUnit Economics: 6万アカウントに対して平均MRR単価がいくらか。LTV / CAC の試算に必要で、一次開示で確認したい数字

- 借入条件(期間・金利・コベナンツ)の詳細: 一次プレスリリースで期間・金利レンジ・財務制限条項の有無を確認する。コベナンツの内容が投資家視点での持続可能性評価に直結

- シリーズD後のキャップテーブルと今回デットの関係: エクイティ40億円 + デット45億円の合計85億円の2ラウンドの使途が整合しているか確認

- AI電話応対市場の競合地図: IVRy vs PKSHA Communication vs SoftBank系 vs NTT東西系 — の競合構図で「なぜ6万アカウントがIVRyに付いたか」の差別化要因を分析

- データ統合基盤の戦略的意味: 通話 + メール + チャット統合データ基盤は「コミュニケーション履歴のデータモート」構築に向かう。Salesforce / Zendesk的な「顧客インテリジェンス」への進化シナリオが描ける

観点:自分のFP&Aへの示唆

-

「調達=エクイティ」の先入観を外す: CFO補佐・FP&A担当として調達の選択肢をエクイティ一択で考えない。

デット/エクイティ/メザニン(CB・優先株)の使い分けがWACC最小化の本丸。

シナリオ別に「希薄化コスト vs デットコスト」を比較する試算を常に準備する -

「与信判断=外部バリデーション」として読む: メガバンク3行シンジケートが付く → 3行の独立した与信審査を同時通過 → 「財務健全性・事業継続性のお墨付き」の一形態。投資判断でデット調達の有無と貸し手の質を確認する習慣をつける

-

コベナンツリスクを財務モデルに織り込む: 投資先や自社がコベナンツ付きデットを持つ場合、EBITDAシナリオ(ベース/悲観)でコベナンツトリップの閾値に到達するかを試算する。急激な売上減少シナリオでの流動性危機を事前に見積もる

-

スタートアップ与信の転換点を定点観測: 「メガバンクがデットを出せる = ARR・FCFが一定水準に達した」フラグを投資先のステージ評価に使う。VCラウンドのバリュエーションとは独立した「銀行目線の成熟度評価」として参照価値がある

-

IVRyの単位経済を追いかける: 6万アカウント × 平均MRR = 実質的な年商規模。

累計調達151億円に対する売上規模がわかれば、資本効率(Revenue per dollar raised)が出る。

次の決算開示を待って更新したい

仮定: バリュエーション800億円(推定)で45億円をエクイティ調達した場合、希薄化率は45/800 = 5.6%。

この希薄化が将来EV(例: 3年後2,000億円)に対して及ぼすコストは 5.6% × 2,000億円 = 112億円相当。

デット調達(金利3%・3年)の場合: 45億円 × 3% × 3年 = 4.05億円の利子コスト(税盾考慮前)。

差: 112億円 vs 4.05億円 → 成長率が高いほどデットが圧倒的に安い構造。

「金利のある世界でもデットの方が安い」理由はここ。

バリュエーションと成長率が下がると逆転する点に注意。

関連リンク

📱 X投稿文案(昇格成果物)

⚠ 投稿前に一次URL(IVRy公式リリース)を特定し、借入条件・コベナンツの有無を照合すること(現状は日経クロステック二次依拠)

案A:数値インパクト・FP&A実務前面(推奨)

IVRy、メガバンク3行(SMBC・みずほ・三菱UFJ)からシンジケートで45億円デット調達。

・累計151.1億円・6万アカウント超(2026-04)

・エクイティとは別立て(2025-10 シリーズD40億と別)

デット/エクイティ使い分けの教科書ケース。

バリュエーション800億想定なら「希薄化コスト112億 vs 金利4億」の差。

#FPA #スタートアップ #資本政策

https://xtech.nikkei.com/atcl/nxt/news/24/03236/

文字数: 約196字

案B:銀行与信シグナルの切り口

メガバンク3行シンジケートがIVRyに45億円を出した=3行の独立した与信審査を同時通過。

スタートアップにとってのデット調達は「成熟度の転換点フラグ」。

ARR・解約率・FCFが銀行の目線で「回収可能」と判断された段階で初めて実現する。

VCバリュエーションとは独立した「銀行目線の与信評価」として読む。

#FPA #スタートアップ #デットファイナンス

https://xtech.nikkei.com/atcl/nxt/news/24/03236/

文字数: 約206字

案C:FP&A角度・WACC計算の読み解き

「金利のある世界でもデットの方が安いケースがある」をIVRyで試算:

・バリュエーション800億想定でエクイティ45億 → 希薄化 5.6%

・3年後EV 2,000億なら希薄化コスト 112億円相当

・デット(金利3%/3年)なら利子コスト 約4億円

CFOの核心論点: WACC最小化 × コベナンツ許容範囲のトレードオフ

#FPA #WACC #CFO

https://xtech.nikkei.com/atcl/nxt/news/24/03236/

文字数: 約209字

🖼️ 画像生成 handoff seed(C3契約)

handoff先: 経路A .agents/skills/infographic/SKILL.md(Gemini) / 経路B codex(手動)

実行責務: スキル外(このセクションは seed プロンプトの提供までで完了)

seed プロンプト:

IVRy 45億円デット調達を黒板アート風インフォグラフィックに。

中央キャッチは「デット vs エクイティ:希薄化112億 vs 金利4億」の対比図。

左列に「45億円 / 3行シンジケート(SMBC・みずほ・三菱UFJ)」、右列に「累計151.1億円 / 6万アカウント」のコア数値。

下部に「エクイティ(希薄化大)↔ デット(コスト小)」のシーソー図。

スタイルはdlab-ai-channel風、白チョーク、日本語フォント、銀行アイコン・AI電話アイコン、アスペクト比16:9。