Sierra(Bret Taylor)$950M調達・post-money $15B — Fortune 50の40%超を顧客化したエンタープライズAIエージェント

【国際・海外企業】連載・FP&A米国【科学・AI】【市場・株式】

#FP&A#AIエージェント#SaaSバリュエーション#収益認識

目次

- 概要

- 詳細 — Sierra とは何をする会社か(事業内容)

- 中核事業:顧客対応業務を丸ごと代替する「自律型 AIエージェント」

- 主要顧客とトラクション

- 課金モデル:成果課金(outcome-based pricing)

- 新プロダクト:Ghostwriter(agent as a service)

- 競合:Decagon との二強構図

- ポイント — FP&Aの勘所

- 評価額対ARR倍率「約100倍」をどう読むか

- 「成果課金(outcome-based pricing)」が会計実務を変える

- 主要原価は「LLM API 費用」——粗利の感応度分析が肝

- もし深堀するなら

- 観点:自分のFP&Aへの示唆

- 関連リンク

- 📱 X投稿文案(昇格成果物)

- 案A:数値インパクト前面(推奨)

- 案B:構造変化・トレンド前面

- 案C:FP&A角度

- 🖼️ 画像生成 handoff seed(C3契約)

Sierra(Bret Taylor)$950M調達・post-money $15B — Fortune 50の40%超を顧客化したエンタープライズAIエージェント

- primary_source: TechCrunch「Sierra raises $950M as the race to own enterprise AI gets serious」(2026-05-04)

- primary_source_url: https://techcrunch.com/2026/05/04/sierra-raises-950m-as-the-race-to-own-enterprise-ai-gets-serious/

- primary_source_checked_at: 2026-05-30(本実行でWebFetch照合済)

- secondary_source: SiliconANGLE「AI agent startup Sierra valued at $15B in new $950M funding round」(2026-05-04)/Sacra(事業モデル・競合)/eesel・quiq(Decagon比較)

- source_confidence: High

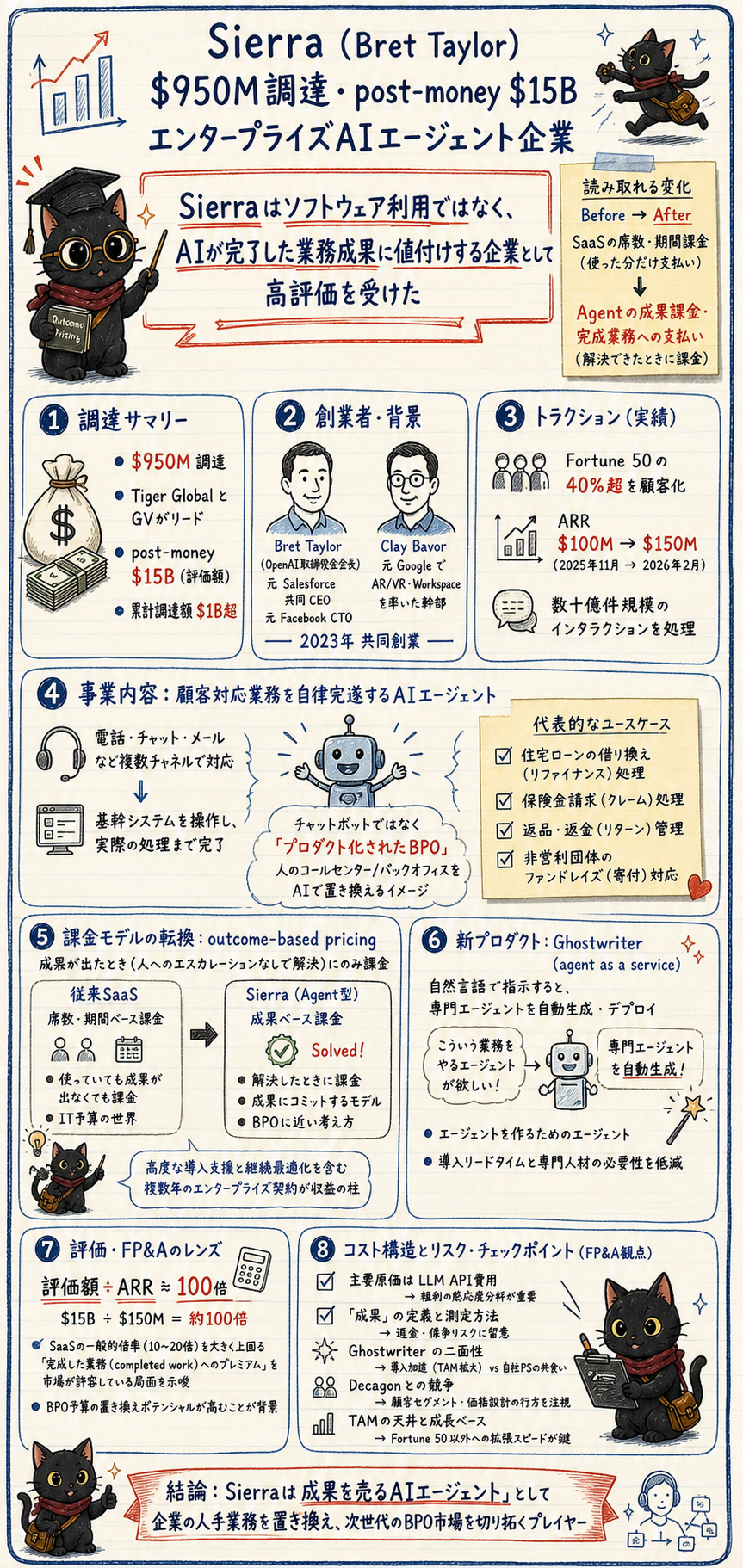

何が起きたか: Bret Taylor(OpenAI取締役会会長・元Salesforce共同CEO)と Clay Bavor(元Google)が2023年に創業した AIエージェント企業 Sierra が、2026年5月4日に$950M(約1,425億円)を Tiger Global・GV リードで調達し、post-money評価額が$15B(約2.25兆円)を突破した。

市場/業界の反応: ARRは$100M(2025-11)→$150M(2026-02)と3ヶ月で50%成長。

Fortune 50の40%超を顧客に持ち、ARR倍率は約100倍と古典的SaaSの5倍超のプレミアムがついている。

投資/FP&A への意味: 「成果課金(outcome-based pricing)」を掲げるAIエージェント企業は、SaaSの期間按分とは異なる収益認識・KPI体系を要求する。

バリュエーションの妥当性検証とユニットエコノミクスの読み解きが FP&A の腕の見せ所。

概要

Sierra は、Bret Taylor(OpenAI 取締役会会長、元 Salesforce 共同 CEO、元 Facebook CTO)と Clay Bavor(元 Google で AR/VR・Workspace を率いた幹部)が2023年に共同創業した、エンタープライズ向け AIエージェント企業である。

2026年5月4日、$950M(約1,425億円)の追加調達を Tiger Global と GV(旧 Google Ventures)リードで完了し、post-money 評価額が $15B(約2.25兆円)を突破した。

累計調達額は$1Bを超える。

Sierra は Fortune 50 の40%超を顧客に持ち、ARR は2025年11月の$100M から2026年2月には$150M に到達。

同社は4月に Ghostwriter(自然言語の指示から専門エージェントを自律生成する「agent as a service」)をローンチしている。

詳細 — Sierra とは何をする会社か(事業内容)

中核事業:顧客対応業務を丸ごと代替する「自律型 AIエージェント」

Sierra が売っているのは「チャットボット」ではなく、企業の顧客対応業務(カスタマーサポート/カスタマーエクスペリエンス)を人間に代わって自律的に完遂する AIエージェントである。

電話・チャット・メールなど複数チャネルで顧客とやり取りし、単に質問に答えるだけでなく、基幹システムを操作して実際の処理まで行う点が従来型チャットボットと決定的に異なる。

位置づけとしては「ソフトウェアを売る SaaS」ではなく「プロダクト化された BPO(業務委託)」——人間のコールセンター/バックオフィス部隊を AI で置き換える、という発想に近い。

具体的なユースケースは以下の通り:

- 住宅ローンの借り換え(リファイナンス)処理

- 保険金請求(クレーム)処理

- 返品・返金(リターン)管理

- 非営利団体のファンドレイズ(寄付)キャンペーン対応

これらは「問い合わせを受けて終わり」ではなく、本人確認・書類確認・社内システムへの入力・例外判断まで含む一連の業務フローで、Sierra のエージェントはこれを人間のエスカレーションなしで完結させることを目指す。

プラットフォーム上では数十億件規模のインタラクションが処理されている。

主要顧客とトラクション

Sierra は 大手のリテール/コンシューマー企業を中心に顧客基盤を築いてきた。

報道で名前が挙がる代表的顧客は WeightWatchers・SiriusXM・Sonos・ADT など。

創業初期(数年前)はわずか4社のデザインパートナーだったが、現在は Fortune 50 の40%超を顧客化するまでに拡大した。

課金モデル:成果課金(outcome-based pricing)

Sierra の最大の特徴は **「成果課金(outcome-based pricing)」**にある。

ソフトウェアの利用量(席数・API コール数)で課金する従来 SaaS と異なり、AIエージェントが人間のエスカレーションなしに顧客の問題を解決できたとき(=成果が出たとき)にのみ課金する。

会話単位・解決単位の従量課金に、高度な導入支援と継続的な最適化サービスを束ねた複数年のエンタープライズ契約が収益の柱とされる。

Bret Taylor 自身が「AIエージェントは成果で課金されるべき」と公言しており、業界の価格設計論争の中心人物でもある。

新プロダクト:Ghostwriter(agent as a service)

2026年4月にローンチした Ghostwriter は、ユーザーが自然言語で「こういう業務をするエージェントが欲しい」と説明すると、システムが専門エージェントを自動生成してデプロイするツール。

エージェントを作るためのエージェント、という入れ子構造で、導入のリードタイムと専門人材の必要性を下げる狙いがある。

競合:Decagon との二強構図

直接の競合は、同じく2023年創業の Decagon(創業者 Jesse Zhang / Ashwin Sreenivas)。

両社とも AIカスタマーサービス領域で急成長しており、Sierra が大手リテール/コンシューマー(WeightWatchers・SiriusXM 等)に強い一方、Decagon は Duolingo・Notion・Webflow などインターネットネイティブ企業で伸びている、という棲み分けが見られる。

コア数値:

| 指標 | 数値 | 日付 / 出典 |

|---|---|---|

| 調達額 | $950M(Tiger Global + GV リード) | 2026-05-04 / TechCrunch |

| post-money評価額 | $15B超(累計調達 $1B超) | 2026-05-04 / TechCrunch |

| 顧客カバレッジ | Fortune 50の40%超 | 2026-05-04 / TechCrunch |

| ARR | $100M(2025-11)→ $150M(2026-02) | TechCrunch |

| 創業 | 2023年(Bret Taylor / Clay Bavor) | Sacra 他 |

| 新プロダクト | Ghostwriter(2026-04ローンチ) | TechCrunch |

ポイント — FP&Aの勘所

評価額対ARR倍率「約100倍」をどう読むか

post-money $15B ÷ ARR $150M = 約100倍。

古典的 SaaS の Rule of 40 ベースの ARR 倍率(10〜20倍)を5倍以上上回る水準で、市場が「エージェントによる完成業務(completed work)」へのプレミアム支払いを許容している局面を示す。

通常の SaaS 倍率は「ソフトウェア利用権」の将来キャッシュフローを割り引いたもの。

Sierra のような成果課金エージェントは、顧客の「人件費(BPO 予算)」を置き換えにいくため、TAM(狙える市場)がソフトウェア市場ではなく労働市場サイズになる。

100倍倍率は「SaaS の値付け」ではなく「労働力の置き換え期待」を織り込んでいると読むと整合する。

高倍率の妥当性は、ARR の絶対額ではなく「Net New ARR の伸び」と「その質」で検証する。

CFO 視点では Burn Multiple(Net New ARR ÷ Net Burn)と CAC Payback(顧客獲得費用の回収期間)の開示要求が次の論点。

Fortune 50 の40%を既に獲得済という顧客集中度は、追加調達$950M の使途が「米国外展開 + プロダクト多角化(Ghostwriter)」のフロント投資であることを示唆する。

「成果課金(outcome-based pricing)」が会計実務を変える

顧客が AIエージェントに「業務委託」する形態の収益認識は、SaaS の「期間按分」とは別物になる。

成果課金は「完成業務単位の取引高」に近づくため、会計基準(ASC 606 / IFRS 15)上の 履行義務(Performance Obligation)の単位、**変動対価(Variable Consideration)**の見積り、**契約資産/契約負債(Contract Asset/Liability)**の発生タイミングが論点になる。

「解決できたら課金」は、解決判定の客観性・返金条項・係争時の扱いまで含めて収益計上時点が変わり得る。

SaaS の MRR/ARR の安定性前提が崩れるため、予実管理の粒度設計も変わる。

主要原価は「LLM API 費用」——粗利の感応度分析が肝

Bret Taylor の OpenAI 会長兼任は、Sierra が OpenAI モデルに依存する場合、利益相反/情報非対称/関連当事者取引(Related Party Transaction)開示の論点を生む。

FP&A としては「主要原価としての LLM API 費用」の単価改定が粗利に与える感応度分析が最重要。

トークン単価が下がれば粗利は改善するが、依存先の価格決定権を握られている構造リスクは残る。

もし深堀するなら

- TAM の天井: Fortune 50 の40%を既に獲得済なら、残り(Fortune 50 の60% + Fortune 51-500 + 海外)が次の成長制約。$150M ARR → $1B ARR への約7倍成長に何年かかるかの試算が、$15B 評価額の妥当性検証の出発点になる。

- 成果の定義と係争リスク: 「解決できたら課金」の"解決"を誰がどう判定するか。顧客が「解決していない」と主張した場合の収益認識・返金の扱いは、契約条項の設計次第で売上の質が大きく変わる。

- Decagon との競争力学: 顧客セグメントの棲み分け(大手リテール vs ネットネイティブ)が今後も続くか、正面衝突するか。価格設計(両社とも成果課金寄り)の収斂が利益率を圧迫する可能性。

- Ghostwriter の意味: エージェントを自動生成するツールは、Sierra 自身の高単価な導入支援(プロフェッショナルサービス)を共食いするリスクと、TAM 拡大の両面を持つ。粗利ミックスへの影響を追う。

- 日本企業の立ち位置: 「Sierra を導入する立場」だけでなく「自社の AIエージェント事業を Sierra 型評価額に乗せる立場」も同時に考える。SaaS 型から agent 型へのリピボットで、人材獲得競争レートと SO(ストックオプション)プール設計が変わる。

観点:自分のFP&Aへの示唆

- 「ソフトウェア予算」ではなく「労働予算」の置き換えとして見る: Sierra のバリュエーションが SaaS 倍率を5倍超で上回るのは、狙う財布が IT 予算ではなく人件費(BPO 予算)だから。自社で AI 導入の ROI を語るときも「ソフト費削減」ではなく「業務単位の Cost-to-Serve をどれだけ下げたか」を分子に置くべき、という同日の Gartner レポートの論点(deployment ≠ value creation)と完全に符合する。

- 成果課金は予実管理の前提を壊す: MRR/ARR の安定性を前提にした予算プロセスは、成果課金(変動対価)では成立しにくい。自社が成果課金型プロダクトを持つなら、予測モデルを「席数×単価」から「成果件数×解決率×単価」に組み替える必要がある。

- 依存先(LLM ベンダー)の価格決定権リスク: 主要原価を外部1社に握られる構造は、商社の市況品や製造業の特定原料依存と同じ感応度リスク。粗利のシナリオ分析(API 単価±20%)を標準装備すべき。

ARR $150M が3ヶ月で50%成長を続けると仮定すると、年率では約5倍(1.5^4 ≒ 5.06)。

ただし Fortune 50 の40%を既に獲得済の顧客集中度を踏まえると、この成長率は新規ロゴ獲得より既存顧客の利用拡大(NRR)依存になりやすい。

$15B 評価額を ARR 倍率20倍(成熟SaaS水準)で正当化するには ARR $750M が必要で、現状$150M からの5倍成長が「評価額に追いつく」最低ラインと読める。

関連リンク

- 同日ブリーフ No.3(プロトコル層): CopilotKit / AG-UI(Sierra はアプリ層、CopilotKit はプロトコル層という棲み分け)

- 同日ブリーフ No.4(FP&A): Gartner「deployment ≠ value creation」

- SAP「Autonomous Enterprise」(エージェント経済の隣接事例)

- Auditoria.AI「Governed Autonomy」(財務エージェントのガバナンス)

📱 X投稿文案(昇格成果物)

案A:数値インパクト前面(推奨)

Bret TaylorのSierraが$950M調達、評価額$15B(約2.25兆円):

・ARR $100M→$150M(3ヶ月で+50%)

・Fortune 50の40%超を顧客化

・評価額/ARR ≒ 100倍(SaaS相場の5倍超)

売っているのは「チャットボット」でなく、顧客対応業務を丸ごと代替する自律エージェント。狙う財布はIT予算でなく人件費。

#AIエージェント #SaaS

https://techcrunch.com/2026/05/04/sierra-raises-950m-as-the-race-to-own-enterprise-ai-gets-serious/

文字数: 約190字

案B:構造変化・トレンド前面

SaaS(ソフトを売る)→ AIエージェント(成果を売る)への転換点:

Sierraの課金は「成果課金」。AIが人間のエスカレーションなしに問題を解決できたときだけ課金する。

これはBPO(業務委託)のプロダクト化。TAMはソフト市場でなく"労働市場"サイズに。だから評価額/ARRが100倍まで許容される。

#AI #ビジネスモデル

https://techcrunch.com/2026/05/04/sierra-raises-950m-as-the-race-to-own-enterprise-ai-gets-serious/

文字数: 約200字

案C:FP&A角度

Sierra(評価額$15B)、収益認識の教材として超優秀:

・成果課金は「期間按分」でなく「完成業務単位」

・ASC606/IFRS15の履行義務・変動対価の単位が変わる

・主要原価はLLM API費用→依存先の価格決定権リスク

「解決できたら課金」の"解決"を誰が判定するか。売上の質が契約条項で決まる。

#FPA #収益認識

https://techcrunch.com/2026/05/04/sierra-raises-950m-as-the-race-to-own-enterprise-ai-gets-serious/

文字数: 約195字

🖼️ 画像生成 handoff seed(C3契約)

handoff先: 経路A .agents/skills/infographic/SKILL.md(Gemini) / 経路B codex(手動)

実行責務: スキル外(このセクションは seed プロンプトの提供までで完了)

seed プロンプト:

エンタープライズAIエージェント企業 Sierra の調達を黒板アート風インフォグラフィックに。

中央に大きく「Outcome over Software(成果を売る)」のキャッチ。

主要数値を白チョークで配置:調達$950M / 評価額$15B / ARR $100M→$150M(3ヶ月+50%)/ Fortune 50の40%超 / 評価額÷ARR ≒ 100倍。

下部に「SaaS(ソフト課金)→ Agent(成果課金)」の矢印図と、ユースケース・アイコン(住宅ローン・保険請求・返品)。

スタイルはdlab-ai-channel風、白チョーク、日本語フォント、16:9(X投稿用)。