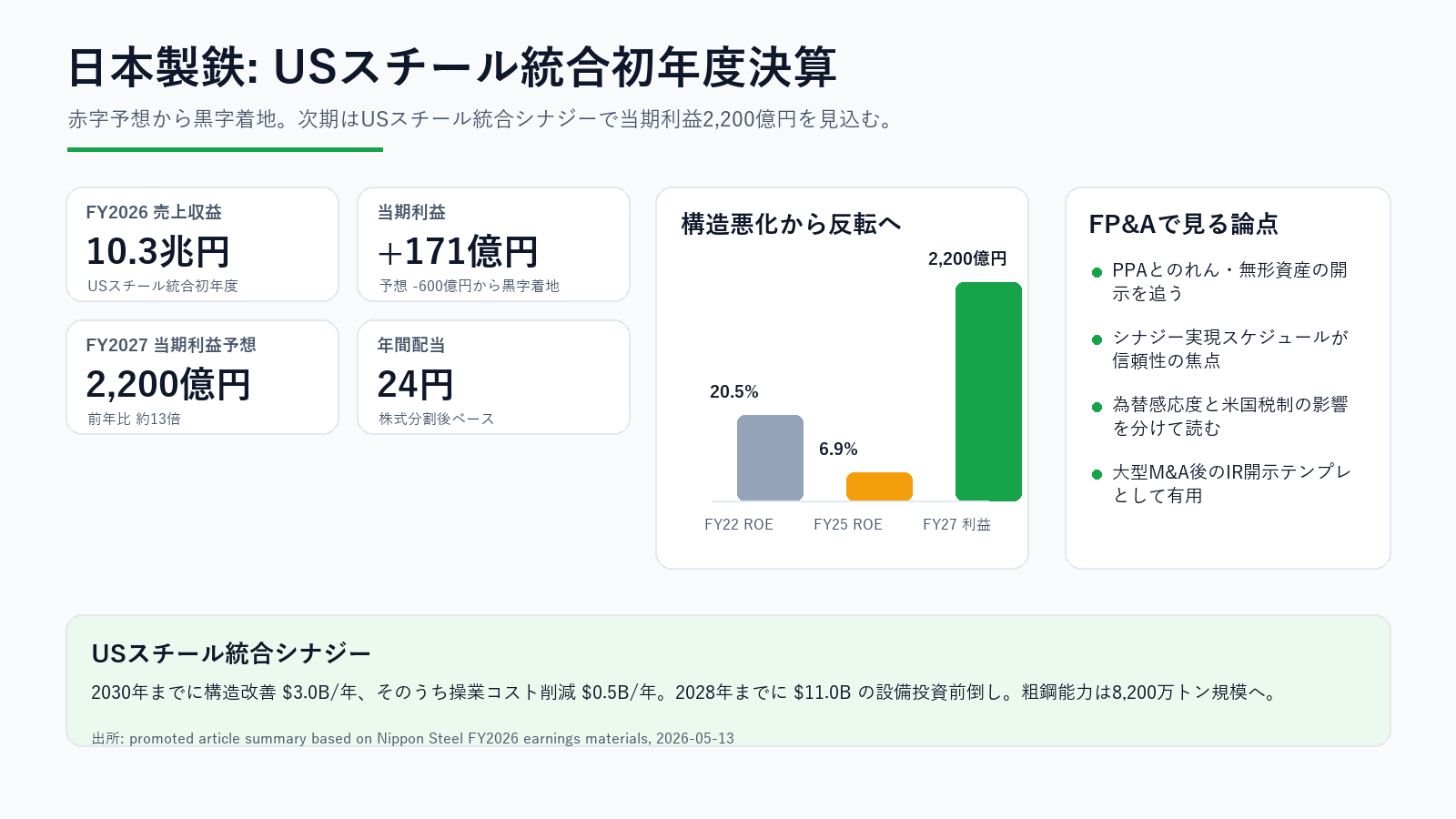

日本製鉄(5401)2026年3月期通期決算 — USスチール統合初年度、最終益171億円で黒字着地・2027/3期は2,200億円見通し

【経済・高炉】連載・投資・決算【横断・M&A】米国【市場・株式】

#決算分析#M&A会計#鉄鋼業界#USスチール#のれん#大型クロスボーダー買収#IFRS#シナジー実現開示

目次

- 概要

- 詳細

- 2026年3月期 通期実績(5/13確定値、IFRS連結)

- 2027年3月期 業績予想

- USスチール統合シナジー(経営陣説明)

- EDINET 時系列:FY2021-FY2025(USS 買収前の母体)

- セグメント構成(FY2025 実績、製鉄事業比率の高さ)

- 経営陣説明の市場環境認識

- ポイント — FP&Aの勘所

- 「大型クロスボーダー買収後の初年度連結決算」— 4軸開示の教科書ケース

- 「赤字着地予想 → 黒字着地」の意味づけ

- 配当・資本政策

- もし深堀するなら

- 観点:自分のFP&Aへの示唆

- 関連リンク

- 📱 X投稿文案(昇格成果物)

- 案A:スイング・ストーリー(推奨)

- 案B:構造変化の切り口(FP&A視点)

- 案C:シナジー開示の論点(FP&A教材)

- 🖼️ 画像生成 handoff seed(C3契約)

日本製鉄(5401)2026年3月期通期決算 — USスチール統合初年度、最終益171億円で黒字着地・2027/3期は2,200億円見通し

- primary_source: 日本製鉄株式会社「2026年3月期 決算短信〔IFRS〕(連結)」(TDnet、2026-05-13)/決算説明会資料 本編・参考資料

- primary_source_url: https://www.nipponsteel.com/ir/library/settlement/pdf/20260513_100.pdf (決算短信)/ https://www.nipponsteel.com/ir/library/settlement/pdf/20260513_200.pdf (説明会本編)/ https://www.nipponsteel.com/ir/library/settlement/pdf/20260513_300.pdf (参考資料)

- primary_source_checked_at: 2026-05-13

- secondary_source: 株探ニュース「日本製鉄、前期最終が一転黒字で上振れ着地・今期は13倍増益へ」https://kabutan.jp/news/?b=k202605130245 /日経会社情報DIGITAL TDnet集約 https://www.nikkei.com/nkd/disclosure/tdnr/20260512525680/ /みんかぶ・フィスコ報道

- source_confidence: High

概要

日本製鉄(5401、東証プライム、IFRS適用)は 2026-05-13、2026年3月期 通期決算 を発表。2025年12月の USスチール完全買収(買収総額 $14.9B + 負債承継)完了後の初年度通期決算 という節目。売上収益 10兆6,322億円、経常利益 1,728億円(前期比▲67%)、親会社所有者帰属当期利益 171億円(同▲95.1%) で、従来予想の▲600億円赤字から一転して黒字着地。

同日に 2027年3月期業績予想 も開示し、当期利益 2,200億円(前期比13倍) を計画、年間配当24円(株式分割考慮後ベース)の方針を示した。

USスチールは「シナジー中心の収益改善で大幅増益」と説明、シナジー目標は 2030年までに構造ベースで年間 $30億の利益改善(うち $5億は操業コスト削減)、2028年までに $110億の USスチール設備投資前倒し。

詳細

2026年3月期 通期実績(5/13確定値、IFRS連結)

| 指標 | 2026/3期実績 | 当初ガイダンス | 着地状況 |

|---|---|---|---|

| 売上収益 | 10兆6,322億円 | 10兆円程度 | 上振れ |

| 経常利益(税引前利益相当) | 1,728億円(前期比▲67%) | — | 大幅減益 |

| 親会社所有者帰属当期利益 | 171億円(▲95.1%) | ▲600億円赤字 | 一転黒字 |

注:当初ガイダンスは「赤字▲600億円」だったが、PMI 関連特別損失の見積りが想定より下振れして黒字着地。

2027年3月期 業績予想

| 指標 | 2027/3期予想 | 前期比 |

|---|---|---|

| 売上収益 | 11兆円 | +約3% |

| 事業利益 | 5,300億円 | — |

| 親会社所有者帰属当期利益 | 2,200億円 | 13倍 |

| 年間配当(株式分割考慮後) | 24円 | — |

USスチール統合シナジー(経営陣説明)

| 期限 | 内容 | 規模 |

|---|---|---|

| 2030年まで | 構造ベース年間利益改善効果 | $30億 |

| 上記うち | 操業コスト削減(スコープ独立明示) | $5億 |

| 2028年まで | USスチール設備投資前倒し(CAPEX) | $110億 |

| 統合直後 | グローバル粗鋼生産能力拡大 | 8,200万トン(世界第3位帯維持) |

EDINET 時系列:FY2021-FY2025(USS 買収前の母体)

| 会計年度(3月期) | 売上収益 | 営業利益 | 当期純利益 | ROE | 純資産 | のれん残高 |

|---|---|---|---|---|---|---|

| FY2021(2021/3期) | 4兆8,293億円 | 1,100億円 | 赤字 | ▲1.2% | 2.76兆円 | 463億円 |

| FY2022(2022/3期) | 6兆8,089億円 | 9,381億円 | 6,373億円 | 20.5% | 3.47兆円 | 617億円 |

| FY2023(2023/3期) | 7兆9,756億円 | 9,165億円 | 6,940億円 | 18.1% | 4.18兆円 | 651億円 |

| FY2024(2024/3期) | 8兆8,681億円 | 8,697億円 | 5,494億円 | 12.3% | 4.78兆円 | 702億円 |

| FY2025(2025/3期) | 8兆6,955億円 | 6,832億円 | 3,502億円 | 6.9% | 5.38兆円 | 716億円 |

| FY2026(2026/3期、5/13発表) | 10兆6,322億円 | (事業利益 概算 4,500億円台、要短信本文確認) | 171億円 | — | — | (USS買収による大幅増想定/要短信 PPA 確認) |

| FY2027(2027/3期予想) | 11兆円 | 5,300億円 | 2,200億円 | — | — | — |

観察ポイント:

- 鋼材市況ピーク(FY2022)から ROE 20%→6.9% へ4年で 約3分の1まで構造的低下。中国安価鋼材流入・国内需要減・米トランプ関税が複合

- USS 統合がこの構造的低下に対する反転シナリオの中核:FY2026 連結初年度で売上 +約20%(10.6兆円)、FY2027 で当期利益 13倍復活

- のれん残高の急拡大が必至:従来 700億円水準だった連結のれんが $14.9B 買収で兆円単位に拡大(識別可能資産配分後の残高は短信 PPA 開示要照合)

セグメント構成(FY2025 実績、製鉄事業比率の高さ)

| セグメント | 売上 | 構成比 |

|---|---|---|

| 製鉄 | 7兆8,197億円 | 89.9% |

| エンジニアリング | 3,713億円 | 4.3% |

| システムソリューション | 2,536億円 | 2.9% |

| ケミカル&マテリアル | 2,509億円 | 2.9% |

→ 連結売上の90%が製鉄セグメント。FY2026以降は USS 取込で製鉄比率がさらに上昇。「製鉄事業内の地理セグメント開示(日本/米国/インド/東南アジア)」 の充実度が新たな投資家対話論点。

経営陣説明の市場環境認識

- 中国からの安価鋼材の市場流入拡大

- トランプ関税で先行き不透明感

- 日本国内需要は緩やかに減少基調

ポイント — FP&Aの勘所

「大型クロスボーダー買収後の初年度連結決算」— 4軸開示の教科書ケース

USスチール買収(2025年12月完了、買収総額 $14.9B + 負債承継)後の初年度通期決算は、日本のFP&A実務者にとって「巨額クロスボーダー買収の決算読み方」の教科書ケース。CFO論点は4軸:

1. のれん・無形資産の計上構造(PPA: Purchase Price Allocation)

- 買収対価 $14.9B のうち、識別可能資産(土地、製造設備、技術、商標、顧客関係、操業権、米国 CO2 排出枠等)への配分と残額の 「のれん」 の規模

- IFRS では償却なしの 減損テストが毎期必要

- 米国製造業の景気下振れ時には減損リスクが急上昇 — 過去の鉄鋼業界クロスボーダー買収の減損事例(Tata Steel + Corus、ArcelorMittal + Mexican assets 等)と対比

2. シナジー実現スケジュールの開示と進捗

- 「2030年までに $30億」 の 「年度別実現額のマイルストン開示」 が投資家信認に直結

- シナジーは標準的に5軸に分解:

- 操業コスト削減($5億 = 経営陣明示)

- 原料調達一体化(鉄鉱石・原料炭の共同購買)

- 販売チャネル統合(北米/グローバル)

- 技術移転(電炉転換・水素製鉄)

- 資金調達コスト削減(信用格付向上効果)

- 各軸の 年度別進捗表 が決算説明会資料に出てくれば、投資家評価マルチプルが上がる

3. 為替感応度の二重構造

- 売上収益:連結円建て計上 + USスチール事業の機能通貨 USD → 円換算差額が OCI(その他包括利益) に計上

- 為替変動と業績連動のディスカッション を Q&A で必ず問われる

- Headline 業績(円建て)と Underlying 業績(USD建て)の二重開示が標準

- 直近の為替前提(USD/JPY)と為替感応度(1円変動 → 営業利益への影響額) は短信 PDF本文で要再照合

4. 税制対応のクロスボーダー設計

- 米国法人税率 21% + 州税 + GILTI/BEAT(米国国際税制) 対応

- 日本側の 外国税額控除限度額管理、移転価格文書化

- CAPEX $110億(USスチール側)と日本側の設備投資の調整:CFIUS(対米外国投資委員会)合意条件の遵守確認も必要

「赤字着地予想 → 黒字着地」の意味づけ

- 当初ガイダンス ▲600億円赤字 → 実績 +171億円黒字(スイング幅 770億円超)

- スイングの主因候補:

- PMI 関連特別損失の見積もりが下振れ

- USS 連結のスタブ期間(2025/12〜2026/3)の貢献が想定上振れ

- 為替前提変化(円安方向の継続)

- 「業績予想修正のタイミング規則」 に照らして 5/13 開示は適時開示ガイドライン上の閾値超過扱いか(金融商品取引法・東証適時開示ルール)— 要確認論点

配当・資本政策

- 年間配当 24円(株式分割考慮後ベース、5株分割後の換算は要確認)

- 5株分割は2024-10実施済(EDINET の

splitAdjustmentFactor: 5で確認) - DOE(株主資本配当率)の維持方針か、業績連動か、ハイブリッドか — 短信本文要参照

- 買収資金調達構造:公募増資 + ハイブリッド・サブオーディネートデット + コミットメントライン(過去開示ベース)

もし深堀するなら

- 5/13 決算説明会動画と質疑応答:USS 取込スタブ期間の詳細、PPA 進捗、シナジー初年度進捗、為替感応度、CFIUS合意条件の進展

- 同業他社(JFE 5411、神戸製鋼 5406)の同時期決算との対照:USS 統合プレミアムの有無、製鉄セグメント単独の収益力差

- 国際比較ベンチマーク:ArcelorMittal(NYSE: MT、ロンドン上場)、POSCO(KS: 005490)、Tata Steel(NSE: TATASTEEL)、宝武鋼鉄(CN)の同時期決算と粗鋼能力対比

- 2025年12月の USS 統合直後 Q4 単独業績:通期から FY2025 (Mar25) 実績を引いた残差で USS スタブ期間業績を逆算

- EU 鉄鋼セーフガード 2026 改定との連動:欧州事業(NSC EU 等)への影響

- CO2 排出権取引・水素製鉄ロードマップ:FY2027 以降の CAPEX $110億 のうち、脱炭素転換投資の比率

観点:自分のFP&Aへの示唆

-

クロスボーダー買収後の決算開示テンプレート構築:自社/投資先で大型M&Aを実施する場合、初年度連結決算で開示すべき4軸(PPA進捗/シナジーマイルストン/為替二重構造/税制対応) をテンプレート化。日本製鉄の 5/13 開示を「ベストプラクティス」基準にする

-

業績予想の「アップサイド・スイング」管理:当初▲600億円赤字 → 実績 +171億円のスイング幅 770億円。

自社が業績予想開示する際、「赤字予想に対する上振れ可能性の事前コミュニケーション」 を IR 室と連携。

Surprise を投資家対話で先回りする -

「シナジー実現スケジュール表」を四半期開示:日本のM&A実施企業では、シナジー目標は表明されても 年度別進捗表 が出ないことが多い。日本製鉄が四半期で進捗開示するなら、自社・投資先の M&A IR の標準を引き上げるベンチマークに

-

EDINET 時系列の「構造的低下」検出フレーム:FY2022 ROE 20.5% → FY2025 ROE 6.9% という4年での3分の1低下は、鉄鋼業界以外でも「市況ピーク後の正常化」として頻発。自社・投資先の業績モデリングで、直近5年の ROE / 営業利益率トレンドからピークアウト時点を特定する プロセスをルーチン化

-

のれん残高の年次モニタリング:FY2025 末で 716億円だったのれんが、FY2026 では兆円単位に膨張する見込み。減損テスト前提(割引率、永久成長率、CGU 区分) が日本製鉄の今後の有報・統合報告書でどう開示されるかを継続フォロー。

日本企業の M&A 後の減損トリガー研究素材として最高峰

関連リンク

📱 X投稿文案(昇格成果物)

案A:スイング・ストーリー(推奨)

日本製鉄(5401)26/3期通期:

当初▲600億円赤字 → 実績+171億円の黒字着地(スイング770億円超)。

USスチール統合初年度の決算で、

・売上 10兆6,322億円

・27/3期は当期益2,200億円(13倍)見通し

・年間配当24円

PMI予想の下振れと為替効果が黒字化を支援。

#決算分析 #M&A

https://www.nipponsteel.com/ir/library/settlement/

文字数: 約190字

案B:構造変化の切り口(FP&A視点)

日本製鉄、ROE構造的低下からの反転シナリオ:

FY22 ROE 20.5%(市況ピーク)

FY25 ROE 6.9%(4年で3分の1)

FY27 当期益2,200億円見通し(USS統合シナジー反転)

USスチール買収完了後の初年度通期決算は

日本のFP&A実務者の「クロスボーダー買収開示」教科書ケース。

#FPA #M&A #IFRS

https://www.nipponsteel.com/ir/library/settlement/

文字数: 約230字

案C:シナジー開示の論点(FP&A教材)

USスチール統合シナジー:

・2030年まで構造改善 $30億/年

・うち操業コスト $5億/年

・2028年まで設備投資前倒し $110億

日本製鉄が四半期で「年度別進捗表」を出せば、

日本企業のM&A IR標準が一段上がる。

ベンチマークになるかを引き続きウォッチ。

#FPA #M&A #IFRS

https://www.nipponsteel.com/ir/library/settlement/

文字数: 約215字

🖼️ 画像生成 handoff seed(C3契約)

handoff先: 経路A .agents/skills/infographic/SKILL.md(Gemini) / 経路B codex(手動)

実行責務: スキル外(このセクションは seed プロンプトの提供までで完了)

seed プロンプト:

日本製鉄2026年3月期通期決算とUSスチール統合初年度を黒板アート風インフォグラフィックに。

中央に「赤字▲600億→黒字+171億」の大きなスイング矢印キャッチ、左側にROE時系列棒グラフ(FY22 20.5%→FY23 18.1%→FY24 12.3%→FY25 6.9%→FY27予想反転)、右側にUSスチール統合シナジー3要素($30億/年・$5億操業コスト・$110億CAPEX前倒し)を箱で示す。

下部に粗鋼能力8,200万トン(世界第3位帯)と高炉アイコン、27/3期当期益2,200億円(13倍)の予想数値を強調。

スタイルはdlab-ai-channel風、白チョーク、日本語フォント、製鉄所のシルエット・USS建物・日米国旗のアイコンを配置。

アスペクト比16:9(X投稿用)。