AIの“注文”は、じつは作り手が自分で回しているのかもしれない — エヌビディアが“客に代金を融通して自社チップを買わせる”新方式を始めた日

【国際・海外企業】連載・投資・決算米国東南アジア(ASEAN)【科学・半導体】【経済・半導体電子部品】

#investment#Nvidia#ベンダーファイナンス#循環取引#AI半導体#DSX#決算読解

目次

AIの“注文”は、じつは作り手が自分で回しているのかもしれない — エヌビディアが“客に代金を融通して自社チップを買わせる”新方式を始めた日

概要

「AIって、こんなに需要があるのか」——エヌビディアの決算が四半期ごとに過去最高を更新し、AI関連株が世界の指数を押し上げるたびに、そう感じてきた方は多いはずです。

ところが 2026年7月2日、その "需要"の一部が、じつはエヌビディア自身によって作られている かもしれない、と考えさせる発表がありました。

同社が、AIクラウド事業者に「GPU代金の与信(お金の融通)」を付けたうえで、そのGPUが稼いだ売上の分け前まで受け取る という新しい売り方を始めたのです。

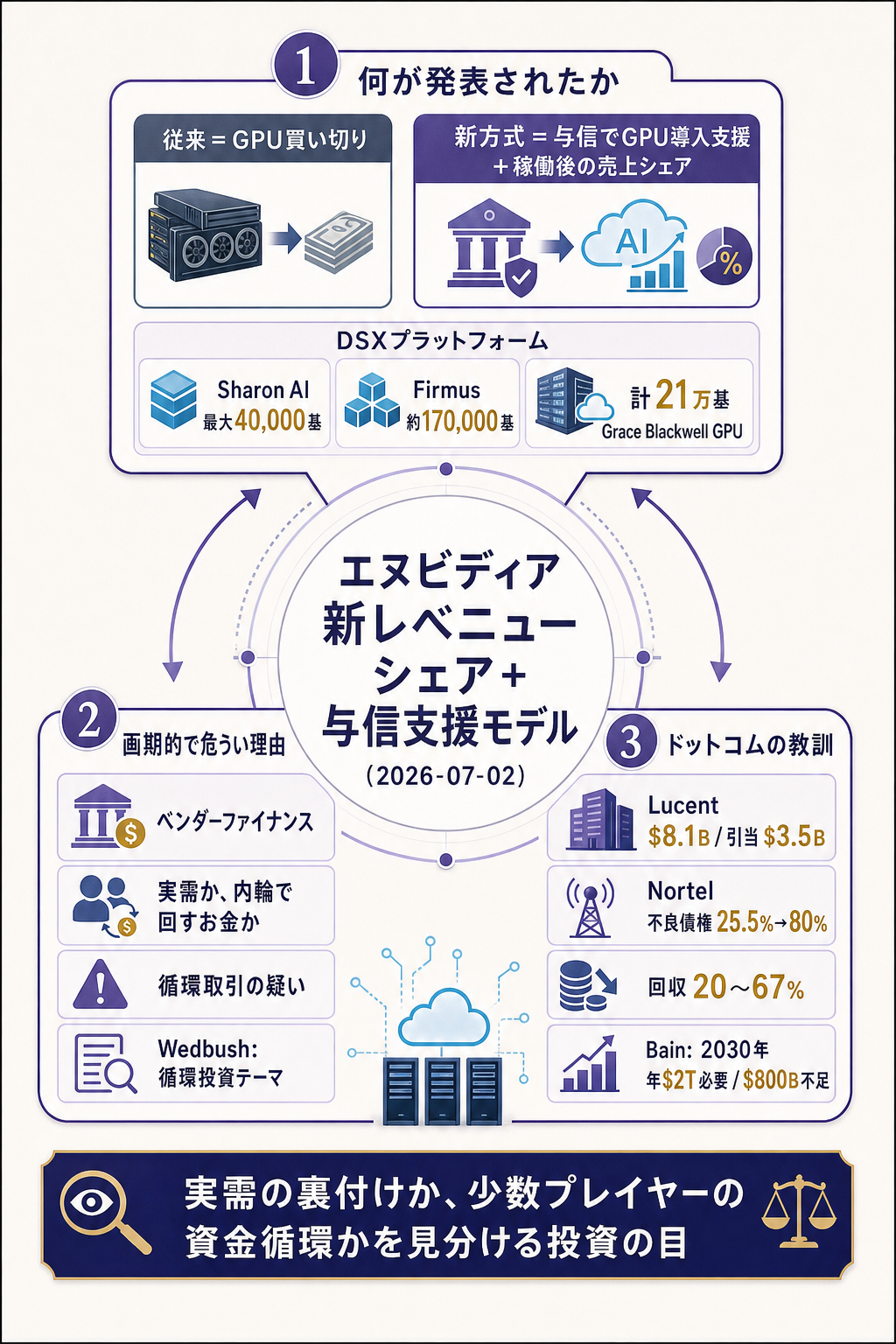

- 7月2日に発表されたこと — エヌビディアが 「レベニューシェア+与信支援」型のGPU商用モデル を発表。従来はGPUを 客が買い切り だったが、資金力の弱い事業者には エヌビディアが与信で導入を支援 し、さらに稼働後の クラウド売上の"分け前"も継続的に取得 する二重構造

- どれくらいの規模か — 初期パートナーは Sharon AI(最大40,000基) と Firmus(インドネシア・バタム島に360MW、約170,000基)。合計 最大21万基の Grace Blackwell GPU が、この仕組みの上で動く計画

- なぜ大きな意味を持つのか — これは古くから 「ベンダーファイナンス(作り手が客に金を貸して自社製品を買わせる)」 と呼ばれる手法で、"AIの需要は本物か、それとも内輪でお金を回しているだけか" という、AIブーム全体の持続性に関わる問いを突きつける

「GPUを売る会社が、なぜ客にお金を貸してまで売るのか?」——素朴な疑問です。

答えは、AIインフラがあまりに高額になり、"買える客"が足りなくなってきた からです。

エヌビディアは客の資金の壁を下げることで販売を伸ばせますが、同時に "売れた分がそのまま実需とは限らない" 状態が生まれます。

本稿はこの7月2日の発表を (1) 何が発表されたのか・(2) なぜ"ベンダーファイナンス"が警戒されるのか(ドットコム崩壊の教訓)・(3) 投資家・経営者はこの構造をどう見分ければよいか の3層でひもとき、AIブームの"実需"を疑うための視点 を整理します。

詳細 — 「チップを売る会社」が客の資金繰りまで抱え込んだ中身

何が発表されたのか — "二重取り"の仕組み

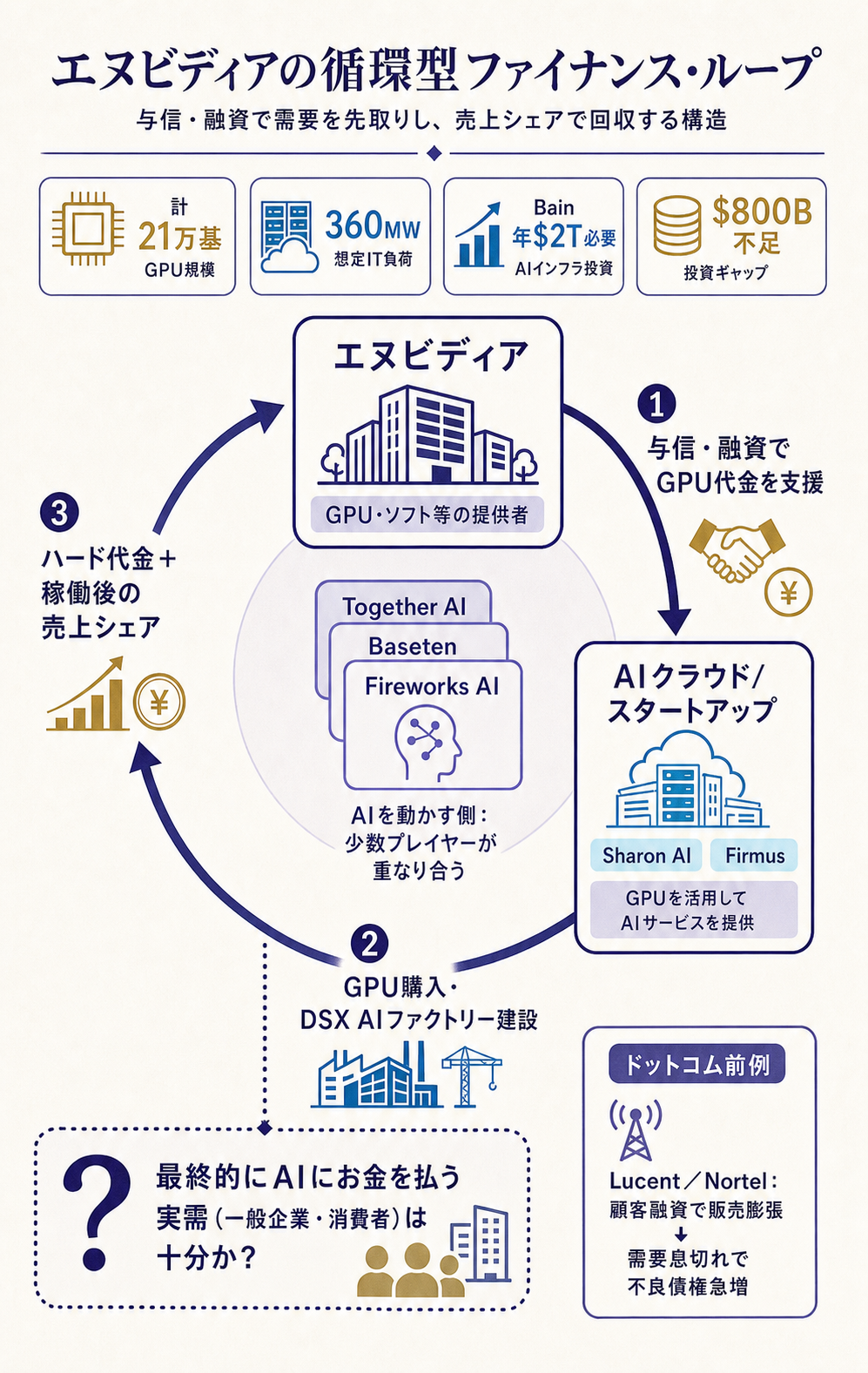

エヌビディアの新モデルは、従来の「GPUを一括で売って終わり」とは根本的に違います。売った後も、そのGPUが生むお金に紐づき続ける 設計です。

補足: 新モデルの3つの要素

- ① 与信支援(credit support) — 資金調達力の弱いAIクラウド事業者に対し、エヌビディアが信用を補って GPU 導入を後押し。従来の「現金で買い切れる客しか相手にできない」制約を外す

- ② 稼働後の売上シェア — エヌビディアは ハード代金を前受け したうえで、そのGPUが稼働後に生むクラウド売上の"分け前"も継続して受け取る。HotHardware はこれを「販売後もインフラの成績にこれまで以上に深く結びつく」構造と表現

- ③ 自社プラットフォーム上に構築 — 事業者は エヌビディアの『DSX』データセンター基盤 を使ってAI工場を建てる。ハード・ソフト・資金の3点をエヌビディア経済圏に囲い込む形

ここで押さえたいのは、エヌビディアが「モノを売る会社」から「客の事業成績を取り分として受け取る会社」へ一歩踏み出した という点です。

売上は前受けのハード代金+継続的なレベニューシェアの "二重取り" になり、見かけ上の成長はさらに加速し得ます。

初期パートナーと規模 — 合計21万基のGPU

この新方式で最初に名前が挙がったのは、大手ハイパースケーラーではなく、新興のAIクラウド事業者 でした。

補足: 初期パートナーの中身

- Sharon AI — 最大40,000基の Grace Blackwell GB300 を導入予定。共同創業者 James Manning は「主権的(sovereign)で大規模なAI計算基盤の構築に向けた極めて重要な一歩」とコメント

- Firmus Technologies — インドネシア・バタム島に『DSX AIファクトリー』 を建設、360MW・約170,000基 のGPU規模を計画。共同CEO Tim Rosenfield は「AIネイティブ企業には拡張可能で効率的な計算資源が不可欠」と述べる

- 合計 — 両社で 最大21万基(210,000基)の Grace Blackwell GPU。これは 中堅ハイパースケーラーに匹敵する規模

- ほかの利用企業 — Baseten・Fireworks AI・Together AI もこのモデルの利用先として言及(=AIを動かす側の新興有力企業が並ぶ)

注目すべきは、昨日話題になった Together AI(サウジアラムコ系が出資したネオクラウド)も、この仕組みの利用側にいる ことです。

AIインフラの世界が、「資金の出し手・計算資源の貸し手・AIを動かす側」が互いに重なり合う、狭い顔ぶれの循環 になりつつある——この点が次の論点につながります。

なぜ"ベンダーファイナンス"は警戒されるのか

「作り手が客に資金を融通して自社製品を買わせる」手法は ベンダーファイナンス(vendor financing) と呼ばれ、それ自体は珍しくありません。

問題は、それが"実需"を水増しして見せてしまう ことです。

Wedbush証券の Matthew Bryson は本件を「循環投資テーマ(circular investment theme)にぴたりと当てはまる」と指摘しています。

補足: 「循環取引」への懸念とドットコムの教訓

- 循環(サーキュラー)の疑い — エヌビディアが客に与信 → 客がその金でエヌビディアのGPUを買う → エヌビディアの売上が立つ、という流れは、"お金が少数の関係者の間をぐるぐる回っているだけ"に見えかねない。本当の需要(一般企業・消費者のAI利用)が裏にあるかが問われる

- ドットコム期の前例 — 1996〜2001年、通信機器メーカーが客に巨額の融資を付けて設備を売った。Lucent は $8.1B をコミットし顧客貸倒引当を $3.5B 計上、Nortel は $3.1B を供与し、不良債権が1年で 25.5%→80% に膨張。回収できたのは貸付の 20〜67% にとどまった

- 需要ギャップの試算 — Bain & Company(2025-09)は「AIエコシステムが投資を正当化するには2030年に年 $2T(約300兆円)の収益が必要だが、約 $800B(約120兆円)不足する」と試算。実需が追いつかなければ、循環で膨らんだ設備は"過剰"に転じる

要するに、ベンダーファイナンスは好況期には販売とシェアを一気に押し上げるが、需要が息切れした瞬間に"貸したお金が返ってこない"問題へ反転する 諸刃の剣です。

エヌビディアの21万基は、AIの実需を映す健全な拡大なのか、それとも実需を先取りしすぎた循環なのか——それを見分けることが、いま投資家にとっての宿題になっています。

もし深堀するなら — 3つの補助線

補助線① 「売上の質」をどう疑うか

エヌビディアの新モデルは、前受けのハード代金+稼働後のレベニューシェア で売上を二重に立てられます。

しかし "客の資金力をエヌビディアが肩代わりして作った売上"は、客が自力で払える売上より質が低い。

会計の世界では、こうした売上は「本当に現金として回収できるか」を割り引いて見る必要があります。

投資家が見るべきは、売上の伸びそのものではなく、"与信で下駄を履かせた分がどれくらいか" です。

エヌビディアが今後、顧客向け与信の残高や貸倒引当をどこまで開示するか——ドットコム期の Lucent・Nortel が引当を積み増した瞬間に株価が崩れたことを思えば、ここは決算のたびに確認したい一点です。

補助線② 「狭い循環」か「広い実需」かの見分け方

今回の顔ぶれ(エヌビディア・Sharon AI・Firmus・Together AI・Baseten…)は、互いに出資・供給・利用で結びついた狭いコミュニティ に見えます。

健全なブームなら、この計算資源の先に 無数の一般企業・消費者の"AIにお金を払う実需" が広がっているはずです。

逆に、お金が業界内の少数プレイヤーの間だけで回っているなら、それは循環取引に近い。

見分ける物差しはシンプルで、「最終的にAIにお金を払っているのは誰か」を末端までたどれるか です。

たどった先が"また別のAI企業"ばかりなら要注意、というのが Bain の需要ギャップ試算が示す論点です。

補助線③ エヌビディアにとっての"うまみ"とリスクの両面

この方式はエヌビディアにとって、(1) 買えなかった客を買える客に変える(市場拡大)・(2) 稼働後の売上も取る(収益の継続化)・(3) DSX 経済圏に客を囲い込む(囲い込み) の三重の"うまみ"があります。

だからこそ株式市場は当初これを好感し得ます。

しかし裏側では、エヌビディアのバランスシートに"客の信用リスク"が移ってくる。

GPUメーカーが実質的に AIクラウドの与信機関を兼ねる ことになり、AI需要が減速すれば 自社の販売減と、貸した資金の焦げ付きが同時に襲う。

"うまみ"と"リスク"は同じ仕組みの表裏である、という理解が要点です。

🔎 FP&A実務的なアプローチの考察(クリックで展開/全員必読ではありません)

エヌビディアの新モデルは、"取引先が自社製品の購入資金を、その製品の売り手から借りている" という、FP&A(経営管理)が最も警戒すべき構図を含みます。

自社が売り手側・買い手側どちらに立つ場合でも効く、実務チェックリストを3点整理します。

① "ベンダーファイナンス付きの売上"は、通常の売上と分けて管理する

自社が製品・サービスを売る側で、販売を伸ばすために顧客へ与信(分割・後払い・出資込み)を付けている なら、その売上は"回収リスク付き"として通常売上と区別すべきです。

試算例として、年間売上100億円のうち20億円が「自社が資金を融通した客」からのもの だとします。

好況時は問題なくても、景気が反転して その20億円の回収率が7割に落ちれば、6億円が焦げ付き、しかも その客への追加販売も止まる。

FP&A としては、"与信付き売上比率"と"想定回収率で割り引いた実質売上"を毎月モニタリング し、経営会議には「粗の売上」ではなく「回収リスク調整後の売上」を出すのが安全です。

② 取引先(サプライヤー/顧客)の"循環依存度"を与信管理で点検する

自社がAIクラウドやSaaSを"使う側"なら、その提供事業者が「自力の稼ぎ」で立っているのか、「チップメーカーの与信」で回っているのか を見極める必要があります。

仕組みで支えられた事業者は、エヌビディアが与信方針を絞った瞬間にサービスが止まるリスク を抱えます。FP&A の実務では、重要なAI基盤ベンダーについて「資金の出所」と「単独黒字かどうか」を、取引先の与信管理と同じ目線で年1回は点検 し、一社集中を避けて代替先を確保 しておくことが、事業継続の保険になります。

③ "循環で膨らんだ需要"を前提に、自社の設備・人員計画を立てない

AI関連の受注・引き合いが伸びていても、その一部が ベンダーファイナンスで先取りされた需要 なら、実需が追いつかなければ反転する。

Bain の「2030年に年 $2T 必要・$800B 不足」という試算は、AI設備投資が実需を先走っている可能性 を示します。

自社がAI関連の部材・サービスを供給する立場なら、強気の受注見通しをそのまま恒久前提にして設備・人員を積み増すのは危険。

試算例として、AI特需を見込んで固定費を年10億円増やした 後に需要が2割縮めば、その固定費が一気に重しになる。

FP&A としては、AI由来の需要は"循環由来"と"実需由来"に分け、実需由来の範囲でだけ固定費を積む のが、ドットコム崩壊が残した最大の教訓です。

要するに、エヌビディアの21万基は "遠い半導体の話" ではなく、自社の売上・取引先・設備計画のどこかに"循環で膨らんだ需要"が混じっていないか を点検せよ、というシグナルとして読むのが実務的です。

まとめ

- 2026年7月2日、エヌビディアが 「与信支援+レベニューシェア」型のGPU商用モデル を発表。客に資金を融通してGPUを導入させ、稼働後の売上の分け前も継続的に受け取る"二重取り" 構造

- 初期パートナーは Sharon AI(最大40,000基)・Firmus(インドネシア・360MW・約170,000基) で合計 最大21万基の Grace Blackwell GPU。Together AI・Baseten・Fireworks AI も利用側に名を連ねる

- これは古典的な ベンダーファイナンス であり、Wedbush は「循環投資テーマ」と警戒。"AIの需要は実需か、内輪の資金循環か" が問われる

- ドットコム期は Lucent/Nortel が客への融資で販売を膨らませ、需要息切れで不良債権が急増(Nortel は1年で25.5%→80%)。Bain は 2030年にAIは年 $2T の収益が必要・約 $800B 不足 と試算

- 投資・経営の実務では (1) 与信付き売上を通常売上と分けて回収リスク調整で見る・(2) 取引先の"循環依存度"を与信目線で点検・(3) 循環由来の需要を前提に固定費を積まない の3点が要点

理解度チェック

Q1. 2026年7月2日にエヌビディアが発表した新しいGPU商用モデルの内容として、本文の説明に 最も近いもの はどれか。

- A. GPUを従来どおり一括で売り切り、販売後は一切関与しない方式

- B. 客に代金の与信を付けて導入を支援し、稼働後のクラウド売上の分け前も受け取る方式

- C. GPUを無償で配り、広告収入だけで回収する方式

- D. 自社ではGPUを作らず、他社製チップの再販に徹する方式

解答

正解: B。

エヌビディアは資金力の弱い事業者に与信支援でGPU導入を後押しし、ハード代金を前受けしたうえで稼働後の売上シェアも継続取得する"二重取り"構造を発表した。

A は従来型、C・D は本文にない。

Q2. 本文が「ベンダーファイナンス」を警戒すべきだとする理由として、最も適切なもの はどれか。

- A. 作り手が客に資金を融通するため、"実需"を水増しして見せてしまう恐れがある

- B. 客が製品を安く買えるようになり、作り手の利益が必ず減るから

- C. 法律で全面的に禁止されている取引手法だから

- D. 現金取引に比べて事務手続きが煩雑になるだけの問題だから

解答

正解: A。

ベンダーファイナンスは 「お金が少数の関係者の間で循環しているだけで、本当の需要が裏にないのでは」という循環取引の疑いを生む。

ドットコム期は Lucent・Nortel が顧客融資で販売を膨らませ、需要息切れで不良債権が急増した。

B・C・D は誤り。

Q3. 本文の「FP&A実務的なアプローチの考察」で挙げられた実務上の要点として、挙げられていないもの はどれか。

- A. 与信を付けて作った売上は、通常売上と分けて回収リスク調整後で管理する

- B. 重要なAI基盤ベンダーの"循環依存度"を与信管理と同じ目線で点検する

- C. 循環で膨らんだ需要を前提に固定費を積み増さない

- D. AI特需は必ず継続するので、強気の受注見通しどおりに設備を増やす

解答

正解: D。

本文は逆に、AI由来の需要を"循環由来"と"実需由来"に分け、実需由来の範囲でだけ固定費を積むべきだと述べている(ドットコム崩壊の教訓)。

A・B・C は考察トグルで挙げた3要点。

関連リンク

- Bloomberg — Nvidia Offers Revenue Sharing Model for Aspiring AI Startups(2026-07-02)

- HotHardware — NVIDIA Disrupts Tech Supply Chain With New GPU Revenue Sharing Model

- TechTimes — NVIDIA Revenue Sharing AI Cloud Debuts With 210,000 GPUs: Flywheel or Vendor Finance Risk(2026-07-04)

- TogetherAI-1200億円調達で評価額1.2兆円-安いAIを支える石油マネーとネオクラウド経済

- 電気機器主要プレイヤー比較

- 電気機器業界基礎ガイド

出典

一次情報(企業発表・当事者コメント)

- エヌビディア「レベニューシェア+与信支援」型GPU商用モデル発表(2026-07-02)— Bloomberg: "Nvidia Offers Revenue Sharing Model for Aspiring AI Startups" https://www.bloomberg.com/news/articles/2026-07-02/nvidia-offers-revenue-sharing-model-for-aspiring-ai-startups (本体は有料・直接取得不可)

- Sharon AI 共同創業者 James Manning/Firmus 共同CEO Tim Rosenfield コメント(HotHardware 経由)

二次情報(複数一致)

- HotHardware: "NVIDIA Disrupts Tech Supply Chain With New GPU Revenue Sharing Model"(2026-07-02・仕組み/パートナー/GPU数を確認)

- Yahoo Finance: "Nvidia launches revenue-sharing model to help AI startups access computing power"(2026-07-02)

- TechTimes: "NVIDIA Revenue Sharing AI Cloud Debuts With 210,000 GPUs: Flywheel or Vendor Finance Risk"(2026-07-04・循環取引批判/ドットコム前例/Bain 試算の取得元)

- DataCenterDynamics/Bloomberg(検索スニペット): 210,000基・DSX プラットフォームを確認

factcheck メモ

- 仕組み(与信支援+稼働後レベニューシェア+DSX 基盤)・初期パートナー(Sharon AI 最大40,000基/Firmus 約170,000基・バタム島360MW)・合計21万基は HotHardware と TechTimes・Yahoo で一致

- Wedbush Matthew Bryson の「循環投資テーマ」評、ドットコム前例(Lucent $8.1B・引当 $3.5B/Nortel $3.1B・不良債権 25.5%→80%/回収20〜67%)、Bain(2025-09)の「2030年 年$2T 必要・$800B 不足」は TechTimes(2026-07-04)で確認

- 円換算(約300兆円・約120兆円 等)は約150円/ドルの概算

- Bloomberg 本体は有料で直接取得できず、数値・固有名は上記複数二次で三重照合。ドットコム比較・循環取引リスクは本稿が投資教材として整理した参考論点であり、エヌビディアの不正・粉飾を主張するものではない