値上げが一巡しても、まだ利益は伸ばせる — マコーミックの決算が見せた『コスト改善を回し続ける会社』の強さ

【国際・海外企業】連載・投資・決算【経済・食品素材】米国【市場・株式】

目次

値上げが一巡しても、まだ利益は伸ばせる — マコーミックの決算が見せた『コスト改善を回し続ける会社』の強さ

概要

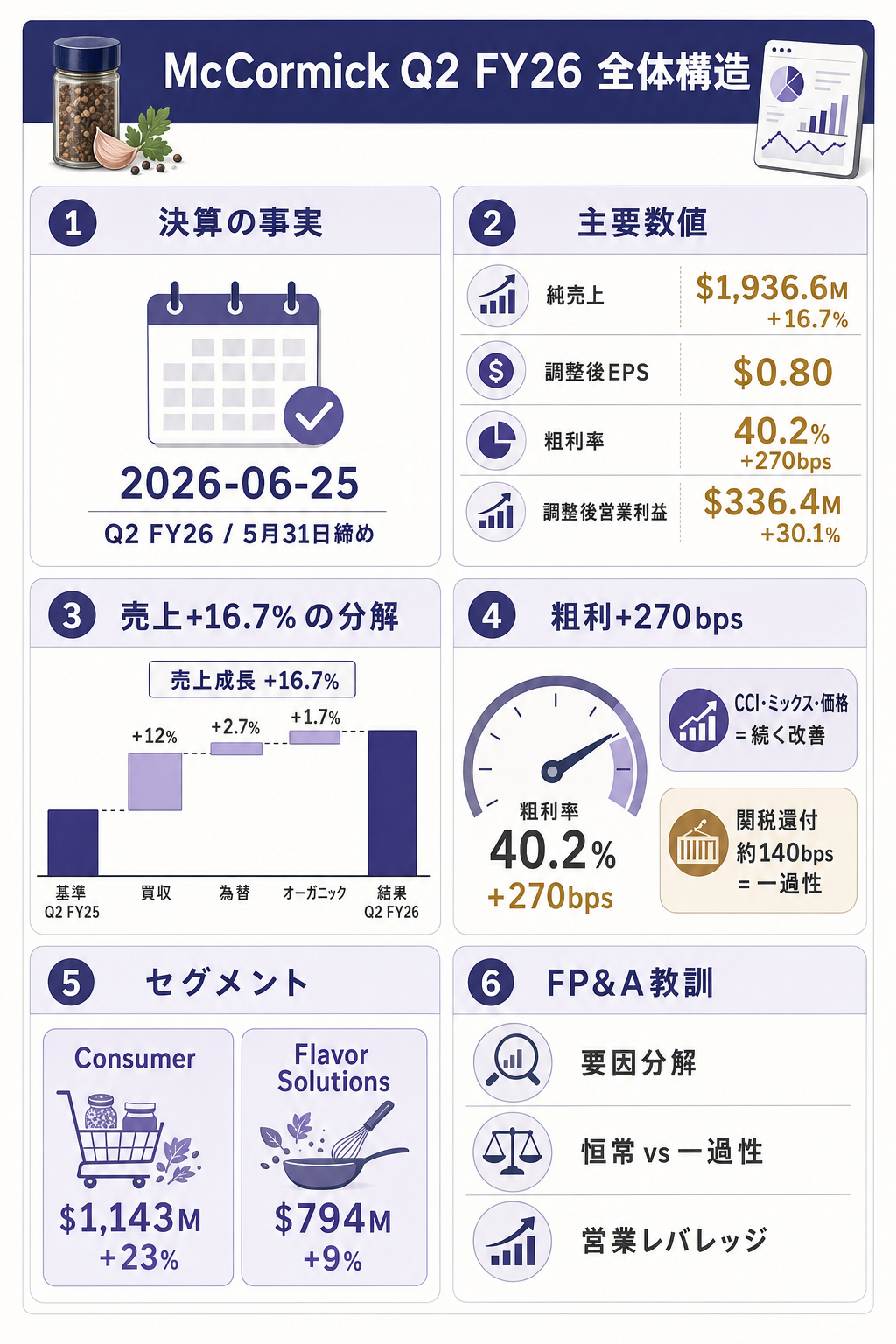

スパイスや調味料で知られる米食品大手 McCormick(マコーミック) が、2026 年 6 月 25 日(米国時間)に 2026 年度第 2 四半期(5 月 31 日締め)の決算 を発表しました。

派手な AI 銘柄が紙面を賑わせるなかで、地味な「食卓の調味料」の会社が見せたのは、値上げの勢いが一巡した後でも、利益率をきちんと押し上げられる という、消費財ブランドの底力でした。

- 数字のインパクト — 純売上は 前年同期比+16.7% の 19 億 3,660 万ドル、調整後 EPS は 0.80 ドル(前年 0.69 ドル) と市場予想を上回り、株価は好感

- 利益率の改善 — 粗利率は 40.2%(前年から +270bps=2.7 ポイント改善)、調整後営業利益は +30.1% の 3 億 3,640 万ドル と、売上の伸び以上に利益が伸びる「営業レバレッジ」が効いた

- ただし中身を見ると — 売上+16.7% の多くは メキシコ事業の買収(+12%)と為替(+2.7%) によるもので、純粋な実力値である オーガニック成長は+1.7%。粗利改善も一部は 関税還付という一過性要因(約140bps) を含む

「値上げではなく、コスト改善で利益率を上げる局面に入った"」——本稿は、この決算を、数字の中身の分解・プライシングパワーとは何か・FP&A から見た『良い利益/注意すべき利益』の見分け方の3層で、やさしく解きほぐします。

詳細 — 決算の数字を「分解」して読む

売上+16.7% を、要因ごとにバラす

「売上が約17%伸びた」と聞くと絶好調に見えますが、投資家・FP&A が最初にやるのは 成長の中身を要因別に分けること です。

マコーミックの今回の純売上 19 億 3,660 万ドル(+16.7%)は、ざっくり次の3つで説明できます。

補足: 売上成長の3つの源泉(今回の内訳)

- 買収(M&A) — 2026 年 1 月 2 日に取得した McCormick de Mexico が、売上増の約 +12% 分を寄与。

- 為替 — ドル安などの通貨要因が +2.7% 寄与。

- オーガニック成長 — 買収・為替を除いた「自力の成長」は +1.7%。値上げ(価格)と数量(ボリューム)の合算。

ここが読みどころです。+16.7% の大半は「買収」と「為替」 であり、買収も為替も「来期もずっと続く実力」ではありません(買収効果は1年経つと前年比から消え、為替は逆に振れる)。

本当に注目すべき自力の伸びは +1.7% という穏やかな数字です。

値上げが一巡した消費財企業では、これくらいの低成長は珍しくありません。

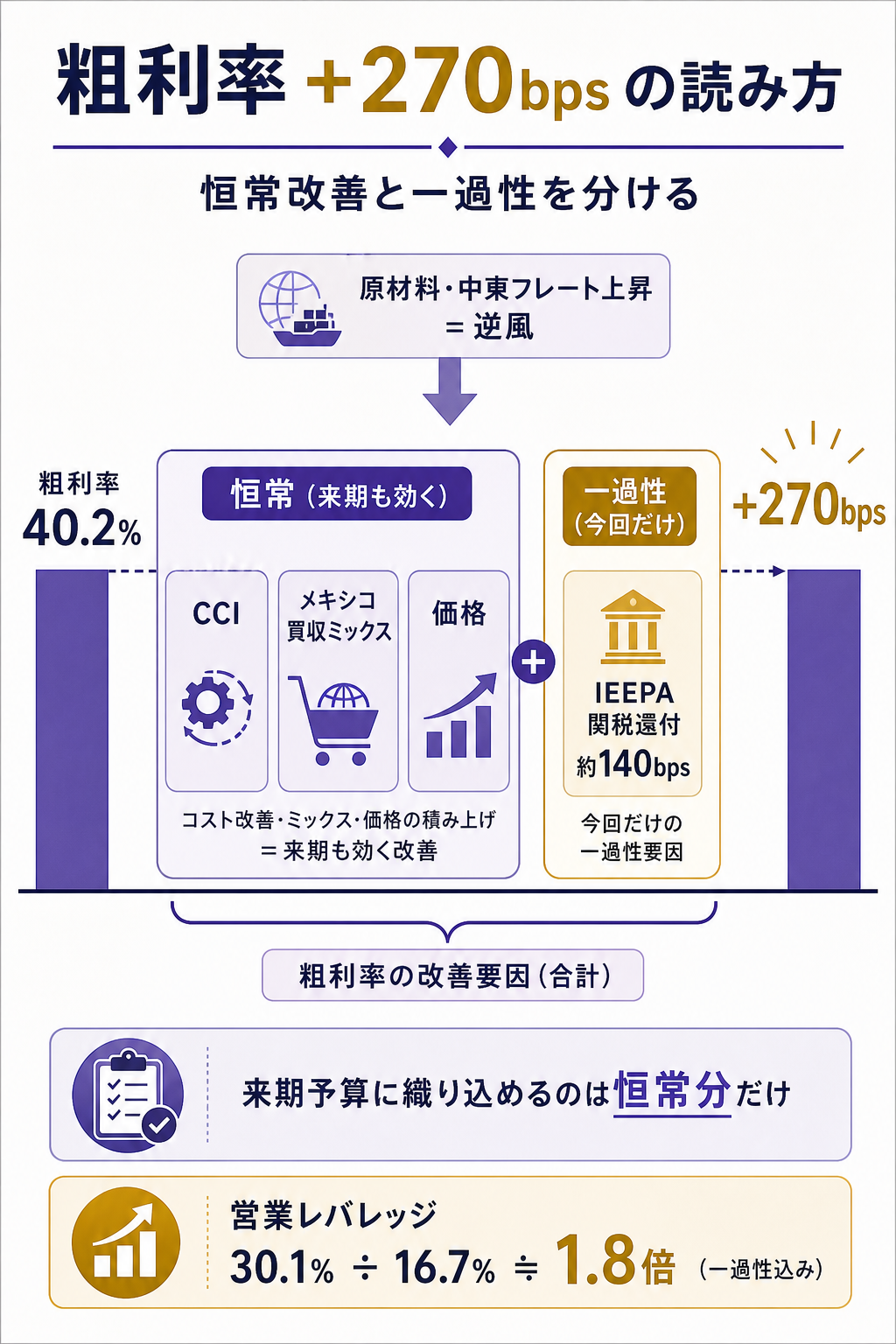

利益率はなぜ上がったのか — 「良い改善」と「一過性」を分ける

今回の白眉は粗利率です。40.2%(前年から +270bps) へ大きく改善し、調整後営業利益は +30.1% と売上の伸びを大きく上回りました。

ただし、改善要因にも「続くもの」と「今回だけのもの」が混在しています。

補足: 粗利率 +270bps の主な内訳

- CCI プログラム — McCormick 独自の継続的コスト改善活動(Comprehensive Continuous Improvement)。生産性向上で恒常的にコストを削る 構造的な改善。

- メキシコ買収の構成効果 — 利益率の高い事業が加わったことによるミックス改善。

- 価格(値上げ) — 過去の値上げの浸透。

- 関税還付(IEEPA) — 2,800 万ドルの還付が約 +140bps を押し上げた。これは 一過性(今回だけ) の要因。

- 逆風 — 原材料コストと中東関連の物流(フレート)コスト上昇が一部相殺。

つまり、+270bps の改善のうち 約140bps は関税還付という一過性 であり、残りが CCI・ミックス・価格といった「続きやすい改善」です。

良い決算ではありますが、来期も同じペースで利益率が伸びると単純に延長してはいけない のがプロの読み方です。

会社は通期見通しを「据え置き」した

これだけ良い四半期でも、マコーミックは通期(2026 年度)見通しを 上方修正せず据え置き ました。これは一過性要因を冷静に織り込んでいる証拠とも読めます。

補足: 2026 年度通期ガイダンス(据え置き)

- 純売上成長: +13〜17%

- オーガニック成長: +1〜3%

- 調整後営業利益成長: +16〜20%

- 調整後 EPS: 3.05〜3.13 ドル(前年比 +2〜5%)

セグメント別では、家庭向けの Consumer 部門が 11 億 4,300 万ドル(+23%)、外食・食品メーカー向けの Flavor Solutions 部門が 7 億 9,400 万ドル(+9%)。

買収を取り込んだ Consumer が伸びをけん引した形です。

なお GAAP ベースの EPS は 0.56 ドル(前年 0.65 ドル) と低下していますが、これは買収関連費用などの特殊要因を含むためで、本業の実力を見る調整後 EPS(0.80 ドル)とは方向が異なります。

もし深堀するなら

ここから先は、本決算を「一企業の四半期」で終わらせず、消費財ビジネスや投資判断につなげるための「もう一段の問い」です。

- プライシングパワーは持続するか — 調味料・スパイスは、買い物全体に占める金額が小さく、ブランド信頼が効くため 値上げが通りやすい(価格弾力性が低い) カテゴリーです。ただしインフレが落ち着くと値上げ余地は縮み、成長の主役は「数量」と「コスト改善」に移ります。オーガニック+1.7% は、その移行期の姿。

- 買収(M&A)への依存度 — 成長の +12% を買収が支えた今回は、裏を返せば 自力成長が細い局面で M&A が成長を補っている とも言えます。買収はのれん・統合コスト・1年後の「前年比剥落」を伴うため、「買収なしで何%伸びるか」を継続注視すべき論点です。

- 関税・地政学コストの振れ — 今回はプラスに出た関税ですが(還付 2,800 万ドル)、中東関連の物流コスト上昇という逆風も明記されています。原材料を世界から調達する食品企業にとって、関税・物流・地政学は利益率の振れ要因 であり、一過性として切り分けて読む必要があります。

- CCI のような「コスト改善を回し続ける文化」の価値 — 値上げが効かなくなった後に利益率を守れるかは、恒常的なコスト削減プログラムが組織に根付いているか で決まります。CCI は McCormick の競争力の核であり、消費財投資では「ブランド力×コスト規律」の両輪を見るのが定石です。

🔎 FP&A実務的なアプローチの考察(クリックで展開/全員必読ではありません)

ここからは、企業の経営企画・FP&A 部門の視点で、このマコーミック決算を自社の予算編成・業績分析にどう活かすかの深掘りです。

増収増益を「要因分解」してから経営に報告する — 「売上+16.7%、利益+30%」と総額だけ報告するのは FP&A として不十分です。

マコーミックの例なら、売上を 買収+12%/為替+2.7%/オーガニック+1.7% に必ず分けて示す。

経営が知りたいのは「来期も続く実力はどこか」だからです。

自社の月次・四半期レビューでも、増減を「価格/数量/ミックス/為替/M&A」のブリッジ(増減要因の橋渡し図)で見せると、意思決定の精度が一段上がります。

利益率改善を『恒常 vs 一過性』で仕分ける — 今回の粗利+270bps のうち 約140bps は関税還付という一過性でした。

FP&A は、利益率の改善・悪化要因を必ず「来年も効くもの(CCI・ミックス・価格)」と「今年だけのもの(還付・補助金・為替の追い風)」に色分けし、来期予算には恒常分しか織り込まない のが鉄則です。

一過性を実力と誤認して翌期計画を積むと、達成不能な予算になります。

値上げ局面の終わりを『価格 vs 数量』で先読みする — インフレ期は「価格」で増収できますが、一巡後は数量とコスト改善が主役になります。

オーガニック成長を 価格寄与と数量寄与に分解 して時系列で見れば、自社が「まだ値上げで稼げる」のか「もうコスト勝負」なのかが判別できます。

マコーミックの+1.7% は、移行期に入ったサインとして読めます。

試算例(営業レバレッジの確認) — 売上+16.7% に対し調整後営業利益+30.1% は、利益の伸びが売上の伸びの約1.8倍(30.1÷16.7≒1.8)。

これが「営業レバレッジが効いている」状態です。

ただしこの倍率には買収のミックス改善や関税還付が含まれるため、FP&A としては「一過性を除いた営業レバレッジ」を別計算し、構造的な収益力が本当に強まっているのか を確認すべきです。

総額の倍率に飛びつかず、中身を割り戻すのが実務の勘所です。

まとめ

- McCormick は 2026 年 6 月 25 日に第 2 四半期(5/31 締め)決算を発表、純売上 +16.7%(19 億 3,660 万ドル)・調整後 EPS 0.80 ドル で市場予想を上回り好感

- ただし売上増の大半は 買収(+12%)と為替(+2.7%)で、自力のオーガニック成長は +1.7%

- 粗利率は 40.2%(+270bps)と大きく改善も、うち 約140bps は関税還付という一過性。残りは CCI・ミックス・価格

- 通期見通しは 据え置き(オーガニック+1〜3%・調整後 EPS 3.05〜3.13 ドル)で、会社側も一過性を冷静に織り込む

- FP&A 視点では、「増収増益を価格/数量/ミックス/為替/M&A に要因分解」「利益率改善を恒常 vs 一過性で仕分け」「営業レバレッジは一過性を除いて評価」が実務に落とせる教訓

理解度チェック

Q1. マコーミックの今回の純売上+16.7% のうち、「自力の成長(オーガニック成長)」はおよそ何%でしたか?

- A. +1.7%

- B. +12%

- C. +16.7%

- D. +30.1%

解答

A. +1.7%。

+16.7% の内訳は買収(McCormick de Mexico)+12%・為替+2.7%・オーガニック+1.7%。

買収と為替は「来期も続く実力」ではないため、自力成長の +1.7% を見極めることが重要。

Q2. 粗利率 +270bps の改善のうち「一過性(今回だけ)」の要因として本文が挙げたのはどれですか?

- A. CCI プログラムによるコスト削減

- B. メキシコ事業買収によるミックス改善

- C. IEEPA 関税の還付(約140bps)

- D. 過去の値上げの浸透

解答

C. IEEPA 関税の還付(約140bps)。

2,800 万ドルの還付は今回限りの一過性要因。

CCI・ミックス・価格は相対的に「続きやすい改善」であり、FP&A は両者を仕分けて、来期予算には恒常分だけを織り込む。

Q3. 「売上+16.7% に対し調整後営業利益+30.1%」が示す状態として最も適切なのはどれですか?

- A. 値下げで数量を稼いでいる

- B. 売上の伸び以上に利益が伸びる「営業レバレッジ」が効いている

- C. 赤字が拡大している

- D. 売上と利益が同じ率で伸びている

解答

B. 営業レバレッジが効いている。

利益の伸び(+30.1%)が売上の伸び(+16.7%)の約1.8倍。

ただしこの倍率には買収のミックス改善や関税還付(一過性)が含まれるため、実力を測るには一過性を除いた営業レバレッジを別計算するのが望ましい。

関連リンク

- 出典・一次情報

- 業界レポート(社内ナレッジ連動)

- 関連の既出記事

出典・factcheck

- primary_source_url: McCormick SEC Form 8-K(決算プレスリリース「McCormick Reports Strong Second-Quarter Performance」・対象第2四半期=2026年5月31日締め)

- secondary_source_url: TradingView/Zacks(市場予想比・反応の補足)

- source_confidence: High(SEC 8-K を Jina 経由で取得し、純売上・オーガニック・GAAP/調整後 EPS・粗利率と +270bps・調整後営業利益・両セグメント・McCormick de Mexico 寄与+12%・IEEPA 関税還付 $28M(約140bps)・通期ガイダンス据え置きを再現性ありで確認)

- verification_note: 発表日は 8-K 上 2026-06-25。一部メディアは週次カレンダー上「6/26 朝」と扱うが、本稿は一次資料の日付に従う。市場予想(調整後 EPS 0.69 ドル前後)との比較は二次情報。