アマゾン創業者が1.7兆円を投じた"AIで工場ごと作る"会社 — 評価額6兆円のPrometheusが描く『産業の万能エンジニア』

【国際・海外企業】連載・投資・決算米国【科学・AI】【科学・ロボティクス】

#投資-決算#Prometheus#Bezos#フィジカルAI#産業AI#評価額

目次

- 詳細:何にいくら集まり、何を作ろうとしているのか

- Prometheusとは何か — 「物理を作る側」のAI

- キャップ・スタックの異常さ — 「投資銀行3社が同じ案件に揃って入る」

- 同じ週に隣で起きていたこと — 安川電機の「1200億円の集中投資」

- なぜ評価額がこれほど跳ねたのか — 「機会の大きさ」の見立て

- もし深堀するなら

- 1. 「R&D効率」を経営会議の議題に上げる

- 2. 「物理AI関連の設備投資」をシナリオに織り込む

- 3. 「7倍の評価額ジャンプ」の意味を株主目線で読む

- 4. キャップスタックから読む「IPOロードマップの逆算」

- 5. 「物理AI」を投資家対応のキーワードに位置づけるか

- まとめ

- 理解度チェック

- 関連リンク

アマゾン創業者が1.7兆円を投じた"AIで工場ごと作る"会社 — 評価額6兆円のPrometheusが描く『産業の万能エンジニア』

2026年6月11日、世界のAI業界に少し変わったニュースが流れました。アマゾン創業者のジェフ・ベゾス氏が共同CEOを務める「Prometheus」というAIスタートアップが、シリーズBで120億ドル(約1.7兆円)を調達した というのです。

評価額は410億ドル(約6兆円)。

前回ラウンドの62億ドルと合わせると、累計調達額は182億ドル(約2.6兆円)に達しました。

「またAIのユニコーンが資金調達した」と片付けるには、少し奇妙な数字です。

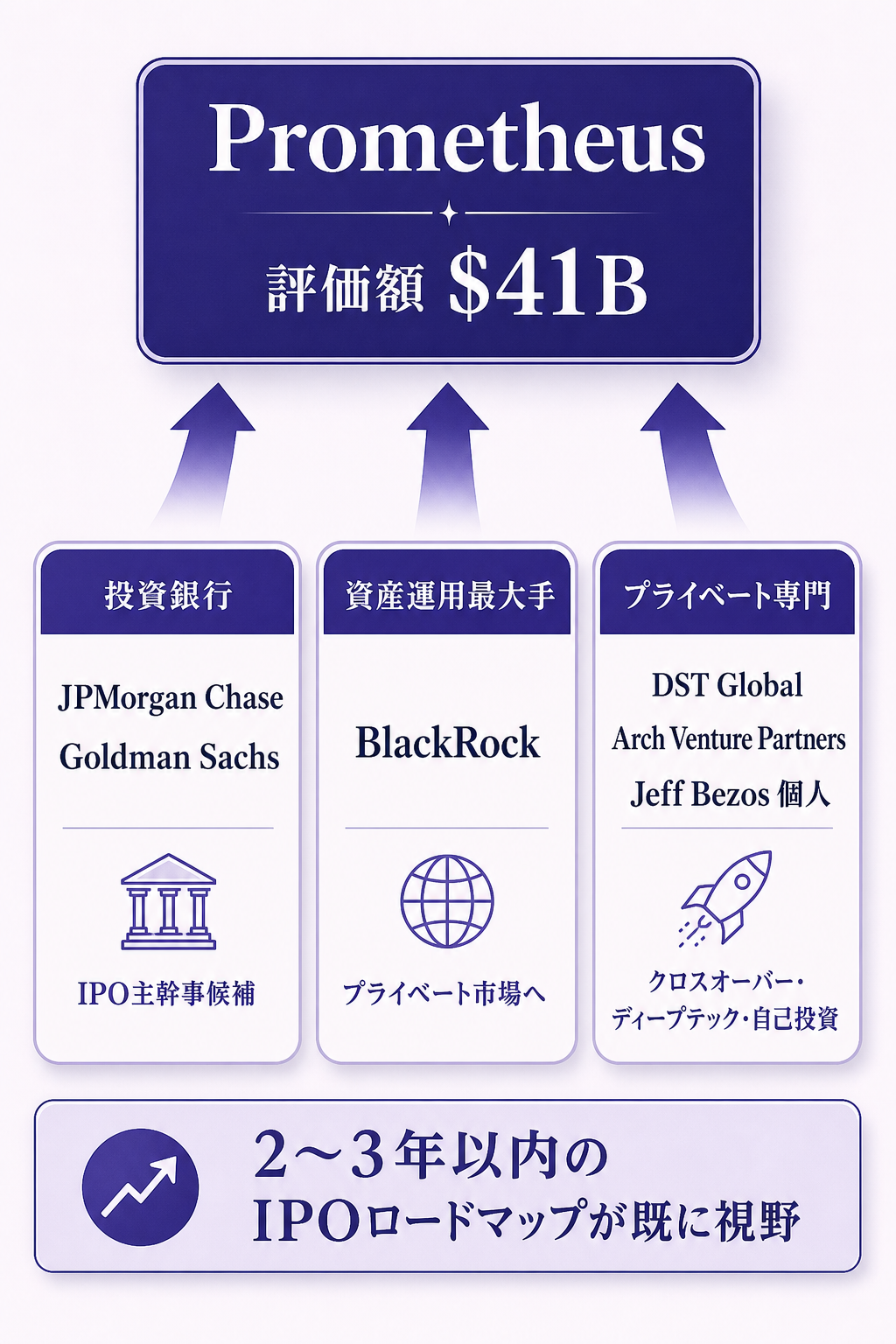

OpenAIでもAnthropicでもない、創業からわずか1年半・従業員150人の会社が、ジェットエンジンの設計や新薬の合成、橋やチップの製造まで自動化する 「人工汎用エンジニア(Artificial General Engineer)」 を作ると宣言し、JPMorgan・Goldman Sachs・BlackRock・DST Global・Arch Venture Partners といった最大手の機関投資家が雪崩を打って参加した、というのが事の本質です。

- シリーズBは120億ドル、評価額410億ドル — シリーズAから半年で評価額が約7倍。前回ラウンドのおよそ7倍の評価額 でクローズしました

- 創業からまだ約1年半・従業員150名 — オフィスはサンフランシスコ・ロンドン・チューリッヒの3拠点。資金の大部分はGPU等の計算リソースに振り向ける予定

- 同時期の動き — 6月10日には日本の安川電機が新中計でフィジカルAI事業に1200億円の集中投資を発表。米国の超大型ラウンドと日本のロボット大手の中計が、わずか1日違いで同じ方向に動いた形です

本稿は、この発表を「いつもの大型AI調達ニュース」として消費するのではなく、「製造業・エンジニアリングという、これまで生成AIの主戦場の外にあった分野が、急にホットマネーの行き先になった」 という構造の話として、投資・FP&Aの目線から読み解きます。

詳細:何にいくら集まり、何を作ろうとしているのか

Prometheusとは何か — 「物理を作る側」のAI

Prometheusが目指すのは、「物理世界の対象物を、AIが設計から製造まで一気通貫で扱う」 ためのソフトウェア基盤です。

共同CEOのベゾス氏は、CNBCのインタビューで「artificial general engineer(人工汎用エンジニア)」という言葉を使いました。

これは、ChatGPTのような汎用チャットAIや、コーディング向けのCursorのようなツールとは、目的の系統が大きく違います。

具体的に想定されている領域は、報道で言及されている範囲で以下のとおりです。

補足:Prometheusが扱おうとしている対象(報道ベース)

- ジェットエンジン — 流体・燃焼・冷却の最適化が絡む典型的な「設計と製造を分けたら回らない」対象

- 医薬品(drug compounds) — 分子設計とプロセス化学の橋渡しが研究室と工場で分断されてきた領域

- チップ(半導体) — 配置配線・熱設計・歩留まり推定をまたいだ最適化

- 橋梁・大型構造物 — 構造解析から施工計画・現場制約までの統合

いずれも「設計者の頭の中と、現場の手の動かし方の間にある分断を、AIが連続させる」という共通点があります。

ジェネレーティブAIの主戦場が文章とコードだったのに対し、Prometheusの目線は 「物理的な仕様書と図面とプロセスデータ」 に向いています。

共同CEOのもう1人、Vik Bajaj氏はGoogleのライフサイエンス子会社Verilyの共同創業者で、現在はStanford大学医学部の教授も務めています。ベゾスは流通と物流とインフラ、Bajajは創薬と生物学 という、AIの応用先としては地味だが裾野の大きい2領域のバックグラウンドを持つ人物で、共同CEO体制が組まれている格好です。

キャップ・スタックの異常さ — 「投資銀行3社が同じ案件に揃って入る」

このラウンドで投資・FP&A視点として特に目を引くのは、出資者の顔ぶれです。

JPMorgan Chase、Goldman Sachs、BlackRock、そして DST Global、Arch Venture Partners、ベゾス本人と続きます。

これは、いわゆる「ベンチャー投資家」だけのラウンドではありません。

- JPMorganとGoldman Sachsは、本来は IPOの引受幹事候補として動く投資銀行です。プレIPO段階の大型ラウンドで投資銀行2社が並ぶのは、後日の上場準備での主幹事レースが既に始まっていることを意味します

- BlackRockは世界最大の 資産運用会社で、本来はパブリック市場・ETFが本業。プライベートマーケットのレイトステージへの参入は、近年の戦略テーマそのものです

- DST Global・Arch Venture Partnersは、それぞれ クロスオーバー型・ディープテック特化型 のVCで、評価額410億ドルクラスの非上場ディープテックを継続的に持ち続けられる希少な投資家層に属します

「IPOの主幹事候補」「世界最大の運用会社」「ディープテック専門VC」が同じテーブルに着いている というキャップ・スタックは、「上場一歩手前の評価額・流動性設計を、最初から織り込んでいる」 という意味合いを帯びます。

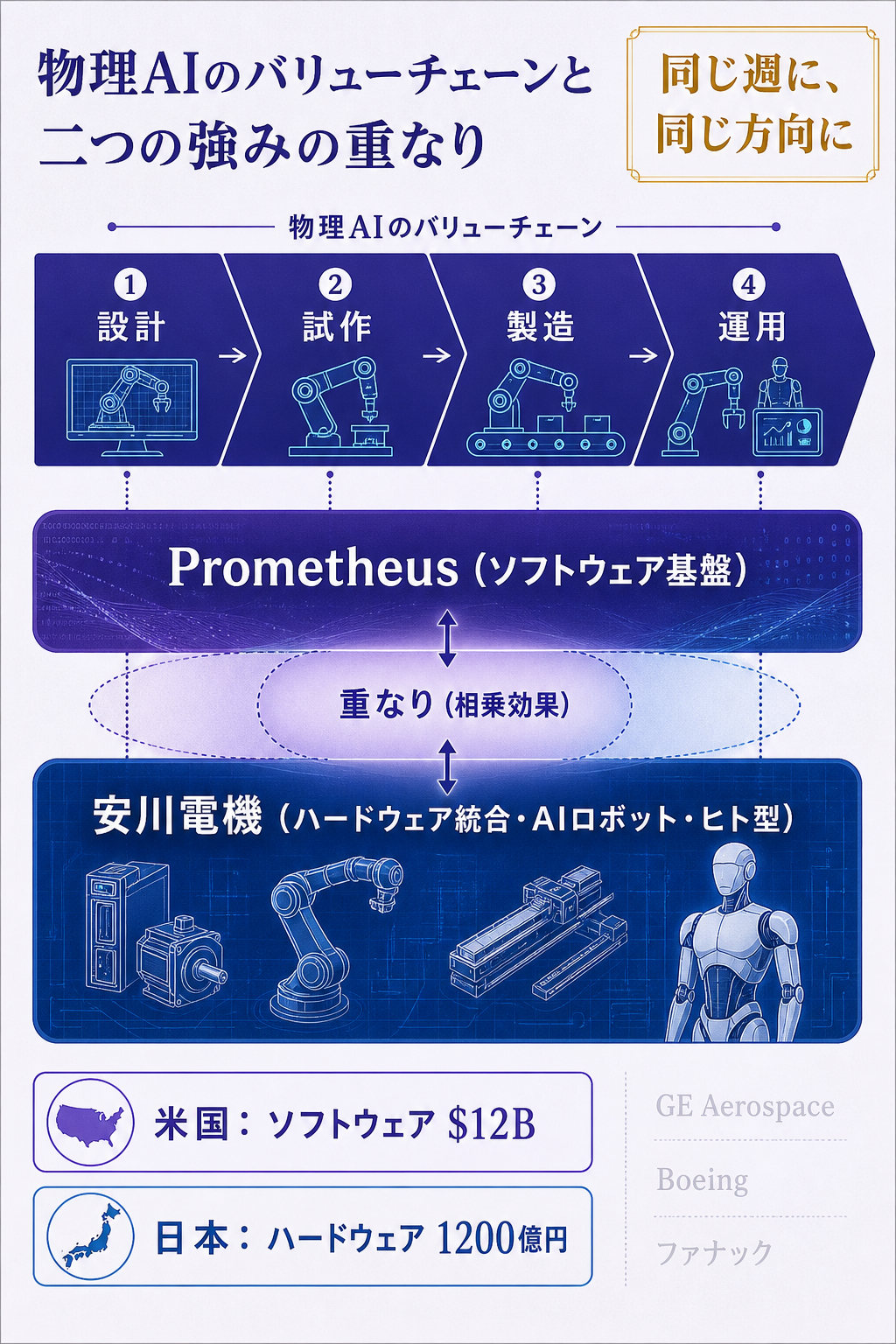

同じ週に隣で起きていたこと — 安川電機の「1200億円の集中投資」

少し離れた話のようでいて、実は同じ構造の話が日本でも起きていました。

2026年6月10日、安川電機は新中期経営計画を発表。

2030年2月期までの4年間で、戦略投資1200億円・設備投資1300億円の合計2500億円を投じ、その戦略投資1200億円を 「フィジカルAI事業」に集中させる と打ち出しました。

中計最終年度の連結営業利益は前期比2.1倍の1000億円が目標です(出典:日経電子版/読売新聞)。

| 比較項目 | Prometheus(米国) | 安川電機(日本) |

|---|---|---|

| 発表日 | 2026-06-11 | 2026-06-10 |

| 投資総額 | 累計182億ドル(≒2.6兆円) | 4年間で2500億円 |

| うち物理AI関連 | 全額(ソフトウェア基盤) | 戦略投資1200億円 |

| アプローチ | 設計〜製造のソフトウェア基盤 | AI搭載ロボット・ヒト型・M&A |

| 立ち位置 | 創業1年半のスタートアップ | ロボット大手の中計 |

注目すべきは、ベゾス側はソフトウェア基盤、安川電機側はハードウェア・ロボット という、同じ「物理AI」というテーマの両極から、わずか1日違いで同規模のリソースが流れ込んだという事実です。

「フィジカルAIに張る」という意思決定が、米国の超大型VCと日本の上場ロボット大手で、ほぼ同時に通った、という構図になります。

なぜ評価額がこれほど跳ねたのか — 「機会の大きさ」の見立て

評価額410億ドルは、半年前のラウンドからおよそ7倍です。これだけ早く跳ねた背景には、投資家側の「想定する市場サイズ」の見立てがあります。

報道で繰り返し言及されているのは、「製造業・エンジニアリングは、これまで生成AIの効率化の恩恵を一番受けていないセクター」 という見方です。

設計のCADデータ、工場のオペレーションデータ、素材試験のデータは、企業内に大量に蓄積されているにも関わらず、対話型AIや汎用LLMでは扱いきれず、結果として 「文章とコードのAIの周辺に、まだ手付かずの広い空白がある」 と認識されています。

ベゾス氏自身は、自身の時間の大半をこのPrometheusに費やしていることを公言しており、Amazon・Blue Originに次ぐ「3つ目の本気」だと位置づけている、というのが報道のニュアンスです。

もし深堀するなら

ここから先は、本稿の範囲を超えて掘りたい方向けの「次に読む3つの問い」です。

- Prometheus型のソフトウェア基盤と、安川電機型のハードウェア統合のどちらが先に金額として成果を出すかを、2027年・2028年の各社IR資料で観測する(ソフトウェアは収益化が早いが、ハードウェアは堀(moat)が深い という構造の検証)

- ジェットエンジン・新薬・チップという「設計サイクル数年単位」の業界で、AIが設計期間をどれだけ圧縮できるか を、GE Aerospace・Boeing・Pfizer・TSMCのR&D効率指標(売上高R&D比・1製品あたり研究費)で追いかける

- JPMorgan/Goldman Sachs/BlackRockが揃って入った非上場AI案件のIPOまでの所要期間を、過去のSpaceX・Stripe・Anthropicの累計調達と上場(or 提出)までの距離で比較する(=「投資銀行3社揃い踏み」がいつIPOに転化するか)

🔎 FP&A実務的なアプローチの考察(クリックで展開/全員必読ではありません)

ここからは、Prometheusの調達を 「自社のFP&A・経営管理の予算・KPI議論にどう接続するか」 という視点で整理します。全員必読ではありませんが、製造業・エンジニアリング寄りの企業、ロボティクスやMaaSのサプライチェーンに関わる企業、あるいは取引銀行・投資家対応で「AI戦略を聞かれる」立場の方には参考になるはずです。

1. 「R&D効率」を経営会議の議題に上げる

Prometheusの調達は、「設計から製造までのR&D効率が、AIで桁単位で変わる可能性がある」 という投資家側の見立てに支えられています。

FP&Aの視点から見ると、これは 自社のR&D投資の「金額」ではなく「効率」を経営会議の議題に乗せる ための、外からの強い後押しになります。

具体的には、以下のような指標群をベースケースとして揃え、3年トレンドで議論できる形に持っていくのが第一歩です。

- 売上高R&D比率 と 1製品あたり研究費 の3〜5年推移

- 新製品開発期間(設計開始から量産開始まで) の中央値

- 試作回数 / 設計変更回数 の年次推移

「Prometheusは設計サイクルを圧縮する技術だ」という外の話を、「自社の設計サイクルがいま何ヶ月で、3年後にどこに着地させるか」 という社内の議論に翻訳することが、FP&Aの仕事です。

2. 「物理AI関連の設備投資」をシナリオに織り込む

安川電機の中計は、「設備投資1300億円・戦略投資1200億円」 という配分で、戦略投資の全額をフィジカルAIに振り分けました。

これは中計レベルで 「設備投資(CAPEX)と戦略投資(M&A・出資)を分けて開示する」 という発想を、上場企業の経営管理ボードにも要求し始める可能性があります。

多くの企業の中計では、CAPEX総額の数字は出ても、その内訳が 「維持/能力増強/戦略(AI・M&A)」 という3分類で示されることは稀です。

FP&Aとしては、以下を期初の予算シナリオに織り込む価値があります。

- CAPEXの3分類別の3年推移(維持・能力増強・戦略)

- 戦略CAPEXのうち「AI / ロボティクス / データ基盤」の比率

- そのROIの想定回収期間(5年 / 7年 / 10年)

経営会議で「うちはAIにいくら張っているのか」と問われたとき、3分類で答えられる予算構造 があるかどうかは、来年の中計議論で1段階上の論点になります。

3. 「7倍の評価額ジャンプ」の意味を株主目線で読む

半年で評価額が7倍に跳ねるという事象は、PEやVCの世界では珍しい話ではありませんが、上場企業のFP&Aがこれを 「他人事」 として読むのは少しもったいないと考えます。

理由は、自社の中計目標が「市場の期待する成長」と整合しているか を読み解くためのベンチマークになるからです。

たとえば、自社の中計が「3年で売上1.5倍」を掲げているとして、それは投資家から見ると「Prometheusの半年7倍と比べたら穏当」なのか「PER視点で十分にプレミアム」なのか。業種・規模・成長段階を揃えた相対比較 を、半期に1回くらいは経営会議に持ち込む価値があります。

4. キャップスタックから読む「IPOロードマップの逆算」

JPMorgan・Goldman Sachs・BlackRockが揃ったキャップスタックは、「2〜3年以内の上場準備が既に組まれている可能性が高い」 と読みます。

プライベートマーケットでこれだけの陣容が組めるのは、出口戦略をある程度コミットできているからです。

自社が上場企業として、似たプロファイルの非上場ライバルを観測する立場にいる場合、「主幹事候補が誰になっているか」「資産運用大手のPE出資が入っているか」 は、競合の上場時期を逆算する素材になります。3年後にライバルが上場して時価総額で抜かれる可能性 を、3年中計のシナリオに織り込めるかは、FP&Aの目線次第です。

5. 「物理AI」を投資家対応のキーワードに位置づけるか

株主・アナリスト・取引銀行から「御社のAI戦略は?」と問われたとき、これまでは「生成AIをこう使う」と答えるのが標準でした。

今後は、製造業・エンジニアリング・素材・ヘルスケア・建設の各業種で、「フィジカルAI/物理AIをどう位置づけるか」 が問われるシーンが増えると想定されます。

CFO・FP&A・IRが、「自社の事業のうち、設計〜製造〜運用のどこをAIで圧縮しに行くのか」 を1分で説明できる準備を、四半期決算の前後で1回作っておくことは、悪い投資ではないはずです。

まとめ

- 2026年6月11日、ベゾス共同CEOのPrometheusがシリーズBで120億ドルを調達。評価額410億ドル、累計182億ドル。出資はJPMorgan/Goldman Sachs/BlackRock等

- 目指すのは 「人工汎用エンジニア(artificial general engineer)」。ジェットエンジン・新薬・チップ・橋までを設計から製造まで一気通貫で扱うソフトウェア基盤

- 投資銀行2社+資産運用最大手が揃った異例のキャップスタックで、2〜3年以内の上場準備が織り込まれている 可能性が高い

- ほぼ同時に、日本では安川電機が 1200億円の戦略投資をフィジカルAIに集中 すると中計で発表(6月10日)。ソフトウェア(米)とハードウェア(日)の両極が、同じ週に同じ方向へ動いた

- FP&Aの読みどころは、(i) R&D効率を経営会議に乗せる、(ii) CAPEXを「維持/能力増強/戦略」の3分類に切る、(iii) 物理AI を投資家対応のキーワードに位置づけるか — の3点

理解度チェック

Q1. Prometheusのシリーズで投資家として参加していないのは、次のうちどれでしょうか。

- A. JPMorgan Chase

- B. Goldman Sachs

- C. ジェフ・ベゾス本人

- D. SoftBank Vision Fund

解答

正解: D。

今回のシリーズBには、JPMorgan・Goldman Sachs・BlackRock・DST Global・Arch Venture Partners、それにベゾス本人が参加しました。

SoftBank Vision Fundは、報道で確認できる出資者リストには含まれていません。

「投資銀行2社+世界最大の資産運用会社」という顔ぶれが、IPOロードマップを既に視野に入れていることのシグナルです。

Q2. Prometheusが目指す「人工汎用エンジニア(artificial general engineer)」が想定する対象として、報道で 挙がっていない ものはどれでしょうか。

- A. ジェットエンジン

- B. 医薬品(drug compounds)

- C. 株式市場のポートフォリオ最適化

- D. チップ(半導体)

解答

正解: C。

報道で言及されているのはジェットエンジン・新薬・チップ・橋など、「物理的な仕様書と図面とプロセスデータ」 を扱う領域です。

株式ポートフォリオ最適化のような「金融の最適化」は、Prometheusの直接の対象として挙げられていません。

生成AIの主戦場(文章・コード)からも、金融AIの主戦場(市場データ)からも、意識的に離れた場所を狙っているのが構造的な特徴です。

Q3. 同じ週に安川電機が新中計で発表した「フィジカルAI事業」への戦略投資額として、もっとも正しいものはどれでしょうか。

- A. 4年間で1200億円

- B. 4年間で2500億円

- C. 10年間で1兆円

- D. まだ非開示

解答

正解: A。

安川電機の中計(2026-06-10発表)では、4年間で 戦略投資1200億円+設備投資1300億円=合計2500億円 という配分が示され、戦略投資1200億円の全額をフィジカルAI事業に集中 すると公表されました。

米国の超大型VC案件と日本のロボット大手の中計が、わずか1日違いで「フィジカルAIに張る」という方向に一致した、というのが構造的な見どころです。

関連リンク

- 機械主要プレイヤー比較_FP&Aと投資視点 — 産業機械・ロボティクスの稼ぐ構造の出発点

- 総合電機プレイヤー比較(5社分析)_詳細版 — 安川電機を含む電機セクターのFP&A比較

- 一次(インタビュー報道): CNBC — Bezos opens up about AI startup Prometheus after $12 billion raise

- 二次(資金調達): TechCrunch — Jeff Bezos's Prometheus raises $12B to build an 'artificial general engineer'

- 二次(評価額・拠点): Axios — Prometheus, the industrial AI startup from Jeff Bezos, is now worth $41 billion

- 関連(日本の動き): 日本経済新聞 — 安川電機、フィジカルAIへ1200億円投資 実用化へ先手

出典

- primary_source: CNBC(David Faber インタビュー報道)/ Jeff Bezos・Vik Bajaj(共同CEO)の対話発言

- primary_source_url: https://www.cnbc.com/2026/06/11/project-prometheus-bezos-bajaj-live-updates.html

- primary_source_checked_at: 2026-06-22 11:30

- secondary_source: TechCrunch / Axios / GeekWire / Yahoo Finance / 日本経済新聞(安川電機中計)

- secondary_source_url: https://techcrunch.com/2026/06/11/jeff-bezoss-prometheus-raises-12b-to-build-an-artificial-general-engineer-for-the-physical-world/

- source_date: 2026-06-11(Prometheus 発表)/ 2026-06-10(安川電機 中計発表)

- source_confidence: Medium

- verification_note: 報道一次例外(CEOインタビュー型・Prometheus社の公式IR・プレスリリースは未公開)。Series B 12B・post-money評価額41B・累計18.2B・出資者(JPMorgan/Goldman Sachs/BlackRock/DST Global/Arch Venture Partners)・共同CEO体制・従業員150名・3拠点はCNBC/TechCrunch/Axios/GeekWire/Yahoo Finance の複数二次で一致。安川電機の4年2500億円・うちフィジカルAI戦略投資1200億円は日経電子版で照合済。Prometheus社の公式発表が後日出た時点で primary を差し替える方針。