『406,024台』の合格ラインが引かれた日 — テスラQ2デリバリー速報を"3つの物差し"で読み解く

【国際・海外企業】連載・投資・決算米国【経済・自動車】【市場・株式】

#investment-news#Tesla#EV#delivery-report#FP&A#energy-storage

目次

『406,024台』の合格ラインが引かれた日 — テスラQ2デリバリー速報を"3つの物差し"で読み解く

概要

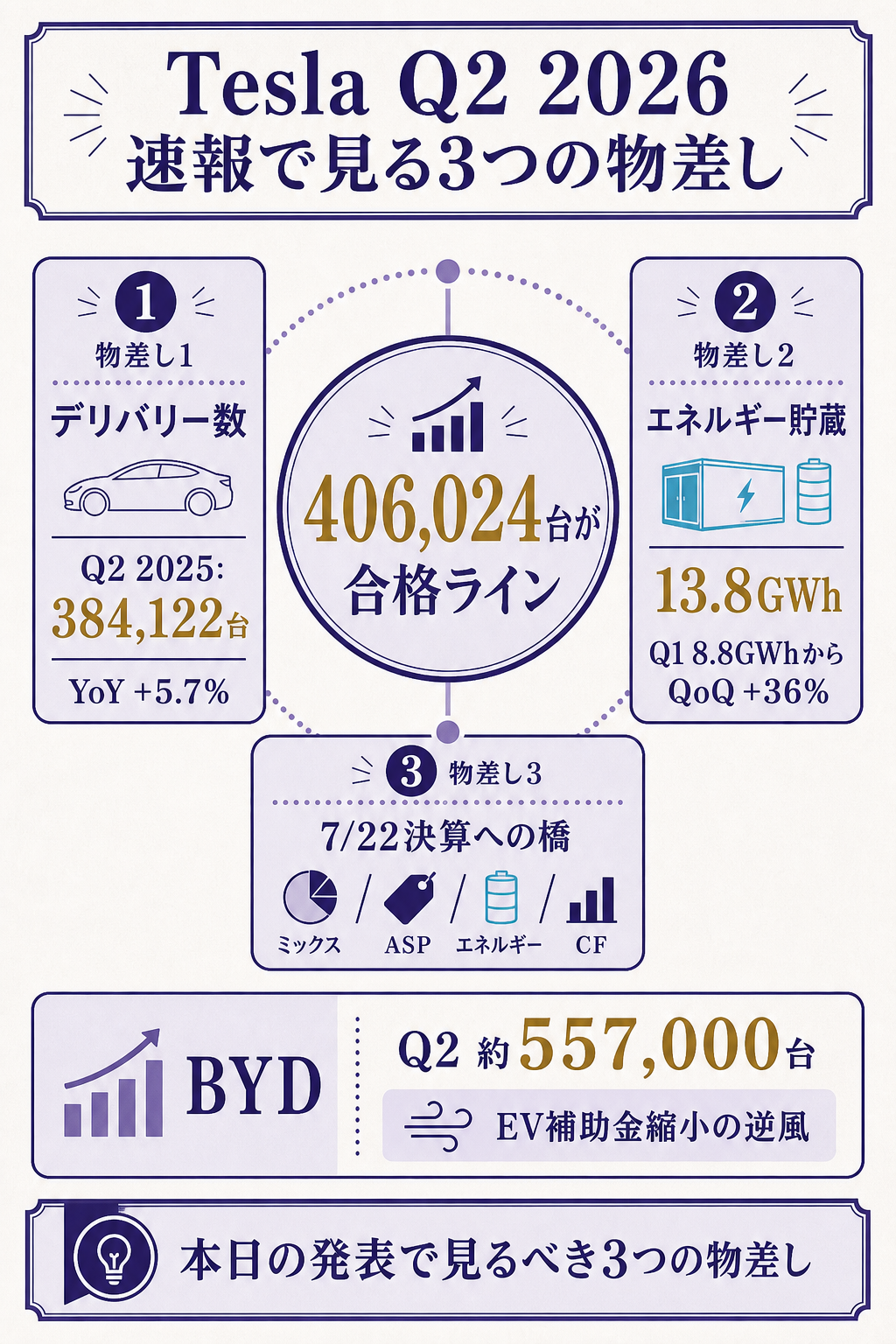

「Wall Street が本日 7月2日、テスラに『406,024台』という合格ラインを敷きました」——世界で最も株価を動かす1つの数字が、日本時間の今夜、テスラ本社から発表されます。この1回の数字を見て、たった数十分で株価が3〜10%動くこともある、それがテスラの四半期デリバリー速報という妙なイベントです。

- 今日の主役 — テスラ Q2 2026 の生産・デリバリー・エネルギー貯蔵速報(Tesla IR による公式リリース、本日2026-07-02 米市場前に発表予定)

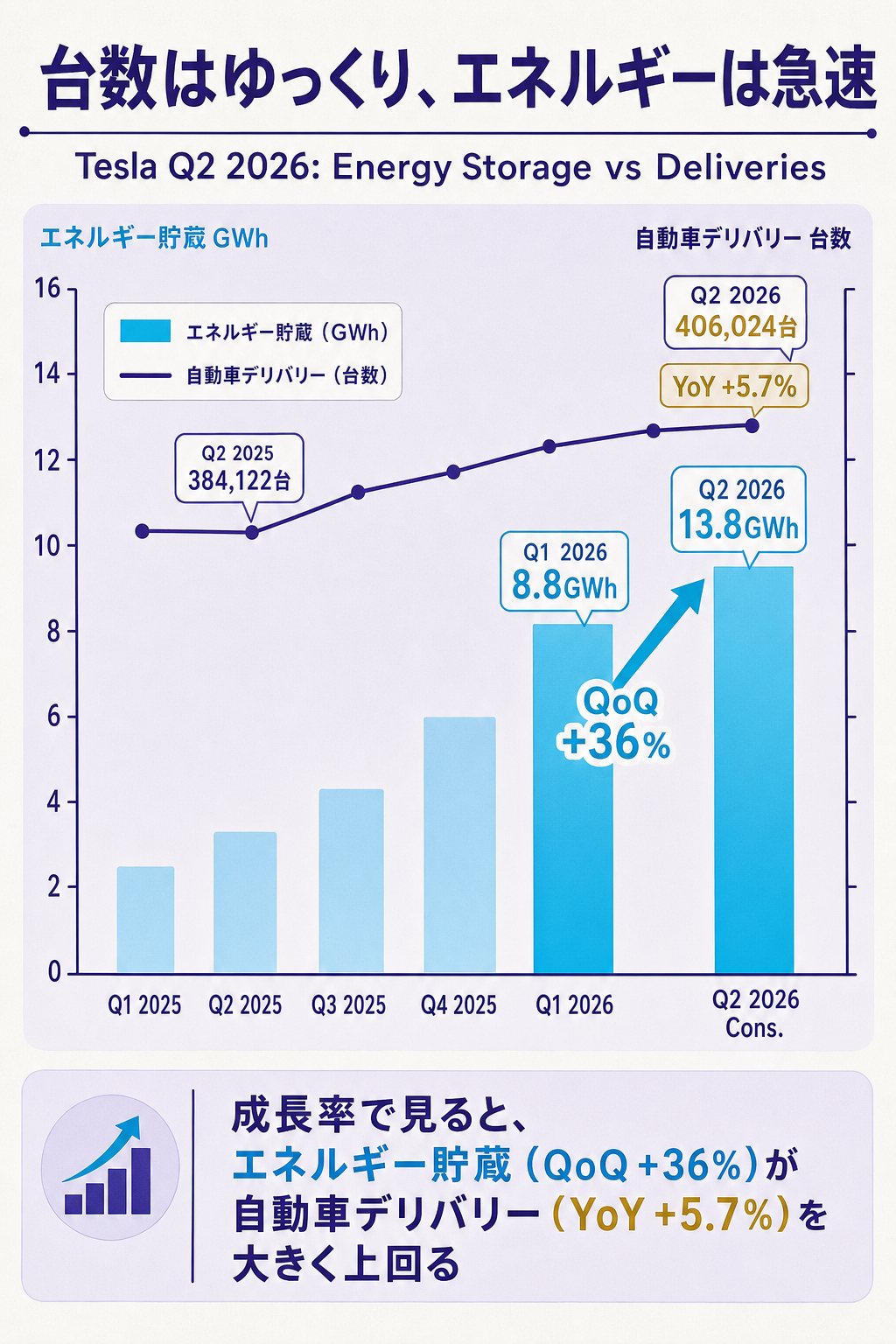

- 合格ラインの水準 — Wall Street コンセンサス 406,024台(22社平均。Model 3/Y=392,625台+その他=13,398台)/Bloomberg のより保守的な集計は 396,466台。合格ラインを超えれば Q2 2025 の 384,122台から +5.7% YoY、Q1 2026 の 358,023台から +13.4% QoQ の反転

- もう1つの物差し — エネルギー貯蔵の見通し 13.8GWh、前四半期の8.8GWhから+36% の急成長。自動車以外の稼ぐ力 が四半期ごとにギアを上げている

「デリバリー数の数字1つで、日本の主要銘柄の時価総額を超える金額が動くのか?」——実際、テスラの時価総額は9,000億ドルを超え、日本の1銘柄で最大の トヨタ(約42兆円)とほぼ並びます。その巨大な株価の"呼吸"を決めるのが、四半期に一度のこの3ページの速報 です。

本稿は今日の発表を (1) デリバリー数の合格ライン・(2) エネルギー貯蔵という第2の成長エンジン・(3) 7月22日の決算本体への橋渡し の3つの物差しで読み解けるように整理します。

詳細 — 3つの物差しは何を意味するのか

物差し① デリバリー数 — 「反転が続いているか」の1回目のテスト

まず、今夜出る「1つの数字」の位置づけを、過去実績と並べて確認します。

補足: テスラ四半期デリバリーの推移と本日のコンセンサス

- Q2 2024 — 443,956台(当時の年間ピーク近く)

- Q2 2025 — 384,122台(前年同期比 ▲13.5%、2四半期連続の年次減の底)

- Q1 2026 — 生産 408,386台 / デリバリー 358,023台(生産>デリバリーで在庫積み上がり)

- Q2 2026 コンセンサス — Wall Street 平均 406,024台(Tesla IR が22社集計)/Bloomberg 集計 396,466台

- 合格ラインの意味 — 406,024台に届けば、Q2 2025 の底 384,122台から +5.7% YoY、Q1 2026 の 358,023台から +13.4% QoQ。「2四半期連続の YoY プラス」で、2年続いた年次減トレンドの反転を市場に印象づける

- 本日発表後の読み筋 — 400,000台超えなら「反転継続」/380,000台以下なら「反転一時的」/390,000台前後なら「解釈が分かれるレンジ」

ここで重要なのは、『前四半期比+12%』という QoQ 成長は、実はほぼ毎年 Q2 で起きる季節性 だという点です。

テスラは半導体・ソフトウェア企業ではなく自動車メーカーで、Q1 は北米で消費者が確定申告・利子控除を待つため納車が後ろ倒しになる四半期という構造があります。

だから アナリストは QoQ ではなく YoY でこの数字を読みます。

補足: なぜアナリストは QoQ ではなく YoY で読むのか — 自動車販売の季節性

- Q1 は毎年小さい — 北米では確定申告シーズン・EV税額控除の権利発生タイミングでQ1納車が後ろ倒しになりやすく、Q1→Q2 は例年 二桁% の QoQ 増 が起きる

- QoQ +12% は"驚き"ではない — Q1 2025→Q2 2025 も、Q1 2024→Q2 2024 も同じ規模の QoQ 増を経験。「QoQ +12%」は季節性込みの相場観

- YoY こそ Bull-Bear の分かれ目 — 「販売が絶対数として伸びているか、縮んでいるか」を最も端的に示すのは前年同期比。今回の合格ラインの本質は YoY +5.7% を守れるか

- EV補助金の逆風 — 2026年は米国のEV税額控除縮小・欧州の補助金厳格化が同時進行。「補助金縮小の中でも YoY プラスを維持できた」 が Bull ストーリーの中核

物差し② エネルギー貯蔵(Megapack) — 「テスラ=自動車会社」の再定義

もう1つ、四半期ごとに存在感を増しているのが エネルギー貯蔵事業 です。

今回のコンセンサスは 13.8GWh、前四半期 8.8GWh から +36% と、自動車デリバリーを大きく上回るペースで伸びています。

補足: なぜエネルギー貯蔵は「第2の成長エンジン」なのか

- 成長率が違う — 自動車デリバリー YoY +5.7%(コンセンサス) vs エネルギー貯蔵 QoQ +36%(コンセンサス)。成長速度が桁違い

- 粗利率が違う — テスラの自動車部門は 2025年に価格改定・値下げ競争で粗利率が二桁前半まで低下。エネルギー貯蔵は 2020年代前半に赤字だったが、Megapack 出荷拡大で急速に黒字化・粗利率も改善傾向

- 供給制約が緩和 — 上海メガファクトリー(Megapack 上海工場)が2025年末に本格稼働、米国の新ラインも立ち上げ。「作れば売れる」ステージから「大量に作れる」ステージへ

- 顧客層が違う — 個人消費者ではなく 電力会社・データセンター運営者・国家プロジェクト。景気変動の影響を受けにくいB2B・インフラ需要

- 株価評価への影響 — アナリストの一部は「テスラは自動車会社の PER ではなく、成長エネルギーインフラ会社として評価すべき」との論調に。エネルギー貯蔵の四半期別 GWh 推移が、テスラのバリュエーション議論の"新しい柱"

物差し③ 7月22日の決算本体への橋渡し — 「台数」から「利益」へ

デリバリー速報は"3ページ"の生産・出荷・エネルギー貯蔵の数字だけで、売上・利益・自動車粗利率・EPS などの財務指標は含まれません。

それらが揃うのは 3週間後の 2026年7月22日(米市場後)の Q2 決算本体です。

だからこそ、今日出るデリバリー数から、投資家は "利益への橋"を頭の中で組み立てる 必要があります。

補足: デリバリー速報から Q2 決算(7/22)を読むための3つの橋

- ミックスの橋 — Model 3/Y(低単価)と Cybertruck/Semi(高単価)の構成比。コンセンサスは Model 3/Y=392,625台+その他=13,398台(その他比率3.3%)。その他比率が上がれば ASP(平均販売価格)が上ぶれ、粗利率にプラス

- ASPの橋 — 台数×平均販売価格=自動車売上。台数がコンセンサス通りでも、Model Y の値上げ・下げ、地域ミックス、在庫販売の比率で ASP が数%動く。売上が数億ドル単位で変わる

- エネルギーの橋 — 13.8GWh×平均販売価格。エネルギー貯蔵の粗利率は自動車より高いため、エネルギー売上比率が上がれば全社の営業利益率を押し上げる

- キャッシュフローの橋 — 生産>デリバリー(在庫積み上がり)なら運転資本悪化。Q1 2026 は 生産408,386>デリバリー358,023 で 50,363台の在庫増、Q2 でこれが解消されるかがフリーキャッシュフローの鍵

もし深堀するなら — 3つの補助線

補助線① BYD との Q2 EV 販売レース

Q2 2026 の EV 販売レースでは、BYD の Q2 デリバリーが 約557,000台(複数媒体推計)と、テスラの コンセンサス406,024台を 約15万台上回る 見込みです。この差は2024年頃までは逆だった ため、「世界の EV 王座交代」がどれくらい定着したかを、今日のテスラの実数が確定させます。

ただしBYDはHEV(ハイブリッド)を含む「新エネルギー車」全体、テスラはEV専業、という定義差にも注意が必要です。

補助線② EV補助金縮小の同時進行

2026年は世界的にEV補助金の縮小年です。米国の $7,500 の EV 税額控除は2025年内に一部廃止・2026年から段階的縮小、欧州は購入補助金の対象車種を厳格化、中国は購入税免除の完全撤廃を2027年に控える。

この逆風下で YoY プラスを出せるかは、テスラだけでなく EV 業界全体の"本当の需要"を測る温度計になります。

補助線③ Robotaxi と Cybercab の商用スケジュール

7月22日の決算コールでは、Robotaxi のオースティン展開(2025年6月開始)の実績=走行台数・稼働率・単価 と、2026年後半に生産開始予定と噂される Cybercab の量産スケジュールが焦点になります。

デリバリー速報にはこれらは含まれませんが、今日の"3ページ"を受けたコール本体の温度感が、Q3 以降のシナリオを左右 します。

まとめ

🔎 FP&A実務的なアプローチの考察(クリックで展開/全員必読ではありません)

テスラのデリバリー速報を、自社の四半期モニタリングと投資家コミュニケーションに"移植"できる 教材として、FP&A 実務のレンズで整理します。

① 「速報」と「本体」を分離する意味 — Materiality 別に開示タイミングを設計する

テスラが四半期末の翌々営業日に 生産・デリバリー・エネルギー貯蔵の"3指標だけ"を先出し するのは、単なる株主サービスではなく、"材料性の高い KPI"と"材料性の低い数値"を意図的に切り分けている からです。

デリバリー数は台数×売価に直結する Top of the Line 指標で、市場が最も早く欲しがる情報。

一方、粗利率・EPS・キャッシュフローは、監査・会計処理・見直し余地が絡むため、決算本体まで確定させない——この"開示のレイヤリング"が四半期の期待値管理を滑らかにしている、というのが FP&A 実務の観点で最も学ぶべき点です。

日本企業でも「月次売上速報」を出す小売業(例:しまむら・ワークマン等)はこの発想に近く、**"投資家が最も欲しがる KPI を、確定できる範囲で最速で出す" 設計は、有価証券報告書レベルの詳細と両立できます。

② コンセンサス管理 — IR が"物差し"を配ることの狙い

Tesla IR が自ら 22社のアナリスト予想を集計し公表するのは、"合格ラインを自社で敷いている"に近い行為 です。

もしこれをやらなければ、各社が独自の「予想」を出し、「達成した」「未達だ」の解釈がバラバラになる。

IR が集計値を先出しすることで、"サプライズの範囲"を自社である程度コントロール できるわけです。

もちろん過度に低い集計を出せば「Guide Down」と受け取られて株価が下がるため、恣意的な操作はできません。FP&A 実務では「予算×コンセンサス×ガイダンス」の三層の"期待値管理"を意識**することが多いですが、テスラの手法は「アナリスト予想の Consensus Aggregation」自体を IR が担う メタレベルの期待値管理 として、日本企業でも参考になります。

特に、==**M&A・大型設備投資後の期初1〜2四半期は、コンセンサスがバラつきやすい == ので、この時期にコンセンサスを IR が集計・公表するのは有効な手法です。

③ セグメント貢献度の逆転 — "本業"の定義をアップデートする

エネルギー貯蔵のQoQ +36% は、"テスラ=自動車会社"の前提を揺らす数字です。

もしこの成長率が続けば、2028年頃にはエネルギー貯蔵の売上が全社の3割弱に達し得ます。FP&A 実務では、KPI ボードで各セグメントの "貢献度の傾き" を四半期ごとに更新する のが定石ですが、テスラの場合は ==自動車デリバリーは前年同期比 +5.7% / エネルギー貯蔵は前四半期比 +36% == という桁違いのペース差が、**"どのセグメントに"設備投資と経営リソースを寄せるかの判断を強く迫ります。

試算例として、自動車粗利率17%×売上$18B と エネルギー貯蔵粗利率25%×売上$3B を比べると、営業利益貢献は自動車 $3.06B / エネルギー $0.75B と圧倒的に自動車優位ですが、成長率の傾きを掛け合わせて2年先を投影すると、この差は急速に縮まります。FP&A 実務では"貢献度の絶対値"だけでなく"貢献度の傾き"を並置 することが、経営判断の質を上げるカギです。

④ 生産>デリバリーの在庫増を"警告"と読むか"仕込み"と読むか

Q1 2026 は 生産408,386台 vs デリバリー358,023台 で 50,363台の在庫が積み上がった四半期でした。FP&A 実務では「生産>出荷」は営業キャッシュフロー悪化の警告ラベル** ですが、テスラの場合は「Q2 の Cybertruck 増産・新モデル導入のための意図的な仕込み」という解釈も並立します。単月・単四半期のギャップを"警告"と読むか"仕込み"と読むかは、その後の四半期での在庫解消ペースで検証される のが定石で、今日のデリバリー速報=Q2 の 406,024台コンセンサスが達成できていれば、Q1 に積み上がった在庫の大部分が Q2 で解消されている(生産-デリバリー差がゼロ近傍かマイナス)はず。"生産・デリバリー・在庫"の3点セットを四半期別に並べる KPI ダッシュボード** は、製造業 FP&A のミニマル要件です。

まとめ

- 本日2026年7月2日、テスラ IR は Q2 2026 の 生産・デリバリー・エネルギー貯蔵の"3ページ速報"を公式発表する

- Wall Street コンセンサスは 406,024台、達成すれば Q2 2025 底の384,122台から YoY +5.7% の反転継続

- QoQ +12% は自動車販売の季節性で例年通り、本当の Bull-Bear 分岐点は YoY プラス維持

- 第2の成長エンジン エネルギー貯蔵 13.8GWh(前Q +36%) が、テスラを「自動車会社」から再定義する材料

- 財務詳細(売上・粗利率・EPS)は 7月22日の Q2 決算本体まで待つが、速報の"3ページ"から本体の輪郭は組み立て可能

- BYD 約557,000台に対し テスラは 約406,024台、世界EV販売の主役交代が定着しているかを今日の実数が確定させる

理解度チェック

Q1. テスラ Q2 2026 のアナリスト予想(Wall Street コンセンサス)における合格ラインの台数として最も近いものはどれか。

- A. 358,023 台

- B. 384,122 台

- C. 406,024 台

- D. 443,956 台

解答

正解: C。

Tesla IR が2026年6月28日に公表した Q2 2026 デリバリーの Wall Street コンセンサスは22社平均で 406,024 台(中央値408,609台)。

A は Q1 2026 デリバリー実績、B は Q2 2025 デリバリー実績(合格ラインではなく前年同期実績=YoY 比較の分母)、D は Q2 2024 実績。

Q2. テスラのデリバリー速報を読むうえで「YoY で見る」のが定石とされる主な理由はどれか。

- A. 会計基準が四半期ごとに変わるため

- B. 自動車販売には強い季節性(Q1 は毎年小さい)があり、QoQ で見ると常に大きな増減になるため

- C. アナリストが「YoY で見なさい」と決めた慣習に過ぎず、特に理由はない

- D. 為替の影響を除くため

解答

正解: B。

北米では確定申告・EV税額控除の権利発生タイミングで Q1 納車が後ろ倒しになりやすく、Q1→Q2 は例年 二桁% の QoQ 増が起きる。

この季節性を排して「販売が絶対数として伸びているか縮んでいるか」を測るには YoY が適切。

Q3. テスラのエネルギー貯蔵事業(Megapack)が"第2の成長エンジン"と呼ばれる主な理由として、本文で挙げられていないものはどれか。

- A. 自動車デリバリーの YoY 成長率を上回るペース(QoQ +36%)で伸びている

- B. 供給制約が緩和し、上海メガファクトリーが本格稼働している

- C. 顧客層が電力会社・データセンターなど B2B・インフラ需要中心で、景気変動の影響を受けにくい

- D. 政府補助金の対象で、実質販売価格が半額になる

解答

正解: D。

本文はエネルギー貯蔵が(1)成長率が桁違い(2)粗利率が改善傾向(3)供給制約緩和(4)顧客層がB2B・インフラ、の4点で"第2の成長エンジン"と評価している。

政府補助金による半額化には言及していない。

むしろ本文は EV 補助金縮小の逆風(Model Y など自動車側)を指摘している。

関連リンク

- Tesla IR — Q2 2026 Delivery Consensus

- Electrek — Tesla Q2 2026 delivery consensus: 406,000 vehicles expected

- Tech Times — Wall Street Sets 406,024 Bar for July 2 Report

- Electrek — BYD set to crush Tesla again in Q2 EV sales with 557,000 deliveries

- 輸送用機器主要プレイヤー比較

- 輸送用機器主要プレイヤー比較_FP&Aと投資視点

出典

一次情報

- Tesla Investor Relations — "Q2 2026 Delivery Consensus"(2026-06-28): https://ir.tesla.com/press-release/delivery-consensus-second-quarter-2026

- Tesla IR — "Tesla First Quarter 2026 Production, Deliveries & Deployments"(2026-04-02)

- Tesla IR — "Q1 2026 Update"(2026-04-22、PDF)

二次情報(複数一致)

- Electrek: "Tesla (TSLA) Q2 2026 delivery consensus: 406,000 vehicles expected"(2026-06-26)

- Electrek: "BYD set to crush Tesla again in Q2 EV sales with 557,000 deliveries"(2026-07-01)

- Tech Times: "Tesla Q2 2026 Deliveries: Wall Street Sets 406,024 Bar for July 2 Report"(2026-06-29)

- Yahoo Finance: "Tesla Q2 deliveries: What to expect from the critical report"

- Not a Tesla App: "Tesla Releases Q2 2026 Analyst Delivery Consensus"

factcheck メモ

- コンセンサス数値(406,024台 / Model 3/Y 392,625 / その他 13,398)は Tesla IR 一次と Electrek・Tech Times の二次で一致

- Q2 2025 デリバリー実績 384,122台 は複数媒体で一致

- Q1 2026 生産408,386台・デリバリー358,023台 は Tesla IR 一次と一致

- エネルギー貯蔵コンセンサス 13.8GWh(17社ベース)・Q1 実績 8.8GWh は複数媒体で一致

- BYD Q2 EV 販売 557,000台は 2026-07-01 の Electrek 記事の推計(BYDの公式発表はまだ未確認)

- EV補助金の縮小・欧州の対象厳格化・中国の購入税免除撤廃予定などマクロ論点は、本記事は複数二次を統合した概説として扱い、個別法令の条番号までは追跡していない

- Q2 2026 の実際のデリバリー数は本日2026-07-02に発表予定(本稿執筆時点では未発表)。実数が Wall Street コンセンサス406,024台を上回るか下回るかで市場反応が分かれる