「電源と感知だけ」では足りなくなった日 — 半導体大手オンセミが1兆円でシナプティクスを丸ごと買った理由

【国際・海外企業】連載・投資・決算【科学・半導体】【経済・半導体電子部品】米国

#半導体#エッジAI#M&A#物理AI#Onsemi#Synaptics#自動車半導体#ロボティクス

目次

「電源と感知だけ」では足りなくなった日 — 半導体大手オンセミが1兆円でシナプティクスを丸ごと買った理由

概要

2026年6月25日、米国の半導体大手 オンセミ(Onsemi、Nasdaq: ON) が、タッチパネル制御チップの草分けである シナプティクス(Synaptics、Nasdaq: SYNA) を 総額約70億ドル(約1.1兆円)の全株式交換 で買収すると発表しました。

これは2026年上半期の半導体業界における最大級のM&Aの一つで、両社が口を揃えるテーマは「クラウドの外で動くAI」、いわゆる エッジAI です。

- 取引概要 — 全株式交換で総企業価値約70億ドル。シナプティクス1株 → オンセミ1.350株の交換比率で、10営業日平均株価に対し約19%プレミアム。

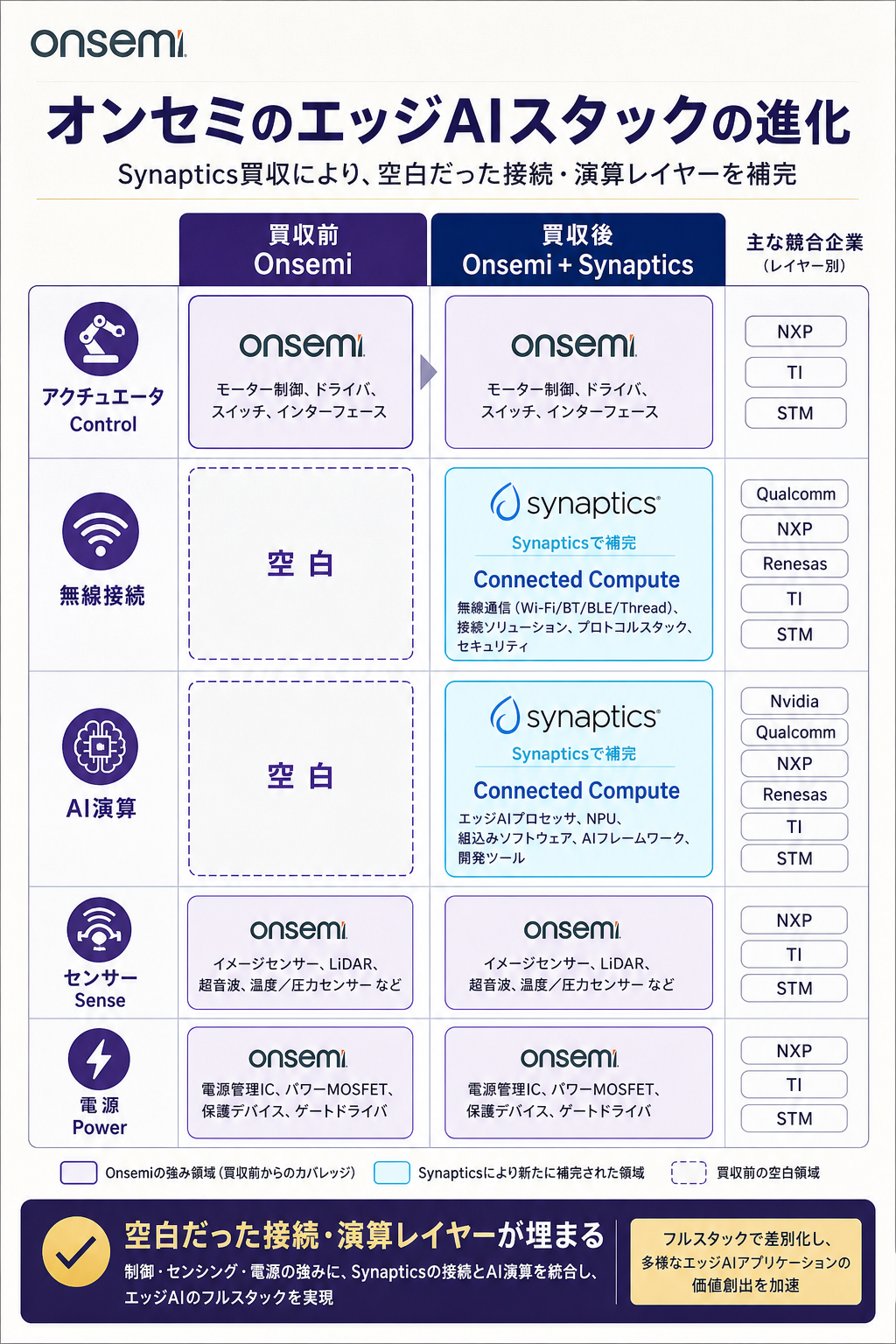

- 狙い — オンセミが強い「電源(Power)」と「感知(Sense)」に、シナプティクスが持つ「エッジAI演算(Edge AI Compute)」と「無線接続(Connectivity)」を加え、「物理AIの4本柱」 をワンストップで提供する体制を作る。

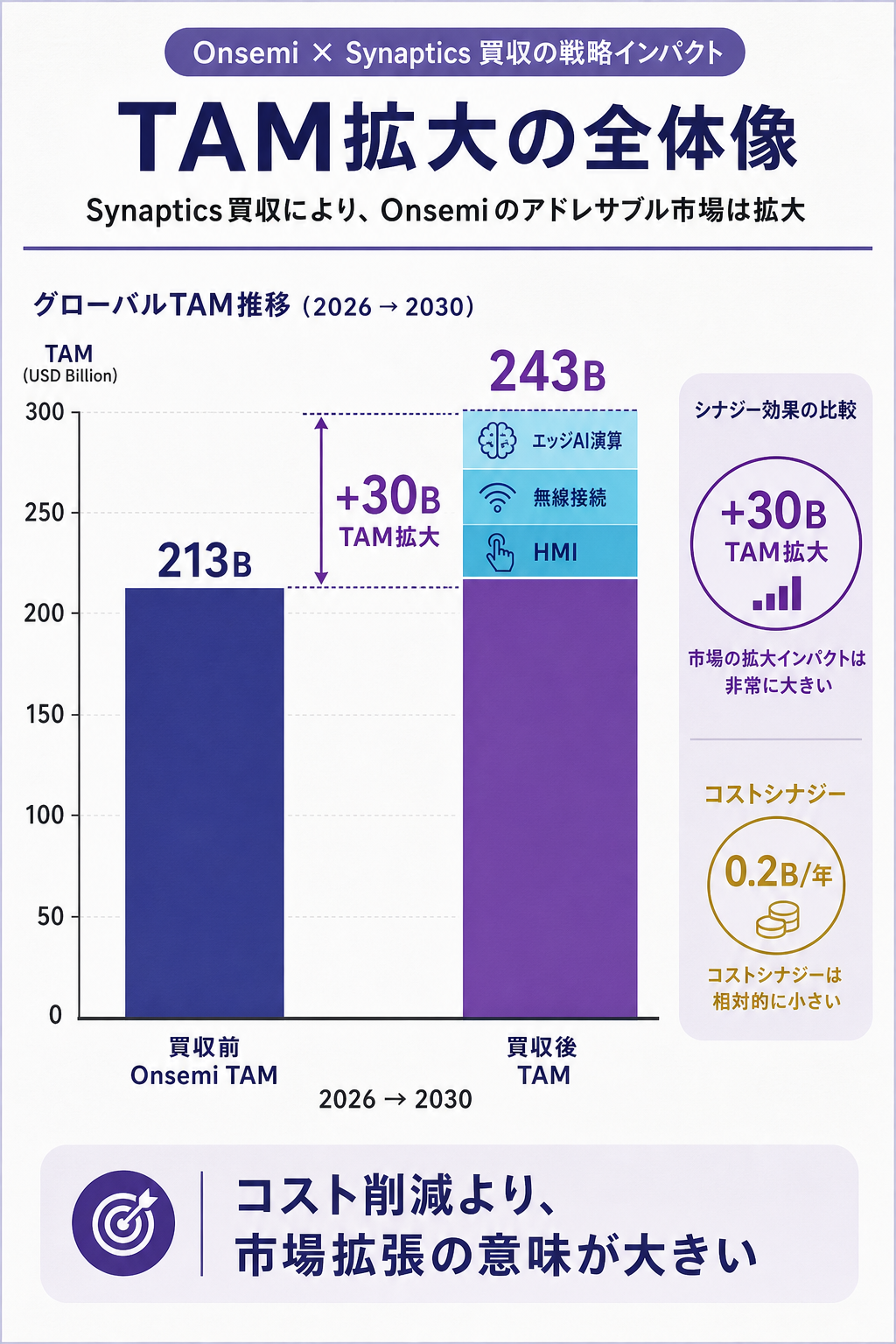

- 数字の重み — 年間2億ドルのコストシナジーを2年以内に達成し、対応可能市場(TAM)を300億ドル拡大して2030年に2,430億ドルまで広げる、と公表。

オンセミは自動車・産業向けのパワー半導体(モーターを動かすチップ、エネルギーを変換するチップ)で世界トップクラスの会社ですが、ここまでは「計算するチップ」は得意ではありませんでした。

一方シナプティクスは、ノートPCのタッチパッドや家電のリモコン、IoT機器の音声認識など、「人と機械の接点(HMI)」を支える小さなチップを地道に作ってきた会社です。

クラウドAIの覇権争いの裏で、両社は 「データセンターには入らない、しかし数で勝負する小さなAIチップ」 の領土を取りに動いた、と読み取れる発表でした。

詳細

何が起きたのか — 取引の中身

両社は2026年6月25日に 確定的契約(definitive agreement) を結びました。

形式は全株式交換で、現金は使いません。

シナプティクスの株主は、保有1株につきオンセミの普通株1.350株を受け取ることになります。

発表時点での両社の10営業日加重平均株価で換算すると、シナプティクス株主は約19%のプレミアムを手にする計算です。

総企業価値は約70億ドル。

完了は 2027年中頃 を見込んでおり、両社株主の承認と各国の規制当局の承認が条件です。

財務アドバイザーは、オンセミ側が Morgan Stanley(リード)と J.P. Morgan、法律顧問が Skadden。

シナプティクス側は Qatalyst Partners が単独で財務助言、法律顧問は Baker McKenzie です。

Qatalystは半導体・ソフトウェアの大型M&Aで実績の多いブティック投資銀行で、「売り手側の最大価値引き出し」を専門にしているため、Synaptics側が 時間をかけて条件を粘った跡 が見えます。

なぜ「物理AIの4本柱」なのか

オンセミのリリースで繰り返し出てくるのが、Power(電源)/Sense(感知)/Connected Compute(接続された演算)/Control(制御) の4つのキーワードです。

同社はこの4つを「Physical AI の4本柱」と呼んでいます。

- Power — 電気を必要な形に変える(オンセミの本業)

- Sense — カメラ・温度・圧力などの物理量を電気信号にする(オンセミがCMOSイメージセンサーで強い)

- Connected Compute — 端末側でAI推論を走らせ、無線で通信する(ここが今回シナプティクスから取り込まれる部分)

- Control — モーターや機器を実際に動かす(オンセミのもう一つの本業)

これまでのオンセミは「1番目と2番目と4番目」は持っていましたが、3番目(Connected Compute)が空いていた わけです。

ロボット掃除機、自動運転車、産業ロボット、スマートビル機器など、現場で動くAI機器を作るメーカーから見ると、「電源はオンセミ、AIチップはNXP、通信はQualcomm、センサーはソニー」と 各部品を別々の会社から買って組み合わせる手間 がありました。

今回の買収で、オンセミは 「4本柱を一社から揃えてください」 と提案できるようになります。

なぜ「1兆円」払う価値があると判断したか

オンセミは買収発表で 2億ドル/年のコストシナジー を2年以内に実現すると公表しています。

これは「人員重複や調達一本化など、削れるコスト」の話で、買収の価値の半分でしかありません。

もう半分は 300億ドルのTAM(対応可能市場)拡大 という攻めの数字です。

同社は 2030年にTAM 2,430億ドル を狙うとしています。

ここでのTAMの意味は「オンセミがチップを売れる市場の大きさ」のことです。

今までは パワー+センサー の領域だけ(推定2,130億ドル)でしたが、エッジAI演算と無線接続が加わると 300億ドル増の2,430億ドル に広がる、という計算です。

買収価格の70億ドルに対し、年間2億ドルの確定シナジーだけでは投資回収に 35年かかる単純計算 になります。

残りの価値の源泉は TAM拡大による売上成長 にかかっており、ここが 「成功確率の見極めポイント」 と言えます。

競合との立ち位置 — エッジAIの土地取り合戦

エッジAIの領域では、すでに大手が動いています。

- NXP Semiconductors(オランダ) — 自動車向けで圧倒的シェア。Edge AI向けに i.MX シリーズを展開。

- Texas Instruments(米国) — アナログ半導体の王者で、産業向けエッジ機器に強い。

- STMicroelectronics(伊仏) — マイコンとセンサーの組み合わせで欧州勢の代表。

- Qualcomm(米国) — スマホ向けからエッジAIや自動車(Snapdragon Auto)に展開。

- Renesas(日本) — 車載マイコンとアナログ統合(Dialog買収)で同じ方向。

オンセミは、これらの「すでにエッジAIの陣取りに入っている同業」に対し、後発ですが パワー+センサーで持つ独自の足場 を武器に、シナプティクスのAI演算を組み合わせる戦略です。

NXPやRenesasは既に マイコン+AI演算+電源管理 の統合を進めており、オンセミは 同じ統合パッケージを揃えるまでに2-3年遅れていた とも読めます。

今回の買収はその遅れを M&Aで一気に詰める ための判断です。

補足:エッジAIとクラウドAIの違い

- クラウドAI — データセンターのGPU(主にNVIDIA)で大規模モデルを動かす。応答に通信が必要で、低遅延・プライバシー保護が苦手。

- エッジAI — スマホ・自動車・ロボット・センサーなどの「現場の機器」の中で、小さなAIモデルを動かす。通信不要で応答が早く、データを外に出さない。

- HMI(Human-Machine Interface) — 人と機械をつなぐ部品の総称(タッチ・音声・ジェスチャー・視線など)。シナプティクスの主戦場。

- TAM(Total Addressable Market) — 自社製品が理論上届きうる市場の総額。投資家がM&Aの戦略性を測るときに使う指標。

もし深堀するなら

このM&Aを 「半導体業界のM&A1件」 として読むのか、「物理AIへの巨大な構造シフトの一端」 として読むのかで、見るべき先が変わります。深堀の入り口を3つ並べておきます。

- 物理AIの定義論争 — Nvidiaの Jensen Huang が「次の波は Physical AI」と繰り返し述べた2025-2026年以降、業界各社が「自社こそ物理AIの中核」と主張し始めました。Nvidia は GPU+ロボット用プラットフォーム(Isaac、Cosmos)、Bezosの Prometheus は「工場ごとAIで作る」、そして今回のオンセミは「現場の端末に入るチップ群」。同じ言葉で違うレイヤーを語っているのか、それとも一つの全体像なのか、対比すると地図が描けます。

- 米中半導体規制との接点 — シナプティクスは中国市場向けに大量のチップを出荷してきた歴史があります。買収後のオンセミがこの市場でどう振る舞うか(米国の輸出規制が広がるなら、買収シナジーの一部は規制で削られる)は、決算ガイダンスを2-3四半期追う価値があります。

- 1.350倍交換比率の意味 — 全株式交換は 「相手の株価に自社の通貨で払う」 取引で、買収側の株価が下がると 実質的な対価が薄まる 効果があります。買収発表後、オンセミ株が長期で下がれば、シナプティクス株主は 「合意時より少ない価値を受け取る」 ことになります。この種の "交換比率リスク" を経営側がどう説明し、株主総会でどう議決されるかは、M&Aの実務観察として非常に勉強になります。

🔎 FP&A実務的なアプローチの考察(クリックで展開/全員必読ではありません)

このM&AをFP&A(経営企画・財務計画)の実務目線で読むと、次の3つの数字が 「説明責任の核」 になります。

1. シナジー試算 200M/年の出方を四半期で追う

公表された 年間2億ドルのコストシナジー は、買収正当化の根拠そのものです。FP&A実務では、これを以下のように分解して追跡します:

- 重複機能の削減(管理部門・営業拠点・R&D拠点) → 通常50-60%

- 調達の一本化(共通部材の集中購買) → 20-30%

- IT・システム統合 → 10-15%

- 不動産・施設の集約 → 5-10%

各内訳が 四半期決算でどのバケツから出ているか を見ていけば、シナジー試算が 絵に描いた餅か実弾か の判別ができます。

1年目のシナジー実現率が 計画比70%以下 なら、次年度の「2億ドル/年」自体が下方修正される可能性が高まります。

これはFP&A担当者が経営陣に毎月レポートする KPIになります。

2. TAM 300億ドル拡大の根拠を分解して持つ

「TAMが300億ドル広がる」は 市場全体の話であり、自社売上ではありません。実務では次のように因数分解します:

- 拡大TAM 300億ドル × オンセミの 想定シェア(例:10%) = 自社売上ポテンシャル 30億ドル/年

- そこから Win率(既存顧客への提案成功率) と 立ち上げまでのタイムラグ(3-5年) を引く

- 結果として「2030年に 累積 で見込める追加売上」が 意味のある実弾の数字 になる

分母(300億ドル) だけが独り歩きするのが M&Aの典型的な過大評価です。

FP&A実務では 「自社が取りに行ける具体的なシェア」 まで落としこんで提示するのが、CFOの信頼を得る最低条件です。

3. のれん・無形資産の償却がEPSをどれだけ押し下げるか

全株式交換M&Aでは、シナプティクスの 純資産簿価 と 70億ドルの取引価値 の差が のれん(goodwill) や 顧客関係などの無形資産 として計上されます。米国会計基準(US GAAP)では:

- のれん = 償却不要、ただし減損テストあり。業績悪化時に一括減損で巨額の損失計上リスク

- 無形資産(顧客関係・技術) = 5-10年で定額償却。毎期のEPS(1株利益)を確実に押し下げる

ここを 調整後EPS(adjusted EPS) でメッセージしてくる経営は多いですが、FP&A実務的には キャッシュベースの実力EPSと、GAAP EPSの両方を並列で見せる のが正しいリテラシーです。

投資家プレゼン資料で「adjusted EPS only」しか出さない経営は、中長期で説明責任を疑われる ことがあります。

試算例:のれん約45億ドル、無形資産約20億ドルとすると、無形資産の年間償却は約 3-4億ドル/年(7年定額償却の場合)。

買収前のオンセミ売上 65億ドル に対しEPSを 5-7%押し下げる 計算で、シナジー2億ドルでは 完全に相殺できない ことが分かります。経営は「EPS増加までに2-3年かかる」と説明する のが誠実なラインです。

まとめ

- オンセミがシナプティクスを総額約70億ドル(全株式交換)で買収 — 2026年6月25日発表、完了は2027年中頃予定。

- 狙いは 「物理AIの4本柱」(電源・感知・接続演算・制御)を一社で揃える こと。エッジAIの陣取り合戦で先行するNXP・Renesas・TIに対し、M&Aで2-3年の遅れを一気に詰める 判断。

- 公表シナジーは 年間2億ドル/2年以内、TAM拡大は300億ドルで2030年に2,430億ドル。ただし、買収価格1兆円の正当化には TAM拡大の実現に大きく依存 しており、シナジー単独では投資回収が35年と長い。

- FP&A実務的には (1) シナジーの四半期トラッキング、(2) TAM拡大→自社売上への分解、(3) のれん・無形資産償却のEPSインパクト の3つを継続的にウォッチすると、買収成否の早期サインが拾える。

- Nvidia・Bezos のPrometheus・Tesla Optimus などと並ぶ 「物理AI」というキーワードの中で、チップ層がどう再編されていくか の起点となる取引。

理解度チェック

Q1. オンセミが今回の買収で言う「物理AIの4本柱」に含まれないのはどれですか?

- A. Power(電源)

- B. Sense(感知)

- C. Connected Compute(接続された演算)

- D. Cloud Training(クラウド学習)

解答

正解:D

4本柱は Power / Sense / Connected Compute / Control。

クラウド学習は物理AIではなくクラウドAIの領域で、Nvidia GPU の主戦場です。

今回の買収はあくまで 「現場の端末で動くAI」 を狙ったもの。

Q2. 取引の形式と条件として正しいのはどれですか?

- A. 現金100%による買収、プレミアム5%

- B. 全株式交換、シナプティクス1株→オンセミ1.350株、約19%プレミアム

- C. 現金と株式の半々、評価額200億ドル

- D. オンセミがシナプティクスに資本注入する戦略的少数株主出資

解答

正解:B

全株式交換で現金は使わず、交換比率は固定 1.350倍。

プレミアムは 両社の10営業日VWAPに対して約19%。

全株式交換は「自社株を通貨として使う」ため、買収側の株価変動で実質対価が動くリスクがあります。

Q3. FP&A実務の観点で、買収後に最も注意して見るべき指標として 適切でない ものはどれですか?

- A. 公表シナジー2億ドル/年の四半期での実現進捗

- B. のれん・無形資産の償却がEPSに与えるインパクト

- C. TAM 300億ドル拡大のうち、自社が獲得できる現実的なシェア

- D. 買収発表当日の株価変動率と短期売買のチャートパターン

解答

正解:D

短期株価変動は M&Aの長期的成功とは無関係。

FP&A実務で追うべきは、シナジー実現・TAM浸透・EPSインパクトの3点 です。

短期の株価は マーケットの第一印象 にすぎず、買収の本質的な価値創造は 2-4年かけて決まる ものです。

関連リンク

- 一次情報:onsemi-Synaptics 買収プレスリリース(SEC Form 8-K Exhibit)

- 関連業界レポート:電気機器主要プレイヤー比較

- 関連業界レポート:輸送用機器業界基礎ガイド

- 関連深掘り(同テーマ近接):2026-06-22 Prometheus 物理AIで工場ごと作る会社

- 関連深掘り(同テーマ近接):2026-06-24 FedEx 陸送切り離し 身軽な巨人への変身

出典(クリックで展開)

- onsemi to Acquire Synaptics — onsemi Press Release / SEC Form 8-K Exhibit 99.1, 2026-06-25

- URL: https://www.sec.gov/Archives/edgar/data/0000817720/000114036126026434/ef20076748_ex99-1.htm

- confidence: High(SEC原本)

- "ON Semiconductor (ON) Schedules M&A Call With Synaptics And Raises Bigger Questions" — Simply Wall St News, 2026-06-25

- 取引額・戦略的合理性の概要

- confidence: Medium-High(二次的解説)

- "Semiconductor M&A Heats Up Early in 2026" — Embedded Computing Design

- 業界M&A環境のコンテキスト

- confidence: Medium(二次的解説)

- factcheck: 取引額70億ドル・19%プレミアム・1.350交換比率・年間2億ドルシナジー・TAM 300億ドル拡大→2030年2,430億ドルは、SEC Form 8-K Exhibit 99.1で照合確認済み(一次情報)