「日本のSIerは内需」はもう昔の話 — 米アクセンチュア18%安の翌朝、NEC・富士通・NRIが連鎖で売られた1日が意味するもの

【経済・SI】連載・投資・決算【国際・海外企業】米国【科学・AI】

#投資-決算#SIer#連想売り#海外発リスク#AIコンサルティング#NEC#富士通#野村総合研究所

目次

「日本のSIerは内需」はもう昔の話 — 米アクセンチュア18%安の翌朝、NEC・富士通・NRIが連鎖で売られた1日が意味するもの

出典(一次/二次の切り分け) — C1契約

- primary_source: 日本経済新聞「NECなどSIer関連株価が下落 米アクセンチュア急落で連想」(2026-06-19 10:47 JST 配信)

- primary_source_url: https://www.nikkei.com/article/DGXZQOFL190UK0Z10C26A6000000/

- primary_source_checked_at: 2026-06-20

- secondary_source: アクセンチュア公式 Q3 FY26 決算リリース(2026-06-18 発表)/日本経済新聞「アクセンチュア、26年8月通期の見通し引き下げ 株価は下落」/Investing.com「アクセンチュア、業績見通し引き下げで株価16%急落」

- secondary_source_url: https://newsroom.accenture.com/content/3qfy26-earnings/accenture-reports-third-quarter-fiscal-2026-results.pdf

- source_date: 2026-06-18〜2026-06-19

- source_confidence: High

- verification_note: 下落率(NEC -7.24%/-288円 → 3,685円、富士通/NRI も連れ安)、午前9:40 JST から始まる売られ方、アクセンチュアQ3 FY26 数値(売上18.7B/+6%USD、通期ガイダンス引き下げ3-5%→3-4%)、モルガン・スタンレー6/15 Hold格下げ理由(AIが既存IT予算を共食い)まで複数ソースで一致。

概要

米国市場で18%売られた銘柄が、翌朝の東京で日本のSIerを30秒で7%削った日——。

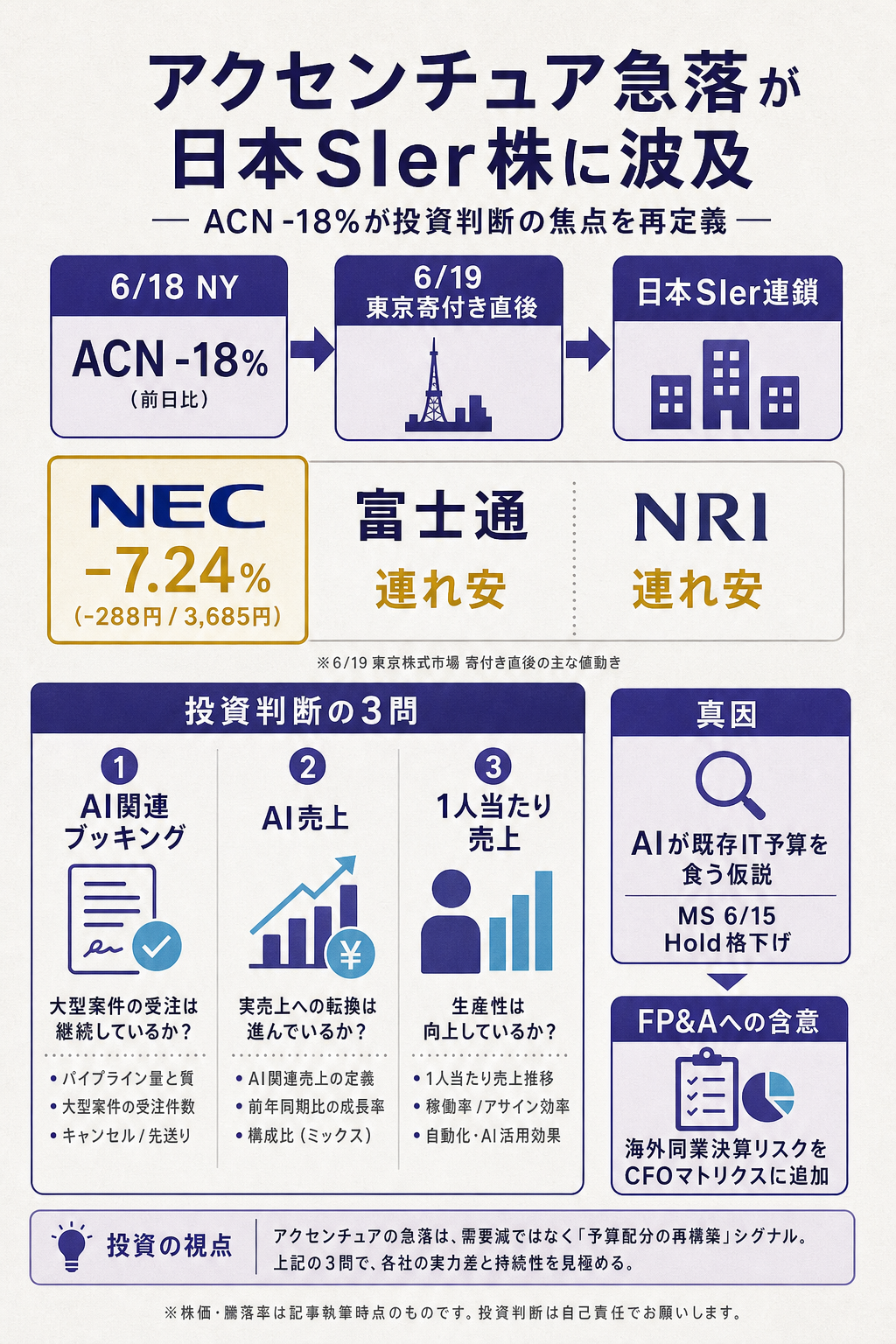

2026年6月19日、東京株式市場ではNEC(6701)が前日比-288円(-7.24%)の3,685円、富士通(6702)と野村総合研究所(4307)も連れ安という連鎖的な下落が起きました。

きっかけは前日(6/18 NY時間)に米アクセンチュア(ACN)が2026年8月通期の業績見通しを引き下げ、同社株がNY市場で約18%急落したことです。「アクセンチュアが落ちたから日本のSIerも落ちる」——決算も中間期報告もしていない日本企業が、海外のコンサル1社の決算で7%売られる。

これは「日本のSIer株は内需」という古い前提が、もはや成立していないことの生の証拠==です。

要点を3行で整理します。

- 連想売りは「短期トレード」では終わらない — アクセンチュアの通期売上成長率ガイダンスを3-5%→3-4%へ引き下げは、世界最大のITコンサルが2026年の需要曲線の傾きを下方に再定義したという意味です。同じ業界に属する日本のSIer 3社が翌朝に売られたのは感情的な反応ではなく、同じファンダメンタルズの再評価です。

- 下落の真因は『AIが既存IT予算を共食い』仮説 — モルガン・スタンレーが6/15に同社株をHoldに格下げした理由は、「AI支出が増えているはずなのに、従来のITサービス予算を圧迫しはじめ、純額での予算拡大が依然として実現していない」。同じ仮説はNEC・富士通・NRIにもそのまま当てはまる。市場は18%=日本企業7%という重み付けで同じリスクを織り込んだ。

- SIerの『株主向け物語』が問われる — NEC・富士通・NRIはいずれも中期計画でAIを成長ドライバとして打ち出しています。2026年中の決算カンファレンスで投資家が問うのは「で、御社のAI関連受注/売上は実額でいくらで、何%成長していますか」というアクセンチュアと同じ問いです。答えられない企業は、決算翌日に{NECと同じ-7%}という市場の即時採点を受ける時代に入っています==。

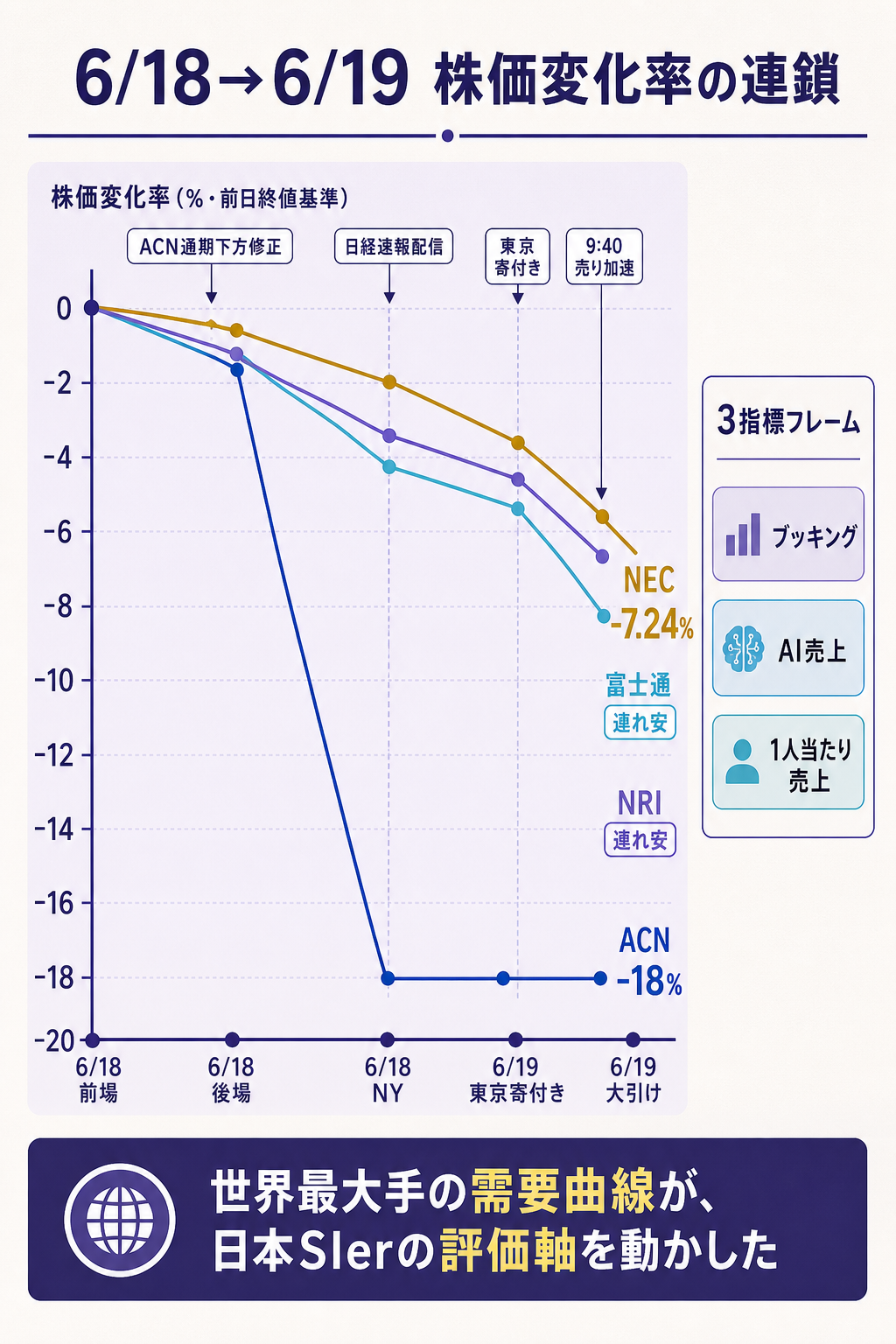

具体的には、東京株式市場が午前9:00に寄り付いた後、9:40頃からSIer関連銘柄にまとまった売りが入り、10:47時点でNEC -7.24%・富士通・NRIともに連れ安という形で日経電子版が速報を流しました。前夜の米国市場ではアクセンチュア株がレギュラーセッション中に▲16-18%まで売られ、時間外でも下げ止まりは見られず、アジア寄付きに連想売りの心理が連鎖した格好です。アクセンチュアが具体的に下方修正した数値は現地通貨ベースで通期売上成長率3-5%→3-4%、米連邦政府向け事業の▲1%影響と中東情勢の意思決定遅延400Mドル/紛争影響100MドルがCEOジュリー・スウィート自身から開示されています。

Q3単体は売上18.7B(+6%USD)・EPS 3.80(+9%)・営業利益率17.0%(+20bps)で数字は健全にもかかわらず18%売られた——市場は数字でなく需要曲線の傾きを見ているという典型的な反応でした。

補足 — そもそも連想売りとは/NEC・富士通・NRIの位置づけ/日本SIerが米AIコンサルと相関する理由

- 連想売り(associated selling) — 特定企業の悪材料を同業他社にも当てはまると市場が判断した結果起きる連動的な売り。同じセクターでも個別ファンダ次第で連想売りは数日で剥落することも構造的な再評価に進むこともある。今回のケースは後者の入口に近い。

- NEC(6701) — 東証プライム上場の国内SIer大手。金融・公共・通信向けの基幹システム実装が主軸で、近年はAI・データ基盤の実装案件を成長ドライバとして強調。

- 富士通(6702) — 東証プライム上場の国内最大級SIer。Uvanceというコンサル・実装統合ブランドを2021年に立ち上げ、アクセンチュアと同質の事業モデルに接近している。

- 野村総合研究所(4307) — 東証プライム上場のSI+コンサル+シンクタンク統合企業。金融系SIerとして知名度が高いが、生成AI実装案件のピュアな比率は3社の中で最も投資家から見えにくい。

- 日本SIerが米AIコンサルと相関する理由 — SI・AI実装は本質的にグローバル需要で、顧客(米国本社のグローバル企業)のIT支出意思決定が同じカレンダーで動く。アクセンチュアが「来期の予算が削られた」と言えば、NEC等の日本法人の対顧客IT支出も同じ波で減る。連動は感情でなく構造。

詳細

6/19 東京寄付きの実際

時系列で整理します。

| 時刻(JST) | できごと | 影響 |

|---|---|---|

| 6/18 NY市場(夜) | ACN通期下方修正 → 約18%下落 | 米国時間外でも下げ止まらず |

| 6/19 09:00 | 東京寄付き | SIerは小幅安スタート |

| 6/19 09:40 | SIer 3社にまとまった売り | NEC -5%超に拡大 |

| 6/19 10:47 | 日経電子版が連想売りを速報 | NEC -7.24%/富士通・NRI連れ安 |

NEC株価は終値ベースで-7.24%・-288円の3,685円で取引を終え、時価総額は半日で1兆円規模が消失した計算です。富士通・NRIも同様の幅で連れ安しました。米国でのコンサル1社の決算が日本のSI上位3社の時価総額を半日で削った——2026年の日本株市場が、AIテーマで海外と完全に連動している現実をはっきり可視化した日になりました。

真因は「AIが既存IT予算を食う」仮説

アクセンチュアが下方修正したのは「売上成長率を上限-1pt引き下げ」という小幅にも見える内容です。

にもかかわらず18%下落の理由は、決算3日前の2026年6月15日にモルガン・スタンレーが同社株を「Hold」に格下げしていた事前の市場心理にあります。格下げ理由は以下の通り:

「AI支出が増えているはずだが、それは従来のITサービス予算を圧迫しはじめており、純額での予算拡大が依然として実現していない」(モルガン・スタンレー 2026-06-15 レポート要旨)

これは、生成AIの大型契約(ブッキング)が積み上がる一方で、既存のシステム保守・運用・ライセンスの予算が縮小しているという共食い仮説です。同じ仮説はNEC・富士通・NRIにそのまま適用できます。日本SIerの主戦場である「基幹システムの保守・運用」は、生成AIによるコード自動化・運用自動化で逆風を受ける構造にある。連想売りの心理は、ファンダ的にも筋が通っている——だから短期で剥落しない可能性が高い==。

「コンサル王者の数字+ガイダンス」を、日本SIerが説明できるか

ここからは投資視点で見るべき論点です。アクセンチュアのQ3 FY26は以下の構造でした。

| 項目 | Q3単体 | 通期見通し |

|---|---|---|

| 売上成長率(現地通貨) | +3% | 3-4%(旧3-5%) |

| Consulting | +1% | — |

| Managed Services | +5% | — |

| 営業利益率 | 17.0%(+20bps) | 15.3%(+60bps) |

| 大型案件累計 | $100M+ 104件(+13%) | — |

注目点はConsulting(コンサル)+1%に対してManaged Services(運用受託・BPO)+5%——案件の質的シフトがコンサル>マネサからマネサ>コンサルへ反転しています。生成AI実装が一巡したあとに運用・保守のマネージドサービスへ顧客の財布が移っているという構造変化です。

日本SIer 3社のFY26中間決算(直近)に同じ問いを当てると、以下の論点が浮かびます。

- NEC — BluStellar というAI実装ブランドを2024年に立ち上げ、AI関連受注を強調しているが、アクセンチュアと同じ粒度(Advanced AIブッキング累計/四半期売上/顧客数)での投資家向け開示はまだ確立していない。投資家は「実額」を求めている。

- 富士通 — Uvance というコンサル・実装統合事業を立ち上げ、AI実装のプロジェクト型受注を強調。中期計画でAI関連事業を成長ドライバとして打ち出しているが、同様に独立KPIでの開示は途上。

- 野村総合研究所 — 金融系SIerの安定的なキャッシュフローが従来からの強みで、生成AI実装の純粋な比率は3社で最も見えにくい。投資家は「金融機関のIT予算がAIで再配分されるリスク」をNRIに当てはめて再評価する余地がある。

投資判断の含意は単純です。アクセンチュアの3指標フレーム(ブッキングの加速・減速/AI売上の粒度/1人当たり売上)をNEC・富士通・NRIに当てはめて、どの企業の中期見通しが最も再現性が高いかを見極めるフェーズに入った。決算カンファレンスで投資家が問うべき質問は以下の3つです:

- 自社のAdvanced AI(生成AI実装)ブッキング累計と、過去4四半期の推移は?

- AI関連の売上(ブッキングから売上化したもの)は、いくらで、四半期成長率は?

- 1人当たり売上は、過去4四半期で改善しているか・横ばいか・悪化しているか?

これらに具体額で答えられる企業が投資家から再評価され、答えられない企業は「アクセンチュアと同じ箱」で-7%の連想売りを毎四半期受ける——それが2026年6月19日に、市場が示した「これからのルール」です。

もし深堀するなら

- 連想売りの剥落タイミング — 6/19から数営業日でNEC・富士通・NRIの株価が「戻す」のか「下げ続ける」のか。戻るなら短期の連想売り、下げ続けるなら構造的な再評価の入口。この区別は1〜2週間で見える。

- NEC・富士通・NRI 直近四半期決算でのAI開示粒度 — 各社の直近IR資料でAI関連受注・売上を独立KPIとして開示しているか。開示があれば加速度、なければ「これから定義する」段階。投資家の「アクセンチュア視点」での再評価が決算カンファレンスでどう問われるかが注目点。

- 米連邦政府向けの▲1%影響は日本SIerに同質の話が当てはまるか — 日本SIerも官公庁向け案件が重要な売上源。米連邦政府向け予算見直しの裏側が日本の調達制度変革で同じ波が来るかどうか。中期で見るべき論点。

- 生成AI実装案件のサイクル長と更新率 — アクセンチュアのGenAIブッキングQ1 FY26 2.2Bが12-18か月で売上化するとFY27売上に効く。日本SIerの案件サイクルは、米国より長いか短いか。サイクル長が投資家の「ブッキング→売上→利益」のロジックモデルに直結する。

- サイバーセキュリティ周辺へのM&A戦略 — アクセンチュアがサイバーセキュリティで4.18Bを撃ったのは「AIだけでは届かない隣接」への自己認識の表れ。NEC・富士通・NRIの中期計画でのM&A余力が同じ戦略で使われるか否か。国内SIerのM&A実弾は中期評価の重要因子。

🔎 FP&A実務的なアプローチの考察(クリックで展開/全員必読ではありません)

投資家視点と並走するFP&Aの読みを3つ整理します。

問1:「連想売り」を自社の経営管理にどう落とすか。

同業他社の決算で自社株が一晩で7%売られる——これは経営の責任ではない、と経営者は内部で言いたくなります。しかし、投資家から見れば「御社のAI関連受注/売上/1人当たり売上を、世界最大手と同じ粒度で開示できているか」という当たり前の問いが答えられていない、その沈黙が悪材料として読まれている、という事実が突きつけられた日です。自社の経営管理レポートに「AI関連事業のブッキング・売上・利益・人員」を独立科目として立てているか。立てていないなら、立てるべき四半期は今期です。

問2:1人当たり売上を投資家向けにどう示すか。

アクセンチュアの営業利益率がQ3 +20bps・通期+60bpsで進捗しているのは世界最大手の中間答案です。日本SIer 3社は2026年中の決算カンファレンスで「自社の1人当たり売上の四半期推移」を問われます。FP&Aは経理から来る数字を集めるだけでは足りず、どう投資家に説明するかの数字の作り方を自分で設計する必要がある——これが2026年FP&Aの「実装力」です。単に「KPIを出した」では足りず、「過去4四半期で改善している」「悪化している」のストーリーを、根拠を伴って語れる必要がある。

問3:海外発リスクをCFO報告にどう組み込むか。

従来の月次経営報告では為替・原材料・関税が海外リスクの主要項目でした。2026年は「海外同業の決算結果=自社株価への即時影響」が新しい海外リスク項目として加わります。CFO報告のリスクマトリクスに「同業海外決算リスク」を1行で良いから立て、四半期で見直す運用が推奨。アクセンチュア・キャップジェミニ・IBM Consulting・タタ(TCS)・インフォシスの4社の決算カレンダーをFP&Aが追っていれば、自社の対投資家コミュニケーションの準備が間に合います。

試算例(FP&Aが今日できる練習)。

自社売上1,000億円・うちAI関連受注を四半期で300億円と仮置きすると、年率1,200億円のAI関連受注——アクセンチュアのGenAIブッキング四半期2.2B(約3,300億円)の1/11規模です。同社の累計AI売上11.5Bに対して関連売上累計4.8Bという認識比率(約42%)を自社に当てはめると、年1,200億円のブッキングは12-18か月後に500億円規模の売上に落ちる見立てになります。この数字が自社の事業計画と整合しているか。整合しないなら、どちらが過大か。FP&Aがこの問いを四半期で立てると、「絵に描いた餅」が見える==ようになる。

まとめ

- 米アクセンチュアの18%急落は翌朝の東京でNEC -7.24%/富士通・NRIの連れ安という連鎖を生んだ。「日本のSIerは内需」という前提は2026年6月19日に明確に崩れた==。

- 下落の真因は「AIが既存IT予算を食う」仮説。モルガン・スタンレー6/15「Hold」格下げで事前に市場心理が傾いていたところに通期下方修正が重なった。同じ仮説は日本SIerにも適用できる。

- 投資判断の含意:NEC・富士通・NRIの中期計画でAIをドライバとして掲げるなら、アクセンチュア並みの粒度(Advanced AIブッキング累計/四半期売上/1人当たり売上)での開示が投資家から問われる。

- 短期連想売りの剥落タイミング(1〜2週間)が見極めの第一の節目。戻れば短期トレード、戻らなければ構造的再評価。

- FP&Aの実務含意:海外同業決算リスクをCFO報告のリスクマトリクスに「1行」立てる。アクセンチュア・キャップジェミニ・IBM Consulting・TCS・Infosysの決算カレンダーを四半期で追う。

関連リンク

- 情報・通信業主要プレイヤー比較_FP&Aと投資視点

- SIer-vs-ITコンサルティング_境界曖昧化と利益率格差の構造分析

- SIerセグメント別比較分析

- SIer業界基礎ガイド_詳細版

- 日経 NEC連想売り: https://www.nikkei.com/article/DGXZQOFL190UK0Z10C26A6000000/

- アクセンチュア公式リリース: https://newsroom.accenture.com/content/3qfy26-earnings/accenture-reports-third-quarter-fiscal-2026-results.pdf

- 関連深掘り記事: アクセンチュア18%安-AI王者のつまずきとFP&Aが見る3指標

理解度チェック

Q1. 2026年6月19日に東京株式市場でNEC・富士通・野村総合研究所が連鎖的に売られた直接的なきっかけはどれでしょうか。

- A. 3社が同日に揃って業績予想を下方修正したから

- B. 米アクセンチュアの通期下方修正で同社株がNY市場で約18%下落し、連想売りが日本SIerに波及したから

- C. 日本銀行が金融政策で予想外の利上げを実施したから

- D. 日経平均が大幅安となった結果、SIerだけが選別的に売られたから

解答

正解:B。

6/18 NY市場でACN株が約18%下落、翌朝9:40頃から東京でSIer3社にまとまった売りが入り、NECは終値-7.24%・-288円の3,685円。

直接の引き金は米アクセンチュアの通期売上成長率ガイダンス引き下げ(3-5%→3-4%)と同社株の急落です。

Q2. 本記事が指摘する、日本SIer株が米AIコンサル株と相関する「構造的理由」として最も適切なものはどれでしょうか。

- A. 日本SIerの株主の多くが米国機関投資家であるため、米国市場のセンチメントが直結する

- B. SI・AI実装は本質的にグローバル需要で、顧客(グローバル企業)のIT予算意思決定が同じカレンダーで動くから

- C. 日本SIerの取引所が米国時間に合わせて取引時間を延長したため

- D. 為替の急変動で米ドル建てのSIer売上が一斉に再評価されたから

解答

正解:B。

SI・AI実装は本質的にグローバル需要で、米国本社のグローバル企業のIT支出意思決定が同じカレンダーで動くため、アクセンチュアが「来期の予算が削られた」と言えば日本SIerの対顧客IT支出も同じ波で減ります。

連動は感情でなく構造です。

Q3. 本記事が示す「アクセンチュアの3指標フレーム」を日本SIer 3社(NEC・富士通・NRI)に当てはめる際、投資家が決算カンファレンスで問うべき質問として最も的確なものはどれでしょうか。

- A. 海外売上比率を今後何パーセントまで引き上げるか

- B. AI関連受注の累計/四半期売上/1人当たり売上を、過去4四半期にわたって実額で示せるか

- C. 自社株買いの規模を今期どれだけ拡大するか

- D. 海外M&Aによる売上拡大の規模はどの程度か

解答

正解:B。

①AI関連ブッキングの加速・減速、②AI売上の開示と粒度、③1人当たり売上の3指標を、過去4四半期の実額で答えられる企業が投資家から再評価され、答えられない企業は「アクセンチュアと同じ箱」で連想売りを毎四半期受けるリスクがあります。