「AIで儲ける」はずのコンサル王者が、一晩で株価18%下落 — アクセンチュア通期下方修正が露わにした『AIで本当に稼げているか』を測る3つの指標

【国際・海外企業】連載・FP&A【経済・SI】米国【科学・AI】

#FP&A#決算#AIコンサルティング#SIer#経営管理KPI

目次

「AIで儲ける」はずのコンサル王者が、一晩で株価18%下落 — アクセンチュア通期下方修正が露わにした『AIで本当に稼げているか』を測る3つの指標

出典(一次/二次の切り分け) — C1契約

- primary_source: アクセンチュア「Accenture Reports Third-Quarter Fiscal 2026 Results」(2026-06-18 発表)

- primary_source_url: https://newsroom.accenture.com/content/3qfy26-earnings/accenture-reports-third-quarter-fiscal-2026-results.pdf

- primary_source_checked_at: 2026-06-20

- secondary_source: 日本経済新聞「アクセンチュア、26年8月通期の見通し引き下げ 株価は下落」/Investing.com「アクセンチュア、業績見通し引き下げで株価16%急落──サイバーセキュリティ関連3件の買収も発表」/TechTimes「Three Metrics Now Determine if AI Consulting Is Real」

- secondary_source_url: https://www.nikkei.com/article/DGXZQOGN18CRQ0Y6A610C2000000/

- source_date: 2026-06-18

- source_confidence: High

- verification_note: Q3 FY26主要数値(売上18.7B/Consulting 9.33B/Managed Services 9.39B/Op margin 17.0%/EPS 3.80/FCF 3.6B/新規ブッキング19.3B/$100M+ 大型案件104件)、通期ガイダンス引き下げ(成長率3-5%→3-4%、連邦影響除き4-5%)、買収3件(Dragos/runZero/NetRise、合計約4.18B)、市場反応(NY 18日でACN -18%)まで一次・二次で一致。GenAIブッキングはQ1 FY26で2.2B/Q(10四半期で22倍)が公開最新値。

概要

「AIで儲ける側」のはずのコンサル王者が、決算翌日に株価を約18%削られました——。

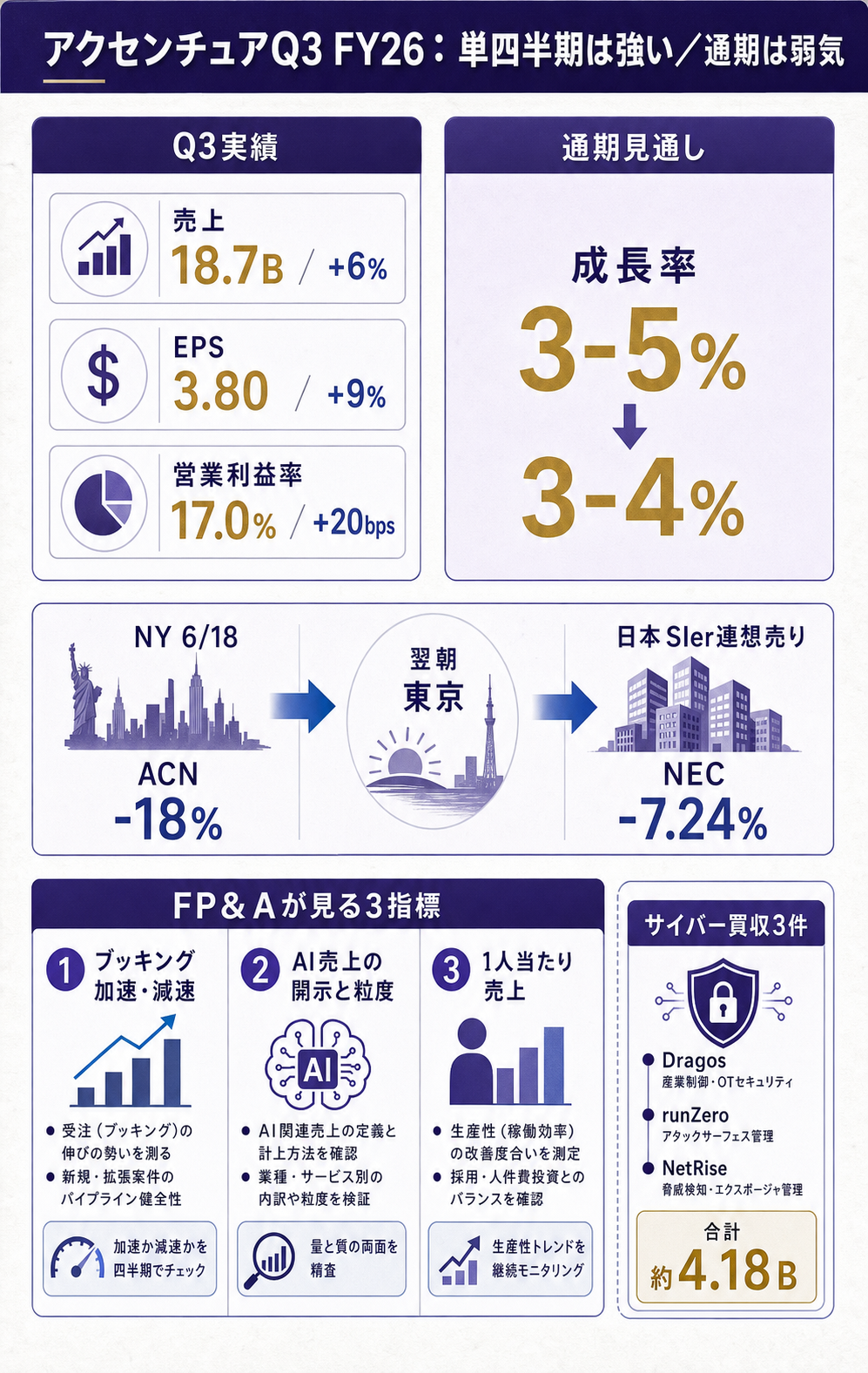

2026年6月18日、世界最大のITコンサル会社アクセンチュア(NYSE: ACN)が第3四半期決算(5月末締)と2026年8月期通期の業績見通し引き下げを同時に発表し、同日のNY市場で株価が約18%急落しました。

Q3単体は売上+6%・EPS+9%・営業利益率+20bpsと、数字だけ取り出せば「悪くない四半期」です。

それでも市場は18%売った。

この乖離こそ、AI時代のFP&Aが直視すべきテーマです。

要点を3行で整理します。

- コンサル最大手のガイダンスが下方修正 — 通期売上成長率は現地通貨ベース3-5%→3-4%に引き下げ。中東情勢による顧客の投資控えと、米連邦政府向けの▲1%影響を理由として明示しました。Q3売上+6%・EPS+9%は健全に見えるのに、株価は18%下落。市場は「数字の良さ」ではなく「需要曲線の傾き」を見ています。

- AIブッキングは依然強いが、"売上化"が市場の関心軸へ移った — アクセンチュアのGenAI(同社呼称:Advanced AI)ブッキングはQ1 FY26時点で四半期2.2B規模・10四半期で22倍、累計11.5B、関連売上累計4.8B。契約は積み上がっているのに、市場は「実際の売上として落ちているか」を疑い始めました。「Hype vs Realized」のギャップが株価に効く第二フェーズに入っています。

- サイバーセキュリティ3件で4.18Bを撃つ — 同日発表でDragos(majority stake)・runZero・NetRiseの3件を合計エンタープライズバリュー約4.18Bで取得。CEOのジュリー・スウィートは「成長余地のある新領域を捕る」と発言。FY26で合計9B規模のM&Aに踏み込む構えで、AIだけでは食えないという認識の現れでもあります。

具体的には、Q3 FY26の売上は18.7B(前年同期+6%USD/+3%現地通貨)、内訳はConsulting 9.33B(+4%USD/+1%現地通貨)とManaged Services 9.39B(+8%USD/+5%現地通貨)で、マネージドサービス側の伸びがコンサル側の伸びを1.7倍上回りました。

営業利益率は17.0%(前年比+20bps)、希薄化後EPSは3.80ドル(+9%)、フリーキャッシュフローは3.6B。

新規ブッキングは19.3B(前年同期19.7Bから微減)、うちConsulting bookings 10.26B/Managed Services bookings 9.1B。100Mドル超の大型案件累計は104件(+13%)で、顧客リレーションの厚みは引き続き積み上がっています。

地理別ではEMEA +10%、APAC +7%、Americas +2%と米州の伸び鈍化が際立ち、要因として中東情勢で400Mドル相当の意思決定遅延、紛争に伴う100Mドル分の売上影響が同社自身から開示されました。

補足 — そもそもアクセンチュアとは/GenAI/Advanced AIブッキング/Forward Deployed Engineer

- アクセンチュア(Accenture, ACN) — 世界最大規模のITコンサル会社(従業員約77.9万人)。マッキンゼーらの戦略コンサルとは異なり、戦略から実装・運用まで一気通貫で受ける「ITサービス会社」の系譜。Big Tech(AWS/Microsoft/Google/Oracle/SAP/Salesforce)のSI実装で年商の大部分を稼ぐ。生成AIの実装案件も同社のドメインの中心です。

- GenAI/生成AI — 大規模言語モデル(LLM)等を活用した文章・画像・コード等の生成AI。同社では「Advanced AI」を社内用語として用い、生成AIに加え機械学習・ナレッジグラフ等を含む統合カテゴリとして開示しています。

- Advanced AIブッキング — 同社が四半期で新規受注したAI関連案件の契約金額。FY23 Q3に開示開始され、10四半期でQ1 FY26 2.2Bまで急成長。「AIが本当にビジネスになるか」の業界バロメータとして観察されています。

- Forward Deployed Engineer(FDE) — 顧客の現場に常駐しAIモデルを業務システム(ERP・SCM・コンプラ・CS)に埋め込むエンジニア。SaaSライセンス売りではなく案件型の実装サービス売上が稼ぎ頭で、顧客のスイッチングコストを上げる構造がコンサルの「AI時代の堀」になっています。

- 米連邦政府向け事業の▲1%影響 — アクセンチュアは米連邦政府向けの大型契約レビューで前年比減の影響を受けており、ガイダンスの現地通貨3-4%成長は連邦影響を除けば4-5%、というのが同社の標準的なコミュニケーションになっています。

詳細

Q3 FY26 の数字 — 「単四半期は強い、ガイダンスは弱い」

まず、決算リリースに出た主要数値を整理します。

| 項目 | Q3 FY26実績 | 前年同期比 |

|---|---|---|

| 売上高 | 18.7B | +6% USD / +3% 現地通貨 |

| Consulting売上 | 9.33B | +4% USD / +1% 現地通貨 |

| Managed Services売上 | 9.39B | +8% USD / +5% 現地通貨 |

| 営業利益率 | 17.0% | +20bps |

| 希薄化後EPS | 3.80ドル | +9% |

| フリーキャッシュフロー | 3.6B | — |

| 新規ブッキング | 19.3B | -2% USD(19.7B→19.3B) |

| 100Mドル超案件累計 | 104件 | +13% |

単四半期だけを切り出せば「コンサル+1%・マネサ+5%・営業利益率+20bps」で十分に健全です。にもかかわらず、市場が18%売った背景は、同時開示の通期ガイダンス引き下げにあります。

| 通期FY26ガイダンス | 修正前 | 修正後 |

|---|---|---|

| 売上成長率(現地通貨) | 3-5% | 3-4% |

| 売上成長率(連邦影響を除く) | — | 4-5% |

| 調整後EPS | — | 13.78-13.90ドル(+7-8%) |

| 営業利益率(通期) | — | 15.3%(+60bps) |

| フリーキャッシュフロー | — | 10.8-11.5B |

| 株主還元 | — | 最低9.5B |

コンサル業界の「最大手」の声が、2026年通期の需要曲線に対して「上向きではなく横ばい」の合図を出した——ここに市場は反応しました。

CEOのジュリー・スウィート自身が「不確実性が顧客の支出パターンに影響している」と明示し、中東情勢で約400Mドルの意思決定遅延、紛争影響で約100Mドルの売上消失まで開示しています。

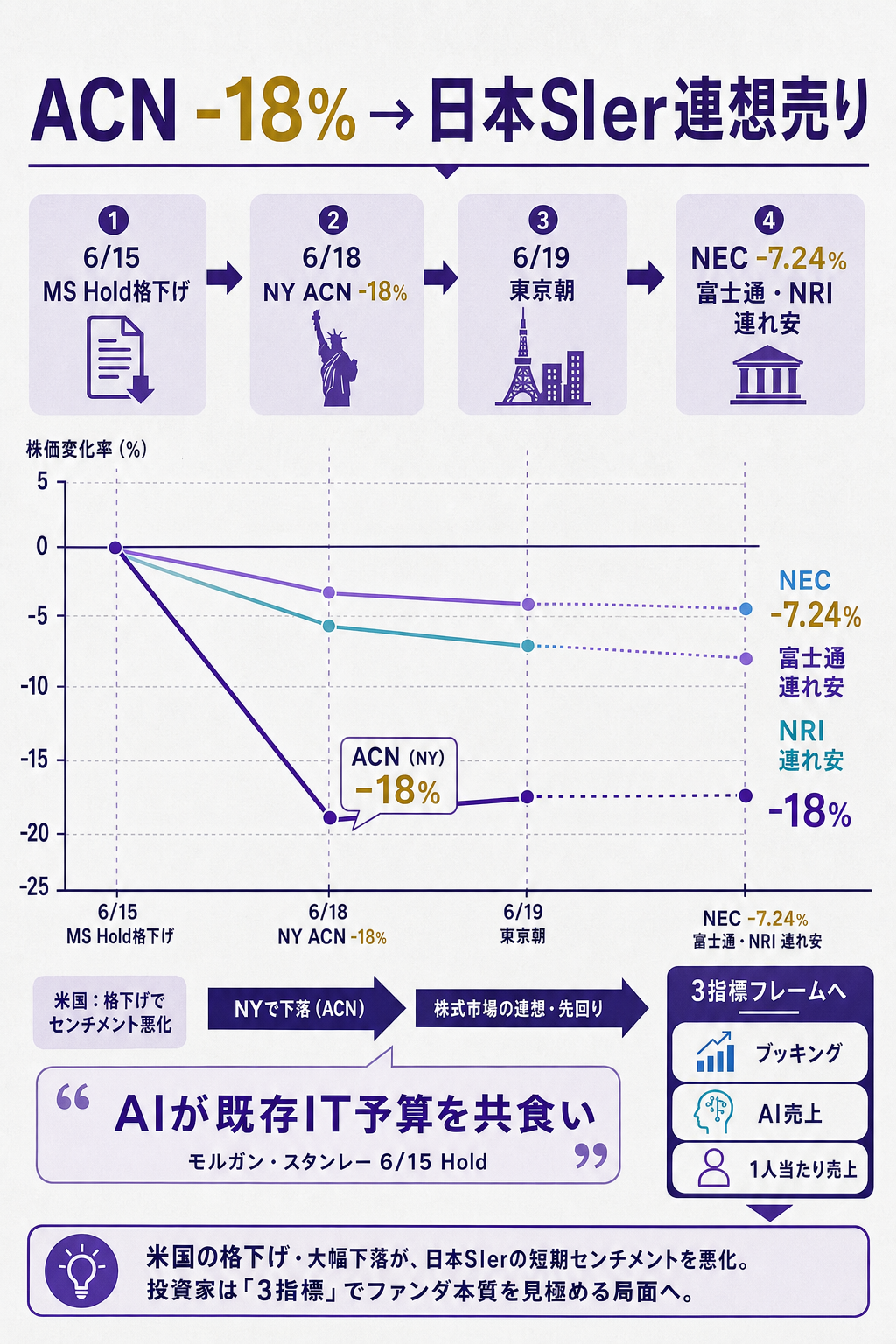

株価が18%下落した「真因」 — モルガン・スタンレーの『AIが既存IT予算を食う』格下げ

決算3日前、2026年6月15日にモルガン・スタンレーは同社株を「Hold」に格下げしました。

理由は「AI支出が増えているはずなのに、従来のITサービス予算を圧迫しはじめ、純額での予算拡大が依然として実現していない」という仮説の更新です。AI需要は本物だが、それは既存のSI・運用予算を「奪う」形で起きている——この共食い仮説が、決算翌日の18%下落の真の重し。

アクセンチュアの、それも世界最大のITコンサルの通期ガイダンス引き下げは、同業の見通しに対する「先行指標」になります。NEC・富士通・NRIといった日本のSIer株も、翌6/19朝には連想売りで大きく下げました(NECは終値ベースで-7.24%)。米国のAIコンサル需要曲線が日本のSI株まで30秒で伝播する時代に入っています。

『AIで稼げているか』を測る3つの監視指標

ここからがFP&A・経営管理の本論です。決算カンファレンスでCFOが何を語っても、最終的に「AIで本当に稼げているか」を見極めるための観察軸は3つに整理できます。

これは、TechTimesが決算前夜(2026-06-15)に提示し、決算翌日に「やはりここが問われた」と確認されたフレームです。

- 指標①:ブッキングの加速・減速 — AI関連の新規ブッキングが、四半期ごとに加速しているか、停滞・減速しているか。アクセンチュアのAdvanced AIブッキングは、四半期2.2B(FY26 Q1)を1つの天井圏として認識されています。初期一巡の波の後、第二波の需要が立ち上がるかが次の論点です。ブッキングのトレンドが減速すれば、12-18か月後の売上計上の打ち止めを意味します。

- 指標②:AI"売上"の開示の有無と粒度 — 契約(ブッキング)と実際の売上認識のギャップです。組織の74%がAIで売上成長を狙う一方、実際に成功している組織は20%という外部調査が指摘するように、アスピレーションと実現売上には大きな差があります。決算でアクセンチュアが「Advanced AI関連売上」を、どの粒度で(累計・四半期・地域別・業種別)開示するかが、案件が本当に売上化しているかを測る最良のシグナルです。

- 指標③:1人当たり売上=従業員生産性 — 従業員数を増やさずに売上が伸びているならAIによる業務効率の現実化を示唆します。逆に、ヘッドカウントが増え続けて売上が同程度なら、AIは「実装売上」を生んでいるが「自社の利益率」には効いていないという「靴屋の子は裸足」状況です。Q3 FY26では営業利益率が+20bpsだった一方、通期見通しの営業利益率15.3%(+60bps)が自社AI効率化の進捗の答え合わせになります。

3指標は独立ではなく、序列があります。①ブッキングは12-18か月先の売上の先行指標。②AI売上の開示は今のビジネス化の現実。③1人当たり売上はAIによる自社オペレーションの効率化。この3つを順に追えば「AIで稼ぐ」が単なる物語か、本当に再現性のある仕組みかが浮かびます。

同時発表の買収3件 — 「AIだけでは食えない」自己認識

決算と同日、アクセンチュアはサイバーセキュリティ専業3社の取得を発表しました。

| 対象 | 形態 | 領域 |

|---|---|---|

| Dragos | majority stake(過半取得) | OT(運用技術)セキュリティ |

| runZero | 完全取得 | 攻撃面(Attack Surface)管理 |

| NetRise | 完全取得 | サプライチェーンセキュリティ |

3件合計のエンタープライズバリューは約4.18Bで、FY26通期のM&A予算9Bの半分弱を一気に消化します。コンサルの王者がAI実装案件だけでは届かない領域を現金で買って広げるというシグナル。

「AIエージェント時代=認可・運用の境界をどう引くか」(OTセキュリティ)と「クラウドへの攻撃面管理」(runZero)、「サプライチェーンのファームウェアレベル可視化」(NetRise)は、生成AIの広がりとともに需要が直線的に伸びる隣接領域です。成長セグメントを買って差し込む自体はコンサルの常套手段ですが、M&A予算を5B→9Bへ倍近く積み増した点が自社の成長率3-4%への自信のなさを裏返しで示しているという解釈も可能です。

もし深堀するなら

- Advanced AIブッキングの四半期推移とピーク後の形 — Q1 FY26で2.2Bの記事公開値を頂点と置くのか、Q3 FY26で更新されたのか。トレンドの継続性が12-18か月先の売上見立ての一次資料です。累計の傾き(Q1 FY26 11.5B → 直近)の増分が案件単価・サイクル長を映します。

- マネージドサービスがコンサルを上回り続ける構造 — Q3 FY26でManaged Services +5%、Consulting +1%(現地通貨)。オンプレからクラウドへの移管事業+生成AIによる運用効率化がマネサ側の伸びを支えていると見られます。マネサ売上の継続性は1年契約より長いため、案件の質的シフトがコンサル>マネサからマネサ>コンサルへ反転している仮説の検証は重要です。

- 米連邦政府向けの▲1%影響の継続性 — トランプ第2期以降の連邦調達見直しが政府向けITサービスの中期コスト構造にどこまで効くか。同社は「連邦影響を除けば4-5%」と分けて開示しており、投資家向けに「サブセグメント別の見立て」を読む癖が必要==です。

- サイバーセキュリティ買収3件の統合スピード — OT・攻撃面・サプライチェーンの3社をどのようにアクセンチュア Edge(中堅市場向け新事業)に組み込み、相互送客するか。M&A後12-18か月のRevenue SynergyのKPI開示が投資家にとっての監視点です。

- 日本SIer株への波及の継続性 — 6/19のNEC -7.24%/富士通/NRIへの波及は一時的な連想売りで終わるか、構造的な再評価に進むか。米AIコンサル需要曲線が日本SIerに30秒で伝播する時代の投資戦略の組み直しは別記事のテーマです。

🔎 FP&A実務的なアプローチの考察(クリックで展開/全員必読ではありません)

アクセンチュアのQ3+ガイダンス引き下げを自社のFP&Aに置き換えると、経営管理上の問いが3つ立ち上がります。

問1:自社の「AI関連ブッキング/パイプライン」をどう定義するか。

アクセンチュアのAdvanced AIブッキングはFY23 Q3に開示開始され、今やトップマネジメントが投資家向けに毎四半期コミットする数字です。自社のFP&Aは「AI関連案件」を自社で定義せずに「クラウド」「DX」「データ」のなかに溶け込ませていないか。経営会議向けKPIに「AI関連受注/パイプライン」を独立科目として立てる——これは単なる開示の話ではなく、営業の動機付けと事業ポートフォリオの読みに直結します。自社で定義しないと、社内で何が起きているかが見えない。

これがFP&Aの第一の腹落ち==です。

問2:ブッキングと売上認識のギャップを「自社の数字」で見ているか。

アクセンチュアの累計AIブッキング11.5Bと累計AI売上4.8Bのギャップは、「契約から売上化までの時差」を示します。案件サイクルが18か月なら、Q1 FY26のブッキングはFY27に売上化します。自社FP&Aで「サイクル別ブッキング→売上ロールアウト」のロジックモデルを持っていますか。「契約は積み上がっているが、売上は来期にずれる」という構造を可視化できると、経営の「今期売上が伸びていない」議論に構造的な答えを返せます。

問3:1人当たり売上を四半期で監視しているか。

営業利益率の改善は価格効果+構成効果+効率効果に分解できます。1人当たり売上はこのうち効率効果を最も直接的に映します。自社のヘッドカウントを増やさずに売上を伸ばせているか、コーポレート系(FP&A自身を含む)のヘッドカウントが間接費比率の悪化を生んでいないか——四半期で連続して観察すると、AIで効率化したつもりが、別の場所で人を増やしているという自分の盲点に気付けます。

試算例(FP&Aが今日できる練習)。

仮にあなたの会社が売上1,000億円・従業員5,000人で1人当たり売上2,000万円だとします。生成AI導入で営業・経理・FP&Aの工数を3%圧縮できれば150人分の労働力が他業務に再配分できる計算です。150人分が新規事業の受注を1人当たり300万円ずつ伸ばせば、上乗せ売上は4.5億円。粗利率30%なら売上総利益+1.35億円、営業利益率は0.13ptの改善です。これが本当に再現するかは四半期の1人当たり売上の動きで答え合わせできます。アクセンチュアが営業利益率+20bps(四半期)/+60bps(通期)を出しているのは、同じ問いに対する世界最大手の中間答案です。自分の答案を、四半期ごとに突き合わせる癖——これが2026年FP&Aの差になります。

まとめ

- Q3 FY26は売上+6%・EPS+9%・営業利益率+20bpsで「単四半期は強い」が、通期ガイダンスを3-5%→3-4%へ引き下げ。市場は数字でなく「需要曲線の傾き」に反応し、NY株価は約18%下落。

- AIの実装案件(Advanced AIブッキング)は依然強いが、市場の関心軸は「ブッキング」から「売上化」「1人当たり売上」へシフト。契約と売上のギャップが次の四半期で問われる。

- FP&Aが追うべき3指標は①AI関連ブッキングの加速・減速、②AI売上の開示と粒度、③1人当たり売上。①は12-18か月先、②は現在、③は内部効率化の答え合わせ。

- 同日発表のサイバーセキュリティ買収3件(合計約4.18B)は、コンサル王者が「AIだけでは食えない」と認めた自己認識の表れ。

- 米AIコンサル需要曲線は、日本SIer株(NEC・富士通・NRI)にも翌朝で連想伝播。アクセンチュアの数字は、もはや海外決算ではなく日本企業の経営管理にも直結する。

関連リンク

- SIer業界基礎ガイド_詳細版

- FP&Aの勘所_SaaS_SIer_詳細版

- SIer-vs-ITコンサルティング_境界曖昧化と利益率格差の構造分析

- 情報・通信業主要プレイヤー比較_FP&Aと投資視点

- アクセンチュア公式リリース: https://newsroom.accenture.com/content/3qfy26-earnings/accenture-reports-third-quarter-fiscal-2026-results.pdf

- 日経 NEC連想売り: https://www.nikkei.com/article/DGXZQOFL190UK0Z10C26A6000000/

理解度チェック

Q1. アクセンチュアのQ3 FY26決算で、株価が約18%下落した最大の理由はどれでしょうか。

- A. Q3単体の売上が前年同期比でマイナスに転落したから

- B. 通期売上成長率の見通しを3-5%→3-4%へ引き下げ、需要曲線の鈍化を示唆したから

- C. EPSが市場予想を大幅に下回ったから

- D. M&Aを実施したことが嫌気されたから

解答

正解:B。

Q3単体は売上+6%・EPS+9%と数字の上では悪くなく、市場が反応したのは「通期見通し3-5%→3-4%への引き下げ」と、米連邦政府向け影響+中東情勢の意思決定遅延400Mドル/紛争影響100Mドルといった需要曲線の鈍化サインです。

「数字の良さ」ではなく「先行指標の傾き」が株価を動かしました。

Q2. 本記事が提示する『AIで本当に稼げているか』を測る3指標のうち、「自社オペレーションのAI効率化が現実に効いているか」を最も直接映すのはどれでしょうか。

- A. AI関連の新規ブッキング金額

- B. AI関連の累計売上金額

- C. 1人当たり売上(従業員生産性)

- D. M&Aの実行件数

解答

正解:C。

①ブッキングは12-18か月先の売上の先行指標、②AI売上は現在のビジネス化状況、③1人当たり売上はAIによる自社オペの効率化を最も直接映す指標です。

営業利益率の改善は価格効果+構成効果+効率効果に分解でき、1人当たり売上は効率効果の素直なシグナルです。

Q3. アクセンチュアが同日発表した3件のサイバーセキュリティ買収(Dragos・runZero・NetRise)について、本記事が示唆する読み方として最も適切なものはどれでしょうか。

- A. コアのAI実装案件が好調なため、余剰キャッシュを株主に返さず買収に回した

- B. 生成AIの広がりに伴い隣接領域に成長機会が生まれており、AI実装単独では届かない領域を現金で取りに行く動きでもある

- C. 米連邦政府向けの売上減少を相殺するための短期的な売上補填策である

- D. 競合のIBMやCapgeminiを意識した防衛的なM&Aである

解答

正解:B。

3件合計約4.18BはFY26 M&A予算9Bの半分弱を一気に使う規模で、OTセキュリティ/攻撃面管理/サプライチェーン可視化はいずれも生成AIの広がりとともに直線的に需要が伸びる隣接領域です。

同時にM&A予算を5B→9Bへ倍近く積み増した事実は、自社オーガニック成長率3-4%への自信のなさを裏返しで示しているとも読めます。