「AIを買う」では足りなくなった日 — マイクロソフトが顧客の中に6,000人を送り込む新会社『Frontier Company』を発足させたわけ

【国際・海外企業】連載・AI・イノベ米国【科学・AI】【経済・SI】

#ai-innovation#Microsoft#FDE#forward-deployed-engineering#enterprise-AI#Palantir

目次

「AIを買う」では足りなくなった日 — マイクロソフトが顧客の中に6,000人を送り込む新会社『Frontier Company』を発足させたわけ

概要

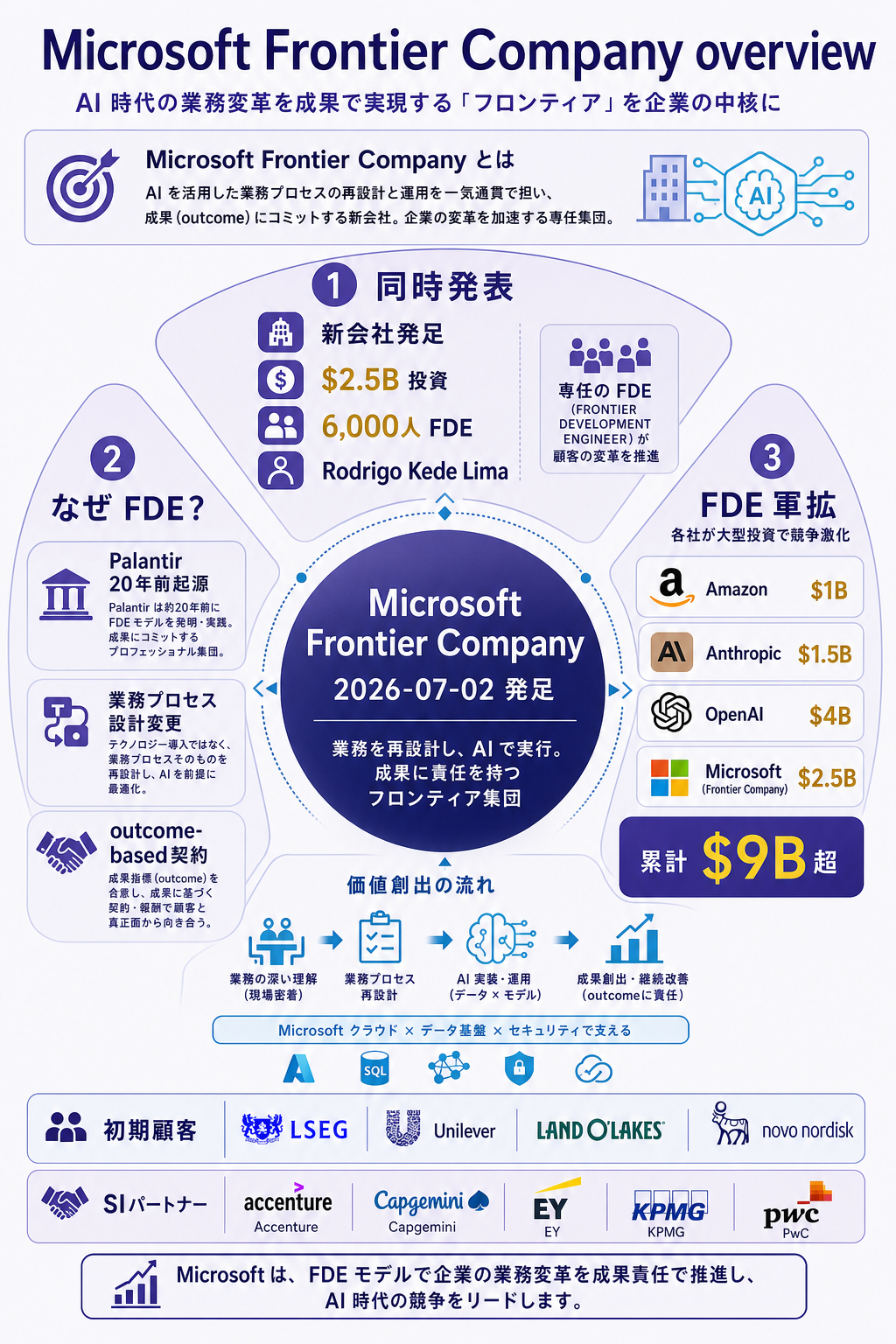

昨日 7月2日、世界最大級のソフトウェア会社であるマイクロソフトが、「AIをツールとして販売する会社」から「AIエンジニアを顧客の中に常駐させる会社」へ大きく舵を切る 発表を行いました。

新会社の名前は Microsoft Frontier Company。

投じられる金額は $2.5B(約3,800億円)、動員される人員は 6,000人。

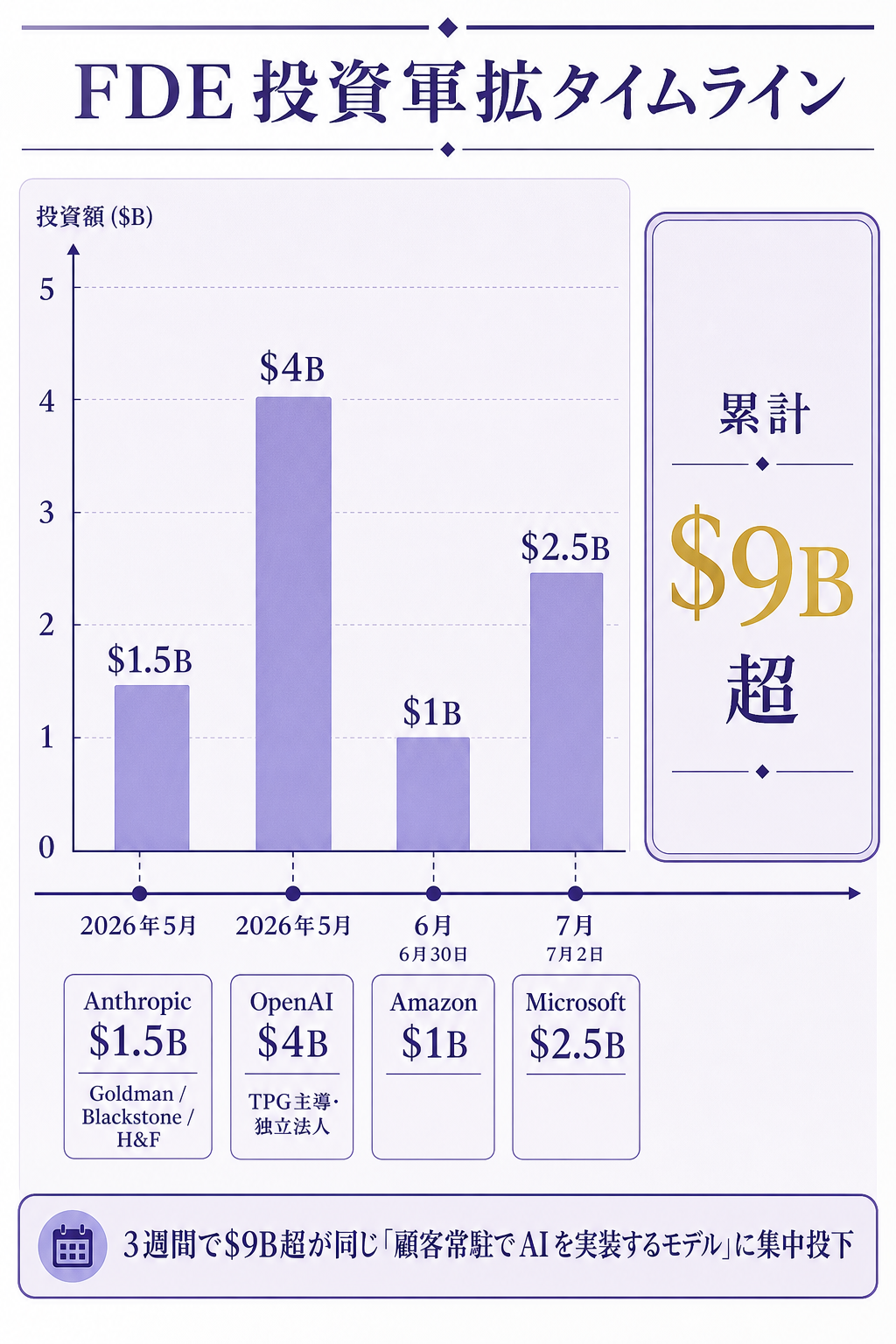

しかも、これは "AI業界の直近3週間で$8B以上が集中投下された同じ動き"の4番目のプレイヤーとしての参入発表です。

- 昨日 7月2日に発表されたこと — マイクロソフトが Microsoft Frontier Company を発足。$2.5B を投じ、既存の産業別・エンジニアリング・FDE(Forward Deployed Engineering)==専門家 6,000人 を再編して顧客企業に常駐させる。リーダーは Microsoft Asia 前会長の Rodrigo Kede Lima

- 初期顧客と連携先 — LSEG(ロンドン証券取引所グループ)・Unilever・Land O'Lakes・Novo Nordisk が最初のフラッグシップ顧客。SIパートナーとして Accenture・Capgemini・EY・KPMG・PwC の Big5 すべてと連携

- なぜ大きな話題なのか — 直近3週間で Amazon が $1B・Anthropic が $1.5B(Goldman/Blackstone/Hellman & Friedman共同)・OpenAI が独立法人として$4B超 を同じ「顧客に常駐して AI を実装する」モデルに投じており、Microsoft の $2.5B は業界4社目・累計 $9B 超のFDE軍拡競争 の一環

「エンジニアを客先に送り込むだけの話でしょ?」——確かに、この "Forward Deployed Engineering" というモデル自体は20年前に Palantir が始めた古い手法です。

しかし、世界最大のソフトウェア会社が「ツールを売って終わり」ではなく「顧客の中に住み込んで運用する」方向に本格参入した 意味は、AI 経済における "ソフトウェア会社と顧客の関係" が根本から変わりつつあることを示唆します。

本稿はこの7月2日の Microsoft Frontier 発表を (1) 何が発表されたのか・(2) なぜいま "顧客常駐" モデルなのか・(3) この動きが顧客企業(AIを買う側)に何を意味するか の3層でひもとき、FP&A・経営企画の視点で AI 導入コストの構造変化 を整理します。

詳細 — 昨日 7月2日の発表は"新会社"だけの話ではない

何が起きたのか — 3つの同時発表

Microsoft のプレスリリースを分解すると、組織・投資額・体制の3つが同時に発表された 日でした。

補足: 昨日2026-07-02の発表内容の分解

- 新組織の発足 — Microsoft Frontier Company を発足。Microsoft の言い分では "purpose-built company with its own leadership and financial accountability"(独自リーダーと財務責任を持つ目的特化の会社)だが、法人格としては独立会社ではなく、Microsoft 内部の "operating business unit"(事業ユニット)としての位置づけ

- 投資規模と人員 — 投じるのは $2.5B(約3,800億円)、動員する人員は 6,000人。人員の中身は "既存の Microsoft Industry Solutions Delivery ・技術コンサルタント ・サポート ・営業に、FDE専門家を統合" と説明されている。CNBC の取材によると、Microsoft は $2.5B が "新規支出か既存予算の付け替えか"、"何年間の総額か"は明言していない

- リーダーシップ — 責任者は Rodrigo Kede Lima(Microsoft Asia 前会長・30年キャリア)。CEO of Microsoft Commercial Business の Judson Althoff は "the largest, most capable, outcome-driven engineering organization"(最大規模・最高能力・成果駆動のエンジニアリング組織)と位置づけ

ここで重要なのは、「AIツールを売る」戦略から「AIオペレーションを顧客と共同運営する」戦略への転換を、独立会社の看板をつけて明示化した 点です。ソフトウェア会社が「販売後は自己責任」から「実装・運用まで一緒にやる」立場に移る のは、SaaS 時代の販売モデルからの大きな逆行にも見えます。

なぜ "Forward Deployed Engineering" なのか — Palantirが20年前に始めたモデルの再発見

「顧客の中にエンジニアを常駐させる」というモデル自体は新しくありません。20年前に Palantir が政府・防衛顧客向けに始めた "FDE(Forward Deployed Engineering)"モデル が原型です。

技術者が顧客のオフィス・データセンターに実際に赴き、そこで 要件定義から設計・実装・運用まで一気通貫で担う。

ソフトウェアを "パッケージとして納品してあとは顧客責任" にする従来のSaaS/エンタープライズソフト販売とは対極の思想です。

補足: FDE モデルが AI 時代に "ホットな新常識" に戻った3つの理由

- ① AIの実装は"設定"では終わらない — LLM を業務に組み込むには、社内データの整備・プロンプト設計・エージェント間の連携・モニタリングの設計・改善サイクル が必要で、これは「ソフトウェアの導入設定」ではなく "業務プロセスそのものの設計変更"に踏み込む必要がある

- ② 顧客の"AI 人材不足"は構造的 — 大企業が自社でAIエンジニアを雇うことは可能でも、数十人〜数百人単位のAI実装人材を短期に組成する体力は普通の会社にはない。ベンダー側から派遣を受ける方が現実的

- ③ 成果責任(outcome-based)へのシフト — 従来の "ライセンス販売" は "使われないまま眠るリスク" を顧客が全部負う構造。Judson Althoff の "outcome-driven" という言葉は、"導入して成果が出るまでベンダーが伴走する" 方向への意思表示

つまり、AI 時代における "販売する側と買う側の距離" は、SaaS 時代よりも大幅に近づく必要があるというのが、業界全体の認識に変わりつつあるということです。Microsoft はこの変化を "Frontier Company" という独立ブランドで明示した わけです。

3週間で$9B以上が動いたAI業界のFDE軍拡競争

Microsoft は "第1号" ではなく "第4番手" の参入者です。直近3週間だけで、AI業界の主要4社がほぼ同じモデルに巨額を投じています。

補足: 直近3週間のFDE系投資の並列

- Amazon(2日前・2026-06-30) — $1B のFDEイニシアチブ を発表。AWS Professional Services を軸に、AI 実装専門のフォワードデプロイ体制を発足

- Anthropic(2026年5月) — Goldman Sachs・Blackstone・Hellman & Friedman と共同で$1.5B の実装専門会社(PE支援型)

- OpenAI(2026年5月) — TPG が主導する $4B超の独立法人 として "AI Deployment Company" を発足

- Microsoft(本日・2026-07-02) — $2.5B・6,000人 の Microsoft Frontier Company

- 累計 — 3週間で $9B超 が同じモデルに集中。"AI を単に売るだけでは足りない" という業界共通認識 の証拠

「AIバブル」という言葉が独り歩きしがちですが、FDE軍拡競争が示しているのは "AI販売のマージン率よりも AI実装の粘着性の方が高い" という業界の集合的判断です。

ソフトウェアを売れば売り切りで終わるが、実装・運用を顧客と共同で担えば 「AI予算のライバル置き換えが物理的に難しくなる」 (=スイッチングコストが極めて高い)という構造を、各社が同時に見出したわけです。

もし深堀するなら — 3つの補助線

補助線① 従来の SI(システムインテグレーター)とは何が違うか

"顧客の中にエンジニアを常駐させて業務システムを作る" モデル自体は、日本の SI(NTTデータ・野村総研・富士通等)が長年やってきたことでもあります。

では Microsoft Frontier と従来 SI は何が違うのか。

差は3点あります。(1) ベンダー自身のプロダクトを"深く理解"した専門家を派遣する(従来SIは複数ベンダーのプロダクトを組み合わせる中立立場)、(2) outcome-based(成果ベース)の契約構造(従来SIは工数・作業量ベース)、(3) 開発したエージェントを Microsoft のクラウド(Azure)で運用させる(プロダクトへの誘導が組み込まれている)。"実質は Microsoft クラウドへの誘導装置" とも言える 位置づけです。

補助線② 6,000人という規模の実装可能性

"6,000人を客先常駐させる" ことは物理的に可能な規模かという素朴な疑問があります。

Microsoft の総従業員数は約228,000人(2025年12月時点)で、6,000人は 全社員の約2.6%。

人員を "既存の Industry Solutions Delivery ・技術コンサルタント ・サポート ・営業から再編" と説明していることから、新規採用ではなく既存人員の再配置 が主体です。

ただし FDE専門家(顧客常駐でエンジニアリング業務を担う人材) は現状全社員の一部にすぎず、"残りの人員をどれだけ短期に育成できるか"が実装のボトルネックになります。Rodrigo Kede Lima(Microsoft Asia前会長) がリーダーに抜擢されたのは、アジア市場で類似の"産業別営業組織"を作り上げた実績があるからと見られます。

補助線③ 顧客側の受入体制 — "AIエージェントの受入契約"という新しい契約類型

顧客企業(LSEG・Unilever等) がこのモデルを受け入れるには、社内に "AIベンダーの常駐エンジニアを迎え入れる契約フレーム" が必要です。

従来のSaaS契約は "ライセンス使用料+サポート" が中心でしたが、Frontier 型では "社内オフィスへの立ち入り権限・社内データへのアクセス権・成果責任分担・成果指標(KPI)の合意" が契約書の主要項目になります。

これは 日本企業では "経営企画・法務・情報システム部・人事総務" の4部門が横断で見る必要のある新しい契約類型 で、契約書テンプレートの整備そのものが 2026年後半の実務課題になりそうです。

🔎 FP&A実務的なアプローチの考察(クリックで展開/全員必読ではありません)

AIツールの世代交代と別に、"AIをどう買うか(コスト構造)" の議論が 2026年後半の FP&A 主要論点として浮上しつつあります。

Microsoft Frontier Company の発足は、"AI予算をライセンス費(サブスク)から専門家常駐費(サービス)に一部シフトする" 動きを加速する象徴的な出来事と読めます。

FP&A実務のチェックリストに落とし込むと3点:

① "AIライセンス費" と "AI実装費" を予算科目で分ける

従来、Microsoft 365 や Azure といった ライセンス費は "IT インフラ予算" 内で管理される のが普通でした。

しかし Frontier のような "客先常駐エンジニア費用"は"外部サービス費・コンサルティング費"の性質を帯びており、同じ Microsoft からの請求書でも予算科目が変わる可能性があります。

試算例として、IT予算 年間 $10M の会社 が Microsoft から従来 $2M のライセンス費を支払っていたとして、Frontier 経由の常駐エンジニアを1年間受け入れると年 $1M〜$3M の追加サービス費が発生。"IT予算の枠で吸収できるのか、サービス予算を新設するのか" が予算組み替えの実務判断になります。

② outcome-based 契約の "KPI合意" を FP&A が主導する

Frontier のような "成果ベース契約" は、"何をもって成果とするか(KPI)"の合意が契約書の中核になります。

ここで "KPI設定を IT 部門・現業部門任せにすると、FP&A が予実管理できない仕組みになる" リスクが高いです。FP&A の実務では、契約締結前に "KPIが業績数字(売上・粗利・工数削減額)と紐付いているか" を確認し、"成果未達時のリベート・ペナルティ条項" が明示されているかをチェックするのが 2026年後半の標準運用として推奨されます。

③ "AI人材のスイッチングコスト"を長期予算で織り込む

Frontier 型の "客先常駐" 契約は、ベンダー側エンジニアが社内の業務プロセスに深く入り込むほど、他ベンダーへの切り替えコストが積み上がるという構造です。

契約期間中は良くても、"3年後に別ベンダーに切り替えたい" と思ったときに、"社内ドキュメント化されていない業務ロジックがベンダー側エンジニアの頭の中にある" という状況に陥ると、切り替え費用が膨大になります。FP&A の長期予算では、"AI導入3〜5年後のスイッチングコスト" を潜在負債的に見積もり、"1ベンダー依存度が売上の何%以上になった時点で複数ベンダーに分散する"** といったガードレールを設けることが、2027年以降の主要論点になるでしょう。

試算例として、年商 $500M の中堅製造業 が Microsoft Frontier 経由で 年 $5M の実装サービス を3年契約したとします。

3年後の "スイッチングコスト" は、同等の業務プロセスをゼロから再構築する費用 として $8M〜$15M(1〜3年の再構築工数) に達する可能性があります。

この "潜在的な切替費用" を 簿外の "戦略的コスト" として長期予算に反映するか、"1年ごとに複数ベンダーの見積を取り続ける" ガードレールを設ける のが、AI 時代の FP&A における "ベンダー集中リスク" の実務対応として浮上する視点です。

まとめ

- 昨日 2026-07-02、Microsoft は Microsoft Frontier Company を発足。$2.5B・6,000人を投じて "AIエンジニアを顧客の中に常駐させる"モデルに本格参入

- リーダーは Rodrigo Kede Lima(Microsoft Asia 前会長)、初期顧客は LSEG・Unilever・Land O'Lakes・Novo Nordisk、SI連携は Accenture・Capgemini・EY・KPMG・PwC の Big5 すべて

- 直近3週間で Amazon $1B・Anthropic $1.5B・OpenAI $4B・Microsoft $2.5B の累計 $9B超 が同じ "Forward Deployed Engineering" モデルに集中投下

- 原型は 20年前に Palantir が政府・防衛顧客向けに始めた"顧客常駐エンジニアリング"モデル。AI 時代に "導入・運用まで伴走する"のが業界標準に"

- FP&A の観点では "AIライセンス費" と "AI実装費" を予算科目で分け、outcome-based 契約の KPI合意を主導し、長期でスイッチングコストを見積もる ことが 2026年後半以降の主要論点

理解度チェック

Q1. 2026-07-02 に発表された Microsoft Frontier Company について、本文で挙げられた事実として 正しくないもの はどれか。

- A. 投資額は $2.5B、動員人員は 6,000人

- B. リーダーは Microsoft Asia 前会長の Rodrigo Kede Lima

- C. 独立した法人格を持つ子会社として設立された

- D. 初期顧客に LSEG(ロンドン証券取引所グループ)・Unilever・Land O'Lakes・Novo Nordisk が含まれる

解答

正解: C。

Microsoft Frontier Company は Microsoft 内部の "operating business unit"(事業ユニット)として位置づけられ、独立した法人格を持つ子会社ではない。

Microsoft は "purpose-built company with its own leadership and financial accountability" と説明しているが、法人分離はしていない。

A・B・D は Microsoft 公式ブログと複数二次で確認済み。

Q2. 本文が説明する "Forward Deployed Engineering(FDE)" モデルの特徴として、当てはまらないもの はどれか。

- A. ベンダーのエンジニアが顧客のオフィス・データセンターに常駐して実装・運用まで一気通貫で担う

- B. モデルの原型は 20年前に Palantir が政府・防衛顧客向けに始めた

- C. 従来の SaaS 販売と比べて、"販売後は自己責任" のモデルを徹底する

- D. AI 時代の "業務プロセスそのものの設計変更" に踏み込むため、注目が再燃している

解答

正解: C。FDE モデルは "販売後は自己責任" のSaaS モデルとは対極で、"導入・運用まで伴走する" のが本質。A・B・D は本文の説明どおり。

Q3. 直近3週間で "顧客常駐で AI を実装する" 同じモデルに投じられた金額の組み合わせとして、本文で挙げられていないもの はどれか。

- A. Amazon $1B(2026-06-30)

- B. Anthropic $1.5B(Goldman/Blackstone/Hellman & Friedman 共同、2026年5月)

- C. OpenAI $4B超(TPG主導の独立法人、2026年5月)

- D. Google $3B(DeepMind 主導、2026-06-25)

解答

正解: D。

本文は Microsoft・Amazon・Anthropic・OpenAI の4社の累計 $9B超を挙げているが、Google DeepMind の $3B は本文に登場しない(2026年6月時点で Google はこの分野の独立ファンドを発表していない)。

A・B・C は複数二次で確認済み。

関連リンク

- Microsoft 公式ブログ — Microsoft Frontier Company: AI engineering that amplifies and protects your intelligence

- CNBC — Microsoft commits $2.5 billion and 6,000 employees to new AI implementation unit

- GeekWire — Microsoft unveils $2.5B 'Frontier Company' to embed AI engineers inside customers

- TechCrunch — Microsoft launches its own AI deployment company with $2.5 billion commitment

- 情報・通信業主要プレイヤー比較

- 情報・通信業業界基礎ガイド

出典

一次情報

- Microsoft 公式ブログ: "Microsoft Frontier Company: AI engineering that amplifies and protects your intelligence"(Judson Althoff・2026-07-02) — https://blogs.microsoft.com/blog/2026/07/02/microsoft-frontier-company-ai-engineering-that-amplifies-and-protects-your-intelligence/

二次情報(複数一致)

- CNBC: "Microsoft commits $2.5 billion and 6,000 employees to new AI implementation unit"(2026-07-02)

- GeekWire: "Microsoft unveils $2.5B 'Frontier Company' to embed AI engineers inside customers"(2026-07-02)

- TechCrunch: "Microsoft launches its own AI deployment company with $2.5 billion commitment"(2026-07-02)

- Fierce Network: "Microsoft launches Frontier Company with $2.5B for scaling enterprise AI transformation"(2026-07-02)

- The AI Insider: "Microsoft Launches $2.5B Frontier Company to Drive Enterprise AI Deployments at Scale"(2026-07-02)

factcheck メモ

- 投資額 $2.5B・人員 6,000人・リーダー Rodrigo Kede Lima・発足日 2026-07-02 は Microsoft 公式と CNBC・GeekWire・TechCrunch の3経路で一致

- 初期顧客 LSEG・Unilever・Land O'Lakes・Novo Nordisk は Microsoft 公式ブログで確認、GeekWireで再確認

- SIパートナー Accenture・Capgemini・EY・KPMG・PwC は Microsoft 公式ブログで確認

- 競合3社の投資額(Amazon $1B・Anthropic $1.5B・OpenAI $4B)は CNBC・GeekWire で一致

- $2.5B が新規支出か既存予算の付け替えかは Microsoft は明言せず(CNBC取材)

- FDE モデルの Palantir 起源説(20年前)は業界共通の理解として複数二次で言及

- FP&A 実務の試算例($500M中堅製造業のスイッチングコスト $8M〜$15M 等)は本稿独自の概算で、実企業データではないため参考値