株価に3割上乗せしても『安すぎる』と断られた買収劇 — 世界最大の倉庫の大家が英SEGROに挑む£12.6bnの全株式交換と、7月22日の“最終期限”

【国際・海外企業】連載・投資・決算英国米国【横断・M&A】【経済・REIT】

#investment#Prologis#SEGRO#REIT#物流不動産#敵対的買収#M&A#全株式交換#英国

目次

株価に3割上乗せしても『安すぎる』と断られた買収劇 — 世界最大の倉庫の大家が英SEGROに挑む£12.6bnの全株式交換と、7月22日の“最終期限”

株価に3割上乗せした買収提案が、受け手の取締役会から「安すぎる」と一蹴されました。

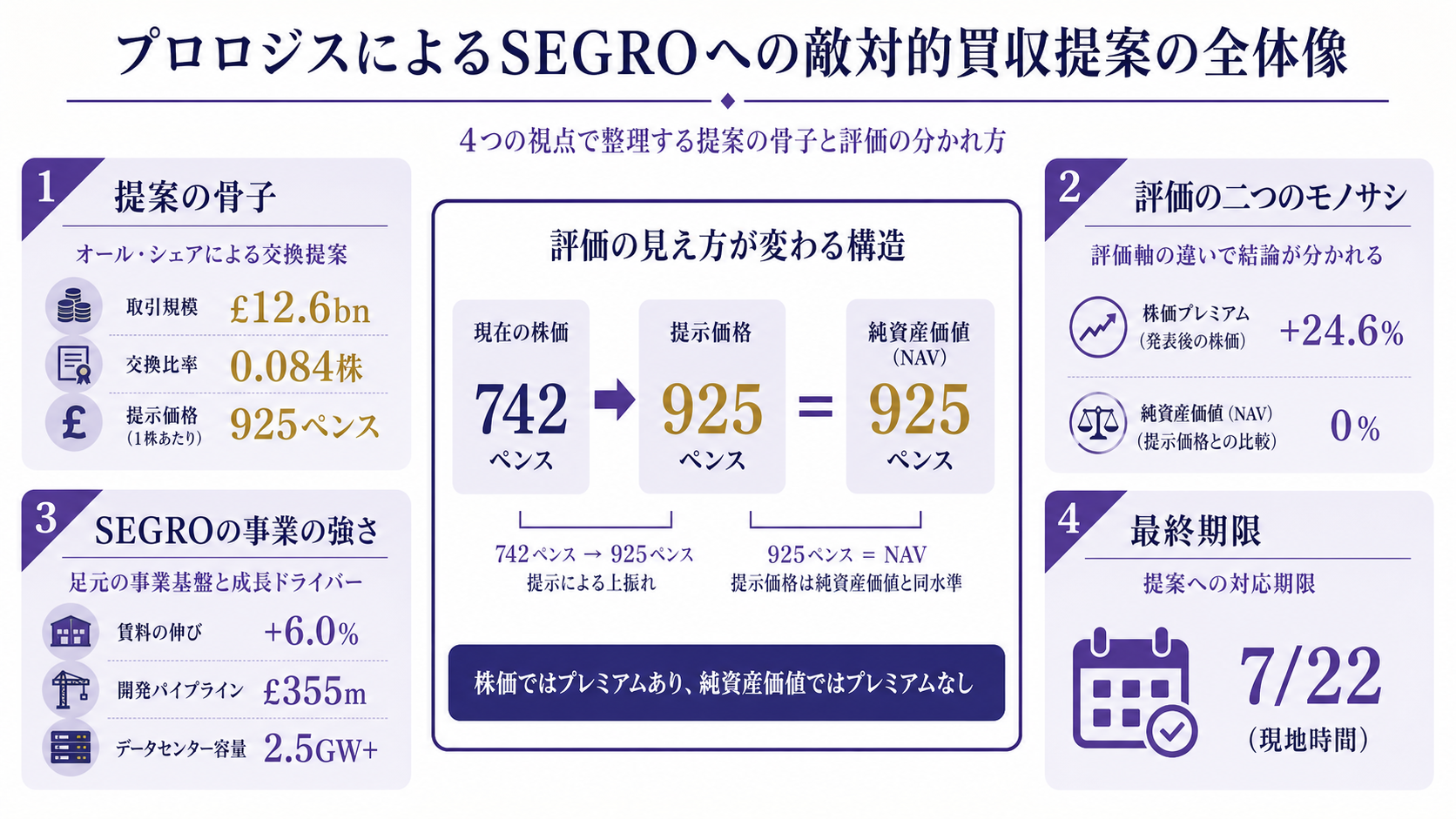

世界最大の物流施設の大家である米プロロジスが、欧州最大級の倉庫の家主である英SEGRO(セグロ)に仕掛けた £12.6bn(約2.4兆円)の買収です。

ふつう「株価より高く買う」と言われれば割高に聞こえます。

ところが不動産会社では株価と「帳簿上の価値」が大きくずれることがあり、その差が今回のすれ違いの正体です。

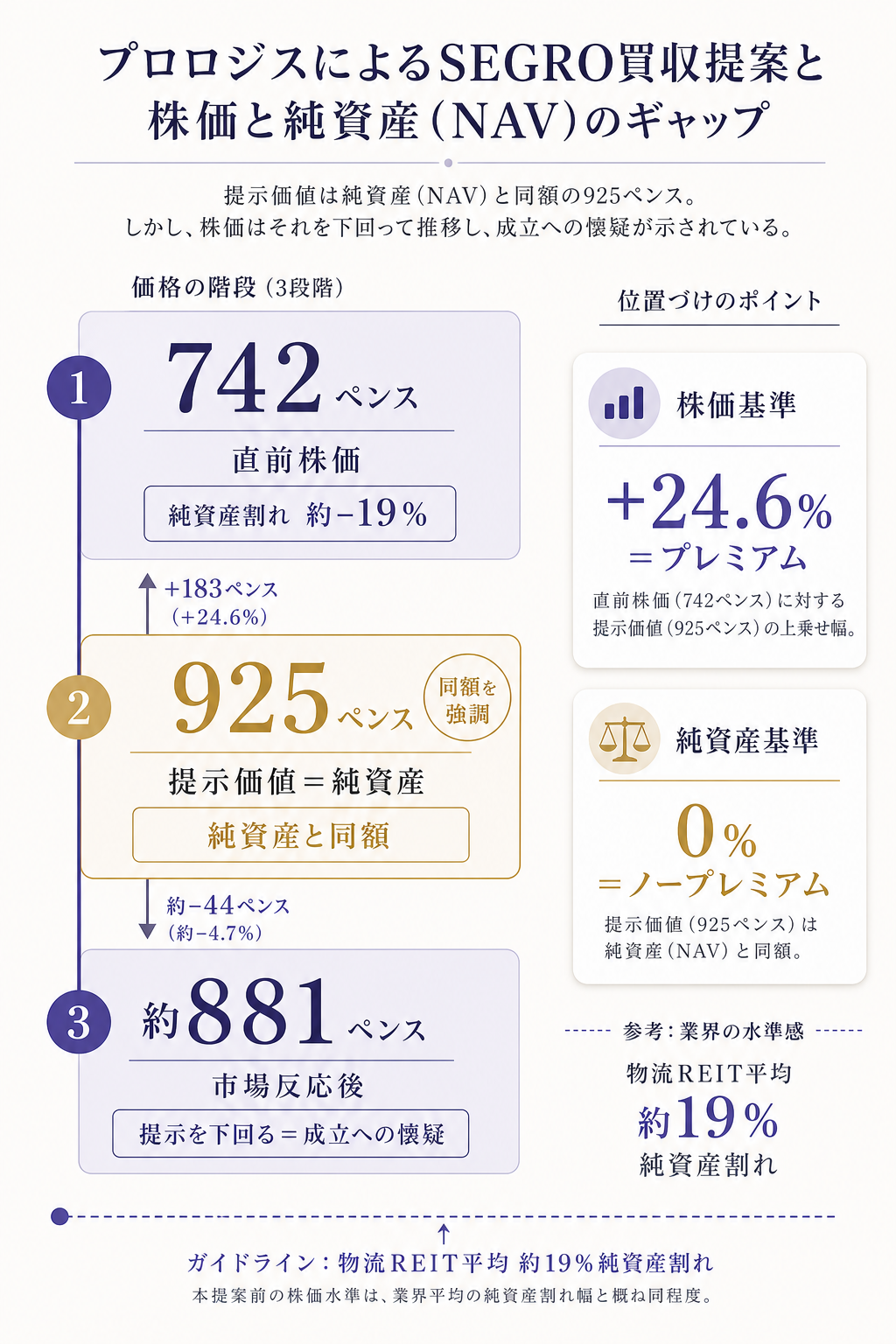

提示された1株925ペンスは、直前の株価には約3割の上乗せでも、SEGRO自身がはじく純資産の額とぴったり同じ——「帳簿には1ペンスも上乗せしていない」値付けでした。

この記事では、提案の中身・なぜ上乗せが「安すぎる」に反転するのか・この攻防を実務でどう読むかの順に分けて追います。

何が起きたか — 全株式交換で£12.6bn、しかし現金は1円も出ない

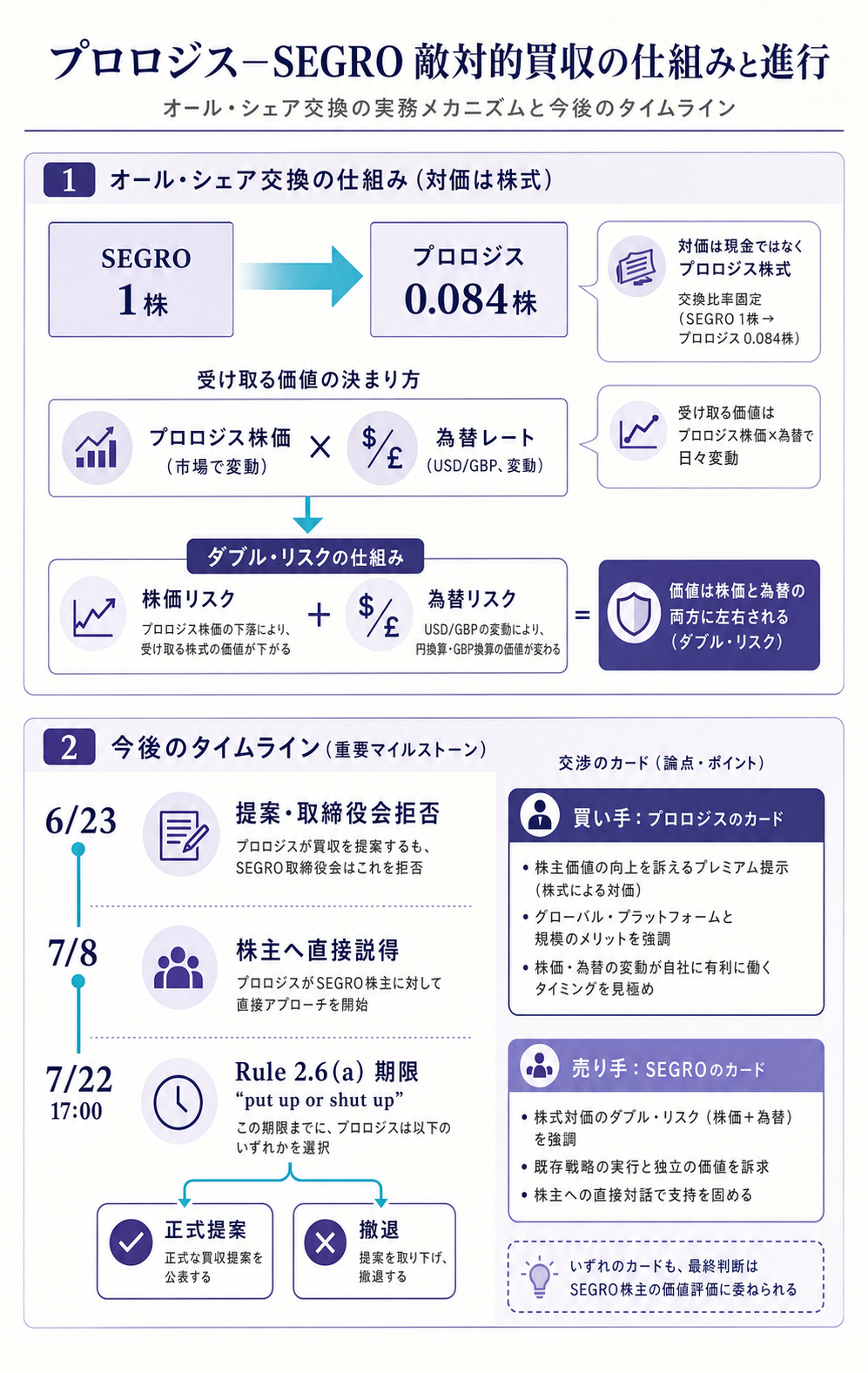

プロロジスの提案は、自社株だけで払う「全株式交換」で、SEGRO株主に現金は渡さない構造です。 SEGRO株1株につきプロロジス株を0.084株わたす条件で、提案時点の価値は1株925ペンス、全体で £12.6bn になります。

上乗せ幅は、どの株価を基準に測るかで変わります。数字を並べると、直前終値には約3割、少し均した平均には3割強を乗せた提案だと分かります。

| 基準となるSEGRO株価(2026-06-23) | 株価 | 925ペンス提示の上乗せ |

|---|---|---|

| 前日終値 | 742ペンス | +24.6% |

| 直近1か月の平均(VWAP) | 730ペンス | +26.7% |

| 直近3か月の平均(VWAP) | 704ペンス | +31.4% |

提示価値925ペンスは、プロロジス株$145.3と英ポンド/米ドル1.32を前提に換算した金額です。

全株式交換なので、この価値はプロロジスの株価が動けば一緒に動きます。

SEGRO株主が最終的に受け取る価値は「今日の925ペンス」で固定されているわけではありません。

SEGROの取締役会は、この提案を全会一致で拒否しました。「当社の価値に対する見方をはるかに下回る」「機会主義的だ」というのが理由です。株価が沈んでいる隙をつかれた、という受け止めです。

市場の反応も、この綱引きを映しました。

拒否の報を受けてSEGRO株は約 +19% 跳ね、881ペンス前後まで上げています。

ただし提示の925ペンスには届いておらず、投資家が「この提案がこのまま成立するとは限らない」と見ていることが読み取れます。

用語の補足

- REIT(不動産投資信託) — 賃貸ビルや倉庫を保有し、賃料収入をおもに配当として株主に配る上場会社。プロロジスもSEGROも物流施設に特化したREIT。

- 全株式交換(all-share offer) — 買い手が現金ではなく自社株を対価に払う買収。買い手は現金を減らさずに済むが、対象株主は「買い手の株」を受け取るため、その後の株価変動を引き継ぐ。

- VWAP — 出来高で重みづけした平均株価。特定日の終値より、一定期間の「実勢の値」を表す。

- Rule 2.6(a)(英買収規則) — 英国の企業買収を仕切るルールで、買収を検討する側に「正式提案するか撤退するか」を期限までに迫る“put up or shut up”の条項。

なぜ「3割上乗せ」が「安すぎる」に反転するのか — 株価と純資産のズレ

カギは、不動産会社の株価が「1株あたりの純資産(NAV)」を下回って取引されがちで、プロロジスはその純資産ちょうどの値段を出した点にあります。 SEGROが直前に開示した1株あたり純資産(EPRA NTA)は、2025年末時点で925ペンス。

プロロジスの提示価格と、偶然ではなく同額です。

つまりプロロジスは、株価742ペンスには約3割上乗せしつつ、SEGROが自ら算定する純資産925ペンスには一切上乗せしていません。

株価基準では「プレミアム」、純資産基準では「ノープレミアム」——同じ925ペンスが、見る物差しで割高にも割安にも映るのが今回の急所です。

なぜ株価が純資産より安くなるのか。

不動産REITの株は、ここ2年ほど純資産に対して平均で約 19% 安く取引されてきました。

金利が高いと将来の賃料の価値が割り引かれ、投資家が「帳簿の評価額はいずれ下がる」と身構えるためです。

SEGRO側の反論は、この帳簿価値925ペンスすら実力を映していない、というものです。

同社の2025通期は、新規契約賃料が過去最高の£99m、既存物件の純賃料が前年比 +6.0% 伸び、稼働率95%・顧客維持82%と土台は堅い。

加えて、まだ賃料に反映されていない伸びしろが手元にあります。

その伸びしろの中心が、開発用地とデータセンターです。

SEGROは新規開発から年£355mの賃料増を見込み、開発利回りは7〜8%。

とりわけ2.5ギガワット超の電力を確保した用地はデータセンター化の余地が大きく、ロンドンのパーク・ロイヤルでは£1bn規模の案件を進めています。

取締役会が「機会主義的」と呼ぶのは、この将来価値が帳簿に十分乗る前に、帳簿ちょうどで買おうとしているからです。

買い手のプロロジスから見れば、話は逆になります。

世界最大の産業用REIT(時価総額約$135bn)にとって、株価が沈んで純資産割れしている今こそ、割安に規模を足せる好機です。

SEGROの開発・データセンターの潜在価値を「自社の運営力なら引き出せる」と踏み、その先取り分を織り込んで925ペンスを出したという構図です。

この攻防を、実務でどう読むか — 全株式交換と“最終期限”の重み

全株式交換の提案を受け取る側がまず確かめるのは、「提示価値」ではなく「交換比率」です。 現金の買収なら受け取る金額は固定ですが、今回はSEGRO株1株=プロロジス株0.084株という比率だけが固定で、円換算・ポンド換算の価値は買い手の株価しだいで揺れます。

925ペンスという数字は、あくまでプロロジス株$145.3・ポンドドル1.32を置いたときのスナップショットです。

プロロジス株が下げれば、SEGRO株主が最終的に手にする価値も目減りします。

クロスボーダーの全株式交換では、買い手の株価と為替の二重の変動を引き受けることになる——この点を「925ペンスの提示」という一行から読み分ける必要があります。

対象会社の価値を測るときも、株価だけを起点に置くと判断を誤ります。

純資産割れしている会社では、「株価への上乗せ率」は割安な出発点から測った見かけの大きさにすぎません。

純資産(NAV)に対していくら乗せているか、さらに帳簿に映っていない開発・データセンターのパイプラインをどう評価するか——この二段構えで初めて「本当に高い提案か」が見えてきます。

今回は株価に+24.6%でも純資産には0%で、後者の物差しでは「支配権を奪う対価(コントロール・プレミアム)を払っていない」に近い水準です。

そして、この攻防には固い締め切りがあります。

英国の買収規則 Rule 2.6(a) により、プロロジスは 2026年7月22日 17時(ロンドン時間)までに、正式な買収提案を出すか、撤退を宣言するかを迫られます。

いわゆる“put up or shut up”で、買い手が対象株を長く不安定な宙づりにしておけない仕組みです。

この期限は、SEGRO株主の交渉カードでもあります。

取締役会が拒否したまま期限が来れば、プロロジスは条件を上げる(現金を混ぜる/交換比率を増やす)か、撤退するかの二択に追い込まれます。

7月8日前後にプロロジスが取締役会を飛び越えて株主に直接エンゲージメントを促したのは、この期限を意識して外堀を埋める動きでした。

買い手が現金を出さない全株式交換であるほど、「株主にとって本当に得か」を測る目線が効いてきます。

見立てと監視ポイント

この先は、7月22日の期限・提案条件の引き上げ・物流REIT全体の割安是正の3点で、この一件の帰結が定まります。 どれも短期に輪郭が出ます。

- 7月22日の“最終期限”の結末 — プロロジスが正式提案(Rule 2.7)に踏み切るか、撤退するか、あるいは期限延長を受けるか。ここが最初の分岐点です。撤退なら跳ねたSEGRO株がどこまで戻すかが、市場の本音を映します。

- 条件が「純資産超え」まで上がるか — SEGROの拒否理由は「帳簿価値ちょうどでは安い」でした。プロロジスが現金を混ぜる、または交換比率を引き上げて925ペンスを明確に超えるかが、支配権の対価を払う気があるかの試金石です。

- 物流REITの純資産割れが埋まるか — 今回は「株価が純資産より2割安い」構造が買収を招きました。金利低下や賃料の伸びでこの割安が縮めば、同種の敵対的買収の芽は減ります。同業の株価が純資産に対しどう動くかを、SEGRO単体より広く見る点です。

腹落ち確認の問い

「直前の株価に24.6%も上乗せした提案」を、SEGROの取締役会はなぜ『安すぎる』と拒否できたのでしょうか。 不動産会社の株価と純資産の関係、そして帳簿に映っていない価値をふまえて考えてみてください。

考え方

鍵は「株価はすでに安い出発点だった」という点です。

SEGROのような不動産REITの株は、金利高の局面で1株あたり純資産(NAV)を下回って取引されがちで、直近2年は平均で約19%の純資産割れでした。

だから「株価742ペンスへの+24.6%」は、割安に沈んだ株価から測った見かけの大きさにすぎません。

実際、プロロジスの提示925ペンスはSEGROが自ら算定した純資産(EPRA NTA、2025年末925ペンス)とぴったり同額で、帳簿価値には1ペンスも上乗せしていません。

つまり株価基準ではプレミアムでも、純資産基準ではノープレミアムです。

さらにSEGRO側は、その帳簿価値すら実力を映していないと主張します。

新規開発から年£355mの賃料増、7〜8%の開発利回り、2.5ギガワット超のデータセンター用地——これらの将来価値はまだ帳簿に十分乗っておらず、取締役会は「その先取り分を織り込む前に、帳簿ちょうどで買おうとしている」と読んだわけです。

会社を丸ごと支配する買収では、通常は帳簿価値を超える「支配権の対価」を払うのが筋で、今回はそれが乗っていない。

だから「株価には上乗せ、でも価値には上乗せなし」という一点で、取締役会は上乗せ率の見かけに惑わされず拒否できたのです。

関連リンク

- 一次情報(買収提案): Prologis — Creating Shareholder Value Through a Possible SEGRO and Prologis Combination(2026-06-23)

- 一次情報(対象社の実力): SEGRO — Results for the year ended 31 December 2025(2026-02-20)

- 二次情報(拒否と株価反応): QuotedData — SEGRO soars 19% as it rejects £12.6bn all-share bid from Prologis

- 関連の既出深掘り(事業分離・M&A): FedEx陸送切り離し-身軽な巨人への変身

- 関連業界レポート: 不動産業主要プレイヤー比較_FP&Aと投資視点

- 関連業界レポート: 不動産業業界基礎ガイド

- 関連業界レポート: 倉庫・運輸関連業業界基礎ガイド

出典

- 一次(買収提案) — Prologis「Creating Shareholder Value Through a Possible SEGRO and Prologis Combination」(2026-06-23)。全株式交換・SEGRO1株につきプロロジス0.084株・提示価値925ペンス(プロロジス株$145.3/GBP:USD1.32前提)・総額£12.6bn・上乗せは前日終値742ペンスに+24.6%/1か月VWAP730ペンスに+26.7%/3か月VWAP704ペンスに+31.4%・SEGROのEPRA NTAは2025-12-31時点で925ペンス・Rule 2.6(a) の期限は2026-07-22 17:00ロンドン時間。IRを直接 WebFetch 照合: https://ir.prologis.com/press-releases/detail/1040/creating-shareholder-value-through-a-possible-segro-and

- 一次(対象社の実力) — SEGRO「FY2025 Results」(2026-02-20)。ポートフォリオ評価額£19bn・新規契約賃料£99m(過去最高)・LFL純賃料+6.0%・稼働率95%・顧客維持82%・パイプライン新規賃料£355m・開発利回り7〜8%・データセンター用地2.5GW+・パーク・ロイヤル£1bn案件。公式PDFを WebFetch 照合: https://www.segro.com/media/xm5nnedv/fy25-press-release-full-version-final.pdf

- 二次(拒否・株価反応・規模感) — SEGRO取締役会が全会一致で拒否(「機会主義的」「価値をはるかに下回る」)、SEGRO株は約+19%(約881ペンス、提示925ペンスを下回る)、SEGRO時価総額約£10bn、プロロジス時価総額約$135bn(世界最大の産業用REIT)、物流REITは純資産に対し約19%割安(2年平均)。QuotedData https://quoteddata.com/2026/06/prologis-of-us-launches-12-6bn-all-share-bid-for-segro//The Globe and Mail/PERE で一致

- source_confidence: High(提案条件・対象社実力とも公式一次を WebFetch 照合。取締役会拒否・株価反応・規模感は複数二次で照合)

- 注記: 7/8前後のプロロジスによる株主直接説得は CEP-Research 見出しで確認(本文は購読制で一部未取得)。全株式交換のため提示925ペンスはプロロジス株価と為替で変動する(固定額ではない)。£→円は約190円/£で概算換算。