ライバル同士が「自前では勝てない海外事業」を1つの会社に束ねた日 — 英BTと米ベライゾンが国際接続事業を50:50合弁化、売上6,000億円・180カ国、精算金940億円の狙い

【国際・海外企業】連載・投資・決算英国米国【経済・通信】【横断・M&A】

#investment#BT#Verizon#JV#カーブアウト#持分法#通信

目次

ライバル同士が「自前では勝てない海外事業」を1つの会社に束ねた日 — 英BTと米ベライゾンが国際接続事業を50:50合弁化、売上6,000億円・180カ国、精算金940億円の狙い

概要

「大きな会社なら、海外でも当然強いはず」——そう思いがちですが、通信の世界では "自国では巨人でも、海外の法人向け事業では中途半端な規模" という会社が少なくありません。

2026年6月29日、その現実を示す発表がありました。

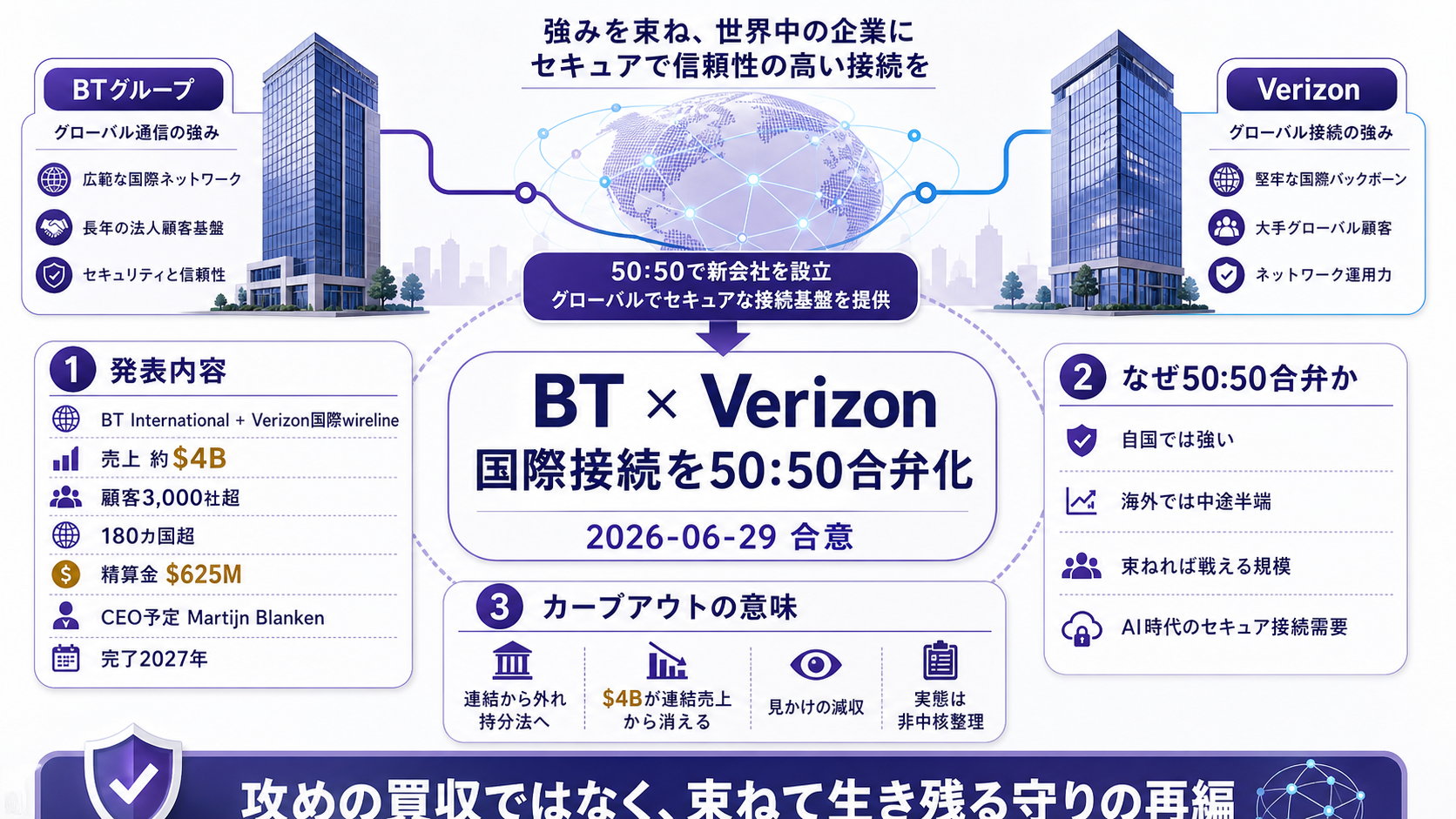

英国の通信最大手 BT グループ と米国の通信大手 ベライゾン が、それぞれの"国際法人向け接続事業"だけを切り出して、1つの共同会社(50:50の合弁)に束ねる ことで合意したのです。

- 6月29日に発表されたこと — BT とベライゾンが、国際法人向け接続事業を 50:50 の合弁会社(JV)に統合。合算の年間売上は 約6,000億円($4B)、顧客は 3,000社超、180カ国超 をカバー

- お金の動き — ベライゾンが BT に約940億円($625M)の"精算金"(equalization payment)を支払う。持ち寄る事業の価値の差を現金で調整し、きっちり50:50にそろえる ための支払い

- 体制と時期 — 新会社のCEO就任予定者は Martijn Blanken(2026年9月1日に BT 入り)。完了は 2027年見込み で、各国の規制当局の承認 が条件

「なぜ買収せず、わざわざライバルと"折半の会社"を作るのか?」——ここに、この取引の本質があります。

両社にとって国際法人向け接続は 自国では主力でも、単独ではグローバルで戦える規模に届かない"中途半端な事業"。

それを 互いに持ち寄って一つにすれば、いきなり世界180カ国・売上6,000億円の"戦えるプラットフォーム"になる ——これは "買って大きくなる"のとは違う、"束ねて生き残る"守りの再編です。

本稿はこの6月29日の BT×ベライゾン合弁を (1) 何が発表されたのか・(2) なぜ買収ではなく50:50合弁なのか・(3) この"カーブアウト(事業切り出し)"が会計・投資家にどう映るか の3層でひもとき、JV・事業切り出しを FP&A の視点でどう読むか を整理します。

詳細 — 「海外事業だけを切り出して折半」の中身

何が起きたのか — 3つのポイント

BT とベライゾンの発表は、統合の中身・お金の動き・時間軸の3つ に分けると理解しやすくなります。

補足: 2026-06-29の発表内容の分解

- 何を束ねるのか — BT International(BT の多国籍企業向けの安全な通信・ネットワーク事業)と、ベライゾンの国際法人向け固定通信(wireline)部門 を統合。合算で 年間売上 約$4B(約6,000億円)・顧客3,000社超・180カ国超。新会社は "AI時代に向けたセキュアな接続基盤"をうたう

- お金はどう動くか — 出資比率は 50:50(議決権も対等)。ただし持ち寄る事業の価値は完全には等しくないため、ベライゾンが BT に $625M(約940億円)の精算金(equalization payment)を支払って、価値をそろえる

- 誰が率い、いつ完了するか — 新会社のCEO就任予定者は Martijn Blanken(2026年9月1日に BT 入りし準備)。移行期は Clive Selley が BT International の CEO を継続。取引完了は 2027年 見込みで、各国の規制当局の承認・所要地域での従業員協議 が条件

BT の CEO アリソン・カークビーは "顧客はAI時代に向けて設計された新しいセキュアな接続基盤の恩恵を受ける"と述べ、ベライゾンの CEO ダン・シュルマンも "最先端でAI対応の、顧客専用のセキュアな基盤"と位置づけています。両社とも"AI時代の企業向けネットワーク需要"を統合の名目に掲げている のが特徴です。

なぜ今、ライバルが海外事業を束ねるのか

ポイントは、両社にとって"国際法人向け接続"がどういう位置づけの事業か にあります。

補足: "束ねて生き残る"再編になった3つの理由

- ① 自国では強いが、海外では中途半端 — BT は英国で、ベライゾンは米国で圧倒的でも、"多国籍企業に世界中で安全な回線を提供する"国際事業では、単独だとグローバル勢に対して規模が足りない。両社の海外部門は"自社の中では非中核で、単独では戦えない"存在だった

- ② 束ねれば一気にスケールが出る — 別々なら中途半端でも、合算すれば売上6,000億円・180カ国・顧客3,000社の"戦えるプラットフォーム" に届く。顧客の多国籍企業は"世界のどこでも1社で安全につながる"ことを求めるため、カバー範囲の広さがそのまま競争力 になる

- ③ AI時代のネットワーク需要という追い風 — AIやクラウドの利用が広がるほど、企業は"拠点をまたいで大量データを安全に運ぶ回線" を必要とする。両社はこの需要を、単独の投資ではなく"共同のプラットフォーム"で取りに行く判断をした

つまりこれは、成長事業を奪い合う攻めの買収ではなく、"単独では勝てない事業"を持ち寄って延命・強化する守りの再編 です。通信のように巨額の設備と広い網が要る事業ほど、こうした"ライバル同士の共同化"が合理的 になります。

JVカーブアウトとは — 「連結から外れる」意味

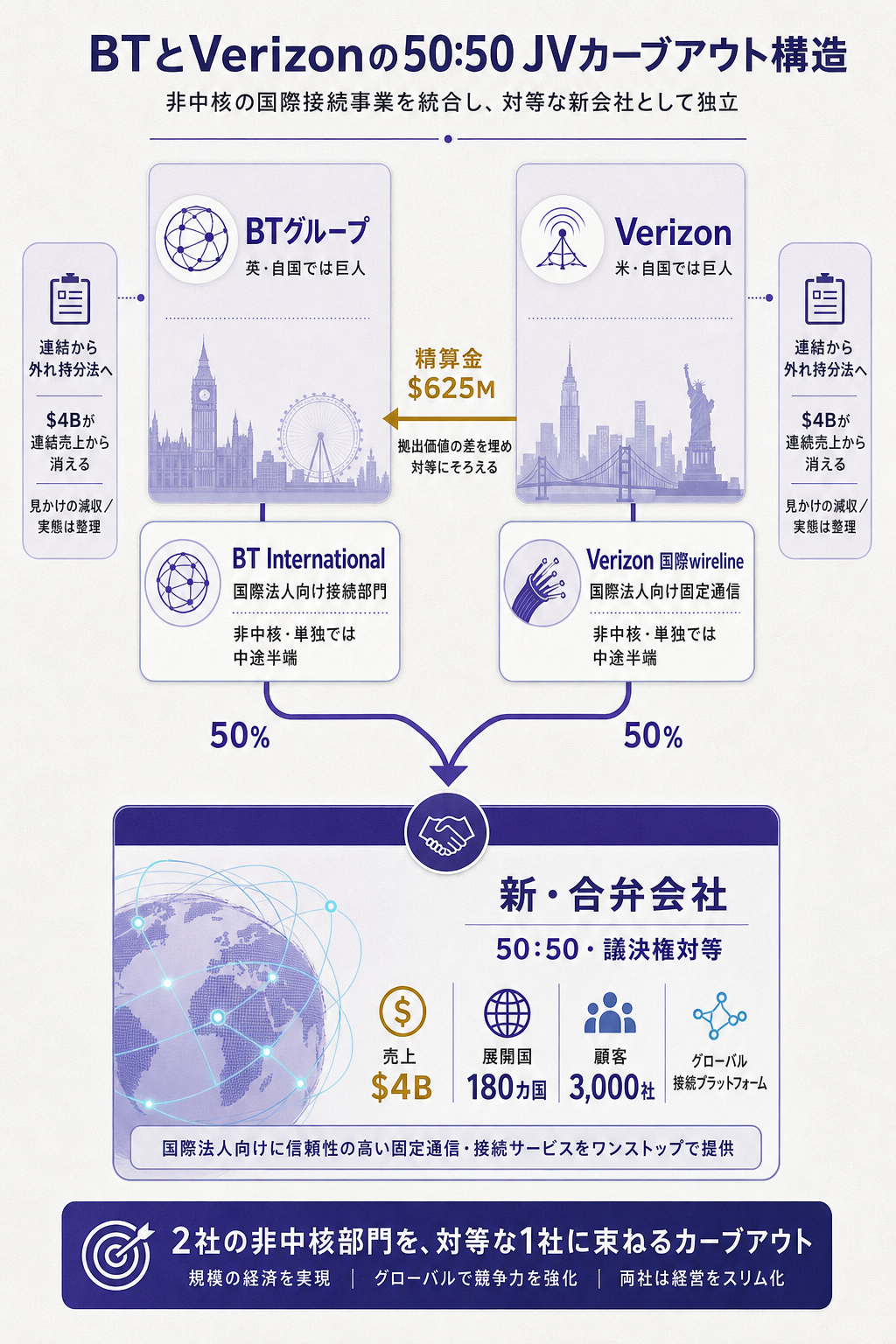

この取引でもう一つ重要なのは、両社が国際事業を"自社の連結(グループ決算)"から切り離す ことです。

補足: カーブアウトと持分法の基礎

- カーブアウト(事業切り出し) — 会社の一部門を、資産・契約・従業員ごと切り出して別会社にすること。今回は BT・ベライゾンが それぞれの国際部門を切り出し、共同の新会社に拠出 する

- 50:50だと"連結"から外れる — 通常、子会社(過半数支配)は親会社の売上に丸ごと合算(連結)される。だが 50:50の合弁は"どちらも支配していない"ため、原則として連結から外れ、"持分法"(利益の取り分だけを1行で反映) に変わる

- 見かけ上は"減収"に見える — 結果として、両社の連結売上からこの国際事業(合算$4B)が消える。数字だけ見ると減収だが、実態は"非中核事業を共同の器に移した"整理であり、中身をきちんと説明できるかが問われる

"大きな売上が連結から消えるのに、なぜ前向きな再編なのか" ——この一見の矛盾を読み解くことが、JV・カーブアウトを理解する鍵になります。

もし深堀するなら — 3つの補助線

補助線① なぜ"買収"ではなく"50:50合弁"なのか

BT がベライゾンの海外部門を丸ごと買う(またはその逆)選択肢もあり得ました。

それでも 50:50合弁を選んだ理由 は3つ考えられます。(1) 巨額の買収資金が要らない(互いに事業を現物で持ち寄るため、大きな現金支出は精算金 $625M 程度で済む)、(2) どちらの顧客基盤も失いたくない(一方が買えば他方の顧客が離れかねないが、対等JVなら両方の顧客を引き継げる)、(3) リスクと投資を折半できる(AI時代のネットワーク投資は重く、単独で背負うより分担したい)。"対等だからこそ、両社の強みと顧客を足し合わせられる" のが50:50の狙いです。

補助線② 精算金(equalization payment)$625M は何を精算しているのか

ベライゾンが BT に $625M(約940億円)を払う のは、罰金でも買収代金でもありません。両社が持ち寄る事業の"価値"が完全には等しくないため、その差を現金で埋めて、出資比率をぴったり50:50にそろえる ための調整金です。

たとえば BT が拠出する国際事業の評価額の方がベライゾンより $625M 相当高い とすれば、その差額をベライゾンが現金で補って初めて"対等"になる。

M&AやJVの実務では、"持ち寄る資産の公正価値(フェアバリュー)"を第三者評価で算定し、その差を精算する のは定石で、この金額の向きと大きさから"どちらの事業がより価値ありと見なされたか"が読める のも面白い点です(今回は BT 側が受け取る=BT の国際事業がやや高く評価された構図)。

補助線③ 完了が2027年=規制当局の承認が要る理由

発表は2026年6月でも、完了は2027年です。

この1年以上のタイムラグは、各国の規制当局の承認(competition/regulatory clearances)と、所要地域での従業員協議 が必要だからです。

国際通信は 通信インフラという公共性の高い事業 であり、"競争が損なわれないか""安全保障上の懸念はないか"を各国当局が審査 します。

180カ国をまたぐ事業だけに、主要国それぞれの承認を積み上げる必要があり、時間がかかる。

投資家目線では、"発表=確定"ではなく、"承認プロセスで条件が付く・遅れる・最悪は破談"のリスクが完了まで残る 点に注意が要ります。

🔎 FP&A実務的なアプローチの考察(クリックで展開/全員必読ではありません)

BT×ベライゾンの合弁は、"非中核だが単独では勝てない事業を、どう整理して価値を守るか" という、多くの企業に共通する経営管理の論点を含みます。

FP&A(経営管理)の実務チェックリストに落とすと3点です。

① "連結から外れる減収"を、投資家にどう説明するか

50:50合弁化で 合算 $4B(約6,000億円)の売上が両社の連結決算から消え、持分法(利益の取り分だけを1行で反映)に変わります。

数字だけ見れば減収ですが、実態は"非中核事業の整理"です。FP&A の実務では、この"見かけの減収"を必ず"継続事業ベース"と"整理の影響"に分けて開示・説明する 必要があります。

試算例として、連結売上 $30B の会社が $4B の事業を50:50 JVに移す と、翌期の連結売上は 単純計算で $26B へ約13%減。

この13%減を"事業悪化"と誤読されないよう、"JV化による会計上の影響 −$4B/継続事業は横ばい"と分解して見せる のが、決算説明の要点になります。

② 拠出資産の"公正価値"評価と精算金の会計処理を詰める

精算金 $625M(約940億円)は、両社が持ち寄る事業の公正価値の差を埋める調整 です。

FP&A・経理の実務では、(a) 自社が拠出する事業の公正価値をどう算定するか(第三者評価・DCF・類似取引比較)、(b) 精算金の受払いを損益に出すのか資本取引として処理するのか、(c) 拠出で生じる"みなし売却損益"の有無 を、会計基準(IFRS/日本基準)に沿って事前に固めておく必要があります。"事業を現物で拠出する取引は、単純な現金M&Aより会計判断が多い" ため、FP&A が経理・監査法人と早期に論点を洗い出す ことが、決算直前の混乱を避ける鍵です。

③ "非中核×自社では勝てない"事業のJV化を、2軸で判断する

今回の再編は、"成長性はあるが、自社単独では規模・競争力が足りない事業"の典型的な打ち手 です。

FP&A の実務では、事業ポートフォリオを 「市場の成長性」×「自社の競争力(単独で勝てるか)」の2軸 で棚卸しし、"成長性はあるが自社では勝てない"象限の事業は、①売却・②JV化(共同化)・③撤退のどれが企業価値を最大化するか を定量比較するのが定石です。

BT・ベライゾンは "売却して顧客を失う"より"JV化して顧客と規模を足し合わせる"方が価値が高い と判断しました。自社の非中核事業についても、"抱え続けるコスト"と"共同化で得られるスケール"を数字で並べて判断する ことが、2026年後半以降のポートフォリオ経営の要点になります。

要するに、BT×ベライゾンの合弁は "遠い海外の通信会社の話" ではなく、自社の非中核事業を"抱える/売る/束ねる"のどれで価値を守るか、連結決算にどう映るかを、今のうちに考える教材 として読むのが実務的です。

まとめ

- 2026年6月29日、英 BT グループと米ベライゾン が、両社の 国際法人向け接続事業を 50:50 の合弁会社(JV)に統合 することで合意

- 合算の年間売上は 約6,000億円($4B)、顧客 3,000社超、180カ国超。ベライゾンが BT に精算金 約940億円($625M)を支払い 対等50:50にそろえる

- CEO就任予定者は Martijn Blanken、完了は 2027年見込み(各国規制当局の承認が条件)。名目は "AI時代のセキュアな接続基盤"

- 買収ではなく50:50合弁を選んだのは、巨額の買収資金不要・双方の顧客を維持・投資とリスクの折半 のため。これは "束ねて生き残る"守りの再編"

- FP&A の観点では (1) 連結から外れる"見かけの減収"を分解して説明・(2) 拠出資産の公正価値評価と精算金の会計処理を詰める・(3) 非中核×自社では勝てない事業を"売る/束ねる/撤退"の2軸で判断 の3点が要点

理解度チェック

Q1. 2026年6月29日に発表された BT×ベライゾンの合弁について、本文の事実として 正しくないもの はどれか。

- A. 両社の国際法人向け接続事業を 50:50 の合弁会社に統合する

- B. 合算の年間売上は約6,000億円($4B)、顧客3,000社超、180カ国超

- C. BT がベライゾンを買収し、完全子会社化する取引である

- D. ベライゾンが BT に約940億円($625M)の精算金を支払う

解答

正解: C。

これは買収ではなく 50:50 の対等合弁(JV)。

BT がベライゾンを買収するわけではない。

A・B・D は BT newsroom 公式リリースと Verizon 公式ニュースで確認済み。

Q2. 本文が説明する「50:50合弁だと連結から外れる」の意味として、当てはまらないもの はどれか。

- A. 過半数支配ではないため、原則として親会社の連結売上から外れる

- B. 利益の取り分だけを1行で反映する"持分法"に変わる

- C. 合算$4Bの売上が両社の連結売上から消えるため、数字上は減収に見える

- D. 50:50でも一方が支配株主とみなされ、これまで通り全額を連結し続ける

解答

正解: D。50:50は"どちらも支配していない"ため原則として連結から外れ、持分法に変わる。全額連結を続けるわけではない。A・B・C は本文の説明どおり。

Q3. 本文の補助線・考察で示された内容として、正しくないもの はどれか。

- A. 精算金$625Mは、持ち寄る事業の公正価値の差を埋めて出資比率を50:50にそろえる調整金

- B. 完了が2027年になるのは、各国の規制当局の承認や従業員協議が必要だから

- C. 精算金の向き(BTが受け取る)から、BTの国際事業がやや高く評価された構図が読める

- D. 精算金$625Mは、ベライゾンがBTに支払う買収の対価そのものである

解答

正解: D。精算金は買収対価ではなく、拠出する事業の公正価値の差を埋めて対等50:50にそろえる調整金。A・B・C は本文の説明どおり。

関連リンク

- BT 公式リリース — BT Group and Verizon to form joint venture, creating a scaled international connectivity platform for multinational customers

- Verizon 公式ニュース — Verizon and BT Group form international joint venture

- The Register — BT and Verizon spin off international networking arms into $4B joint venture

- 情報・通信業業界基礎ガイド

- 情報・通信業主要プレイヤー比較_FP&Aと投資視点

出典

一次情報

- BT 公式リリース(BT newsroom・2026-06-29): "BT Group and Verizon to form joint venture, creating a scaled international connectivity platform for multinational customers" — https://newsroom.bt.com/bt-group-and-verizon-to-form-joint-venture-creating-a-scaled-international-connectivity-platform-for-multinational-customers/

- Verizon 公式ニュース(2026-06-29): "Verizon and BT Group form international joint venture" — https://www.verizon.com/about/news/verizon-bt-group-international-joint-venture

二次情報(複数一致)

- The Register: "BT and Verizon spin off international networking arms into $4B joint venture"(2026-06-29)

- MarketScale: "BT and Verizon form $4 billion joint venture to serve multinational enterprise clients"(2026-06-29)

- Pulse 2.0: "BT And Verizon To Form Joint Venture For International Enterprise Connectivity"(2026-06-29)

factcheck メモ

- 50:50合弁・合算売上$4B・顧客3,000社超・180カ国超・精算金$625M(ベライゾン→BT)は BT newsroom 公式リリースを直接WebFetchで照合、Verizon 公式・The Register で再確認

- CEO就任予定者 Martijn Blanken(2026-09-01 BT入り)・移行期は Clive Selley 継続・完了2027年見込み・規制当局承認条件は BT newsroom で確認

- 経営陣コメント(Allison Kirkby =BT CEO/Dan Schulman =Verizon CEO)は BT newsroom で確認

- 円換算(約6,000億円・約940億円)は約150円/ドルの概算

- "連結から外れ持分法へ"の会計整理・FP&A試算例(連結売上13%減の分解等)・"売る/束ねる/撤退"の2軸判断は本稿独自の整理で参考値(IFRS/日本基準の具体適用は個別に会計基準の確認が必要)

- 会計処理(拠出のみなし売却損益・精算金の資本取引/損益区分)は取引条件と適用基準により異なり、公式の会計影響は両社の後日開示で要確認