「良い席」の売上が、はじめて「普通の席」を追い越した — 燃料費が過去最高のデルタが、それでも増配できた理由

【国際・海外企業】連載・投資・決算米国【経済・旅客航空】【市場・株式】

#investment#デルタ航空#Delta#空運#決算#プレミアム#燃料費#増配#収益の質

目次

「良い席」の売上が、はじめて「普通の席」を追い越した — 燃料費が過去最高のデルタが、それでも増配できた理由

飛行機のいちばんの費目である燃料が、四半期として過去最高まで跳ね上がった。それでも会社は減配どころか増配を決めました。この一見ちぐはぐな決算の中身に、いまの航空会社の稼ぎ方の変化が表れています。

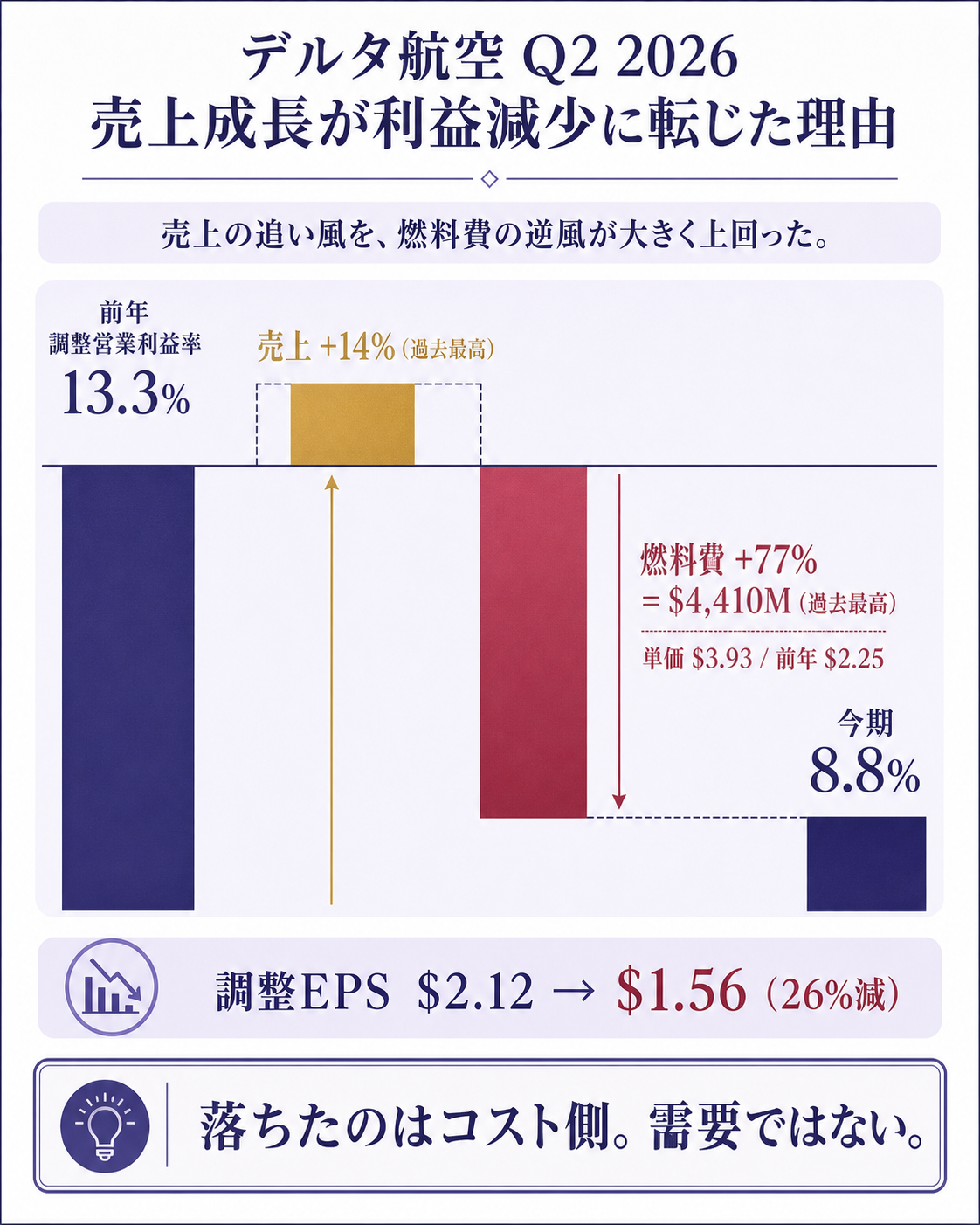

デルタ航空が2026年7月10日に開いた4〜6月期の決算は、見出しの1株利益が $2.44、燃料費は過去最高でした。

売上は四半期として過去最高を更新し、9月期からの配当を 15% 引き上げると発表しています。

その一方で、会社が「本業の実力」として示す調整後の1株利益は $1.56 と、前年から4分の1あまり減りました。

数字が上を向く部分と下を向く部分が同居した決算を、順に分けて読みます。

何が起きたか — 見出しの利益と、本業の利益がずれた

同じ四半期に、見出しの利益($2.44)と本業の利益($1.56)が大きくずれました。この差が、今回の決算を読み解く最初の鍵です。

デルタは決算を2種類の物差しで示します。

会計基準どおりの数字(GAAP)と、投資の評価損益や製油所などの本業外を除いた「本業の実力」を映す調整後(non-GAAP)です。

両者を並べると、ずれの正体が見えます。

| 指標 | GAAP(会計基準) | 調整後(本業の実力) |

|---|---|---|

| 売上 | $19.8B | $17.7B |

| 営業利益 | $1.9B | $1.6B |

| 営業利益率 | 9.4% | 8.8% |

| 税前利益 | $2.0B | $1.4B |

| 1株利益(EPS) | $2.44 | $1.56 |

同じ四半期なのに、EPSは$2.44と$1.56で$0.88ぶん開いています。

この差は、飛行機を飛ばして稼いだ利益ではなく、保有株の値上がりなど本業の外で乗った分です。

見出しの$2.44だけを見ると航空事業が実際より稼いだように映りますが、事業そのものの実力は$1.56の側にあります。

その本業の実力は、前年から大きく落ちました。

- 調整後EPS — 前年$2.12 → 今期 $1.56(約26%減)

- 調整後の営業利益率 — 前年13.3% → 今期8.8%(4.5ポイント低下)

- 調整後の売上 — 前年$15.5B → 今期$17.7B(約14%増・四半期として過去最高)

売上は最高を更新したのに、本業の利益は減りました。増収なのに減益——その犯人は、はっきりしています。

利益を削ったのは、過去最高に跳ねた燃料費です。

調整後の燃料費は $4,410M で前年から77%増え、燃料単価は1ガロン$3.93と前年の$2.25から75%上がりました。

売上が14%伸びても、最大級の費目が8割近く増えれば、利益率は押し下げられます。

8.8%への低下の主因は、需要の弱さではなく燃料という外部コストの急騰でした。

図は、売上が最高を更新しながら利益率が落ちた道筋を示します。

増収の追い風(+14%)を、燃料の逆風(+77%)が上回ったことで、営業利益率は13.3%から8.8%へ沈みました。

落ちたのはコスト側であり、稼ぐ量そのものではありません。

なぜ本業が減っても、増配できたのか — 「良い席」とカードの2本柱

減益でも増配に踏み切れたのは、燃料高を「一時のコスト衝撃」と見切り、稼ぎの土台が厚くなっているからです。

会社は通期の調整後EPSを$6.50〜$7.50、フリーキャッシュフローを$3〜4Bと据え置き、9月期から配当を15%上げました。

利益率が下がった四半期に増配するのは、経営が需要そのものは崩れていないと判断したしるしです。

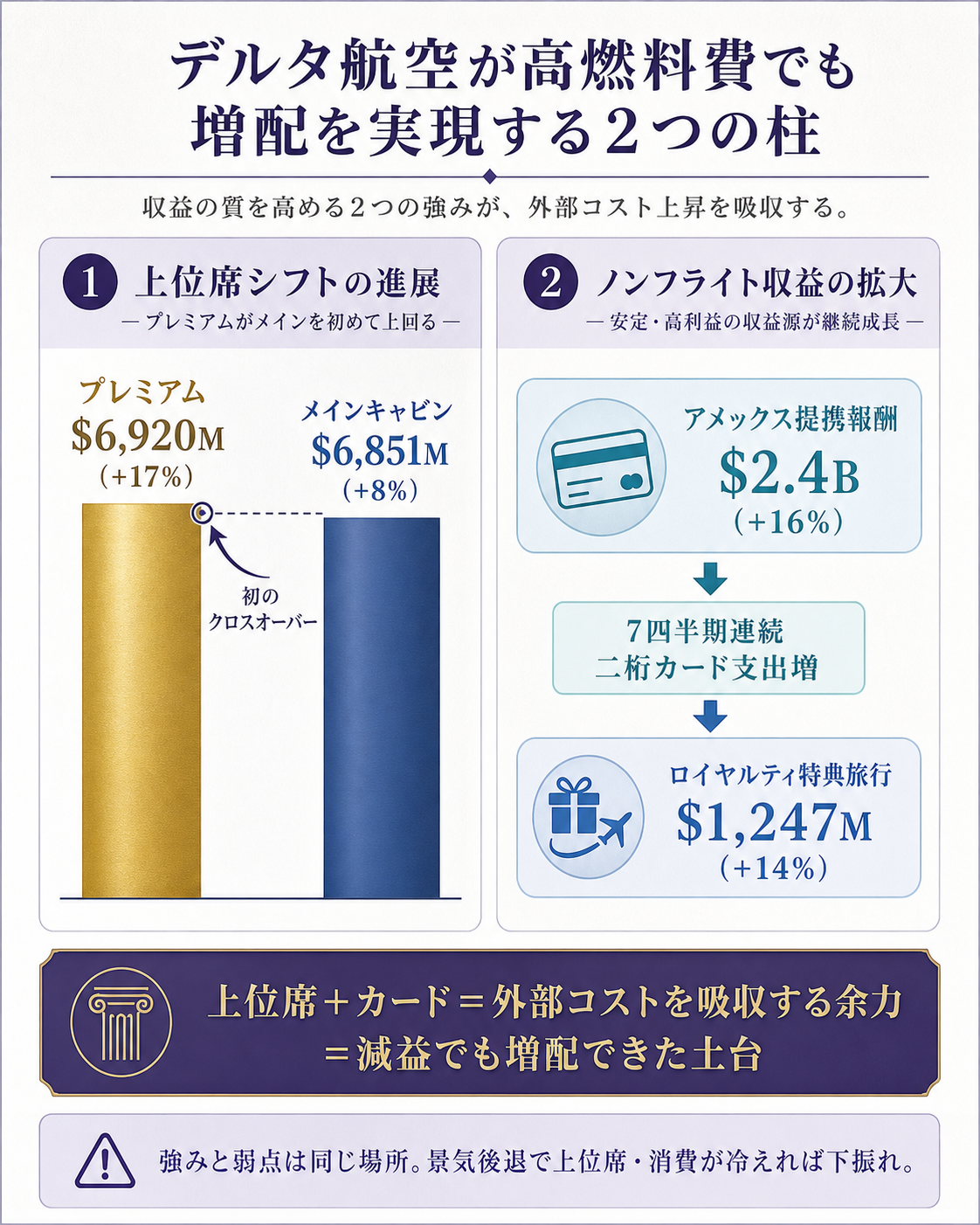

その判断を支える土台が、2本あります。1本目は、乗客の「中身」が上等になっていることです。

デルタの旅客収入で、ビジネスクラスや優先席などの上位席(プレミアム)の売上が $6,920M となり、普通席(メインキャビン)の$6,851M を、この四半期にはじめて追い越しました。

伸び率もプレミアムが17%増と、メインの8%増を大きく上回ります。

上位席は単価が高く景気の波にも比較的強いため、ここが太くなるほど、燃料のような外部コストを吸収する余力が増します。

2本目は、飛行機に乗らなくても入ってくる収入です。

デルタはアメリカン・エキスプレスと組んだ提携カードを持ち、その報酬は四半期で $2.4B、前年から16%増えました。

カード会員の支出は7四半期連続で二桁成長しています。

座席を売る商売に、金融に近い安定収入が積み重なる構造で、これが利益の下支えになっています。

ロイヤルティ(マイル)特典の旅行収入も$1,247M(14%増)と伸びました。

この2本柱があるから、燃料が跳ねても「一過性の逆風」と割り切り、株主還元を増やせた——それが今回の決算の骨格です。

この決算をどう読むか — 見出しの数字の「化粧」を落とす

まず、見出しのEPS $2.44を鵜呑みにせず、本業の$1.56に置き直すのが出発点です。

GAAPのEPSには保有株の評価益など本業外の増減が混じります。

四半期ごとに振れるこの部分を含んだ数字で会社の実力を測ると、良くも悪くも判断を誤ります。

デルタ自身が調整後を「本業の実力」として掲げているのは、飛ばして稼ぐ力をぶれずに測るためです。

来期の予想や配当の余力を考えるなら、$0.88ぶんの上乗せを外した$1.56を土台に置くのが実務的です。

本業の利益率がどう動いてきたかは、単発でなく数四半期の並びで輪郭が出ます。

| 四半期 | 調整後EPS | 調整後営業利益率 |

|---|---|---|

| 2025年6月期 | $2.12 | 13.3% |

| 2025年9月期 | $1.71 | 11.2% |

| 2025年12月期 | $1.55 | 10.1% |

| 2026年3月期 | $0.64 | 4.6% |

| 2026年6月期 | $1.56 | 8.8% |

利益率は1年かけて右肩下がりで、今回8.8%です。

1〜3月期は季節的に最も薄くなるため4.6%は例年並みですが、13%台からの地盤沈下は燃料と無縁ではありません。

逆に、この並びで「需要が崩れた」と読むのは早計です。

売上は各期で過去最高圏を更新しており、落ちているのは主にコスト側だからです。

同業と並べると、デルタの立ち位置がはっきりします。ユナイテッド航空・アメリカン航空はまだ4〜6月期を出していないため、直近の通期(2025年)で比べます。

| 会社 | 期間 | 売上 | 調整後営業利益率 | 調整後EPS |

|---|---|---|---|---|

| デルタ | 2025年通期 | $58.3B | 10.0% | $5.82 |

| ユナイテッド | 2025年通期 | $59.1B | 約8.0% | $10.62 |

| アメリカン | 2025年通期 | $54.6B | 6.0% | $0.36 |

利益率でみると、デルタ10.0%・ユナイテッド約8.0%・アメリカン6.0%と、3社に明確な序列があります。

ユナイテッドは1株利益の絶対額こそ大きいものの、利益率ではデルタが先行します。

この差の源泉が、まさに今回強く出た「プレミアムとカード」です。

上位席と提携カードを厚く持つほど、燃料のような共通コストが襲っても利益率を高い位置で守れます。

今回の四半期でプレミアムがメインを初めて超えたのは、その構造転換をデルタが最速で進めている証拠でした。

増配の裏づけは、利益そのものより手元に残る現金にあります。

デルタは今期の営業キャッシュフローを$1.7Bとし、通期のフリーキャッシュフロー(自由に使える手元現金)を$3〜4Bと据え置きました。

前期(2025年通期)は過去最高の$4.6Bを稼いでいます。

配当は会計上の利益ではなく、実際に残る現金から払うものです。

利益率が一時的に沈んでも、現金を生む力が保たれていれば増配は無理なく成り立ちます。

据え置いた通期ガイドは、燃料高でもこの現金創出力は崩れないという経営の読みを、数字で示したものといえます。

ただし、注意点もあります。

上位席とカードへの依存が深まるほど、景気後退でビジネス需要や個人消費が冷えたときの下振れも、この2本柱に効いてきます。

強みと弱点は同じ場所にあります。

「どの席で、どの収入で稼いでいるか」を分けて見ることが、実力とリスクを読み違えないコツです。

見立てと監視ポイント

この先は、燃料単価・プレミアムの伸び・通期ガイドの3点で、今回の決算の意味が確定します。次の四半期(9月期)で輪郭が出ます。

- 燃料単価の反落があるか — 利益率低下の主因は燃料です。1ガロン$3.93が高止まりするか和らぐかで、8.8%の利益率が戻るかどうかが決まります。原油市況と単価を、需要の指標より先に見る点です。

- プレミアムとカードの伸びの持続 — 上位席17%増・アメックス報酬16%増という2本柱が保たれるか。ここが鈍れば、燃料を吸収する余力が細ります。座席全体の伸びより、プレミアム比率とカード報酬の伸び率を分けて追う点です。

- 据え置いた通期ガイドの現実味 — 会社は通期調整後EPS$6.50〜7.50を維持しました。9月期は「二桁マージン・売上mid-teens増」を見込みます。実績がこの見通しの内側に着地するか、燃料が想定を超えて外すかが、経営の読みの正しさを測る物差しになります。

腹落ち確認の問い

「1株利益が$2.44」という見出しだけでは、この会社が実際にどれだけ稼いだかは分かりません。

同じ決算に、上を向く数字と下を向く数字が同居していました。

この決算から「本業がどうだったか」を正しく取り出すには、どの数字を、どんな順で見ればよいでしょうか。

考え方

順番は3段です。

まず、見出しのGAAP EPS($2.44)を、会社が本業の実力として示す調整後EPS($1.56)に置き直します。

両者の$0.88の差は、保有株の評価益など飛ばして稼いだ利益ではない部分で、四半期ごとに振れるため実力の測定からは外します。

次に、その調整後の数字を前年と並べます。

EPSは$2.12→$1.56で約26%減、営業利益率は13.3%→8.8%へ4.5ポイント低下——つまり本業は減益でした。

ここで「需要が落ちたのか、コストが上がったのか」を切り分けます。

売上は$15.5B→$17.7Bと14%増で過去最高、燃料費は$4,410Mで77%増。

減益の犯人は需要でなく燃料という外部コストだと分かります。

最後に、それでも増配($15%)し通期ガイドを据え置いた事実と、プレミアムがメインを初めて超え(17%増)、カード報酬も$2.4B(16%増)へ伸びた土台を重ねます。

すると、この決算は「一時のコスト衝撃を、厚みを増した収益基盤が吸収している局面」と読めます。

見出しのEPSは入口にすぎず、①本業の数字に置き直す、②増収か減益かをコストと需要に割る、③還元と収益構造で経営の自信を裏取りする——この3段を踏むと、$2.44の裏側にある実像にたどり着けます。

関連リンク

- 一次情報: Delta Air Lines — June Quarter 2026 Financial Results(2026-07-10公表)

- 二次情報: Quartz — Delta Q2 2026 earnings beat, full-year guidance affirmed(2026-07-10)

- 関連業界レポート: 空運業主要プレイヤー比較_FP&Aと投資視点

- 関連業界レポート: 空運業業界基礎ガイド

出典

- 一次(決算本体) — Delta Air Lines「June Quarter 2026 Financial Results」(2026-07-10公表)。GAAP売上$19.8B・営業益$1.9B/9.4%・税前$2.0B/10.2%・GAAP EPS $2.44、調整売上$17.7B・営業益$1.6B/8.8%・調整EPS $1.56、燃料費が四半期で過去最高、9月期から増配15%、通期調整EPS$6.50-7.50・FCF$3-4B据置。公式IRを直接 WebFetch 照合: https://news.delta.com/delta-air-lines-announces-june-quarter-2026-financial-results

- 一次(SEC 8-K exhibit・内訳) — 調整燃料費$4,410M(+77%)・燃料単価$3.93/ガロン(前年$2.25から+75%)、旅客収入内訳 Premium products $6,920M(+17%)/Main cabin $6,851M(+8%)=プレミアムがメインを初めて逆転、Loyalty travel awards $1,247M(+14%)、American Express報酬$2.4B(+16%・7四半期連続の二桁カード支出増)、前年Q2 2025 調整EPS $2.12・調整営業利益率13.3%。r.jina.ai 経由で照合: https://www.sec.gov/Archives/edgar/data/0000027904/000002790426000029/deltaairlinesannouncesjune.htm

- 一次(複数期・競合) — 各社IR/SEC 8-K。デルタ四半期推移(Q2'25 13.3%→Q2'26 8.8%)、通期(FY2023 11.6%→FY2024 10.6%→FY2025 10.0%・調整EPS$5.82・FCF$4.6B)、競合FY2025(United 営業利益率≈8.0%・調整EPS$10.62・売上$59.1B/American 調整営業利益率6.0%・調整EPS$0.36・売上$54.6B)

- source_confidence: High(決算本体を公式IRで一次 WebFetch 照合・掲載日と主要数値を確認。内訳はSEC 8-K exhibitをr.jina.ai経由で照合)

- 注記: United/AmericanのQ2 2026(暦Q2)は本記事時点で未発表のためFY2025通期で比較。GAAP EPS($2.44)と調整EPS($1.56)の差は本業外の評価損益等。GAAP EPSは前年Q2 2025の$3.27からは低下(本業外の増減を含むため四半期変動が大きい)。