自動運転の基礎と計算の地図・営業コンサル向け業界入門

このページ

- まず見る0. この記事の読み方(地図を先に渡します)

- 次に読む輸送用機器 の業界ハブ

目次

- 0. この記事の読み方(地図を先に渡します)

- 1. 自動運転とは何か——ADASとの違い、知覚・計画・制御、そしてSAEレベル

- 1-1. ADASと自動運転は地続きだが別物

- 1-2. 知覚→計画→制御の三段——人間の「目→脳→手足」

- 1-3. SAEレベル0〜5——「責任の線」はどこにあるか

- 2. なぜ今、自動運転なのか——市場・国策・AIブレークスルー

- 2-1. 市場規模——桁が3つある点に注意

- 2-2. 国策——日本・米国・中国・欧州

- 2-3. AIのブレークスルーが再加速させた

- 3. 簡単な沿革——計算需要はどう増えてきたか

- 4. 自動運転の「計算パイプライン」——どこでGPUが要るのか【この記事の核】

- 5. 国の水準・他国比較——日本はどこが強く、どこが弱いか

- 6. 国内代表企業の比較——戦略はこんなに違う

- 6-1. 日系プレイヤー

- 6-2. 海外ベンチマーク

- 7. サプライチェーン・関係会社——あなたの売り先は「どの層」か

- 8. 専門用語をメタファーで理解する

- 9. 営業の急所——自動運転企業のどこにGPUクラウドが刺さるか

- 9-1. 計算需要のホットスポット(どこを狙うか)

- 9-2. 買い手マップ(誰に売るか)

- 9-3. 痛点(相手が困っていること)

- 9-4. 競合(誰と戦うか)

- 9-5. discovery質問集(そのまま使える)

- 10. まとめ——1枚で振り返る

- 11. 理解度チェック(営業実戦寄りハイブリッド)

- 11-1. 採点付きクイズ(6問)

- 11-2. 営業会話シミュレーション(3場面)

- 11-3. 到達確認チェックリスト

- 12. 出典

自動運転の基礎と"計算の地図" — アサインされた営業・コンサルが対等に話すための業界入門

GPUクラウドを自動運転企業に売り込む——そう聞いて、あなたの頭にはどんな絵が浮かぶでしょうか。

「車に強いコンピューターを積むんでしょう?」という理解でも、間違いではありません。

ですが、それだけでは商談で半歩出遅れます。

自動運転で本当に大量の計算が起きているのは、走っている車の中ではなく、その裏側にある「学習」「シミュレーション」「アノテーション」という見えない工場の中です。 そこがGPUクラウドの主戦場であり、あなたが売り込む相手の財布が痛んでいる場所です。

この記事は、自動運転の専門知識をまったく持たない営業・コンサルの方が、1本通読するだけで自動運転企業のエンジニアやCTOと対等に話せるようになることを目的にしています。

技術の解説書ではありません。

「業界と商機の読み方」を体系化した教材です。

特定の銘柄や企業の推奨ではない点を、最初にお断りしておきます。

0. この記事の読み方(地図を先に渡します)

最初に全体像(地図)をお渡しします。この記事は次の順で進みます。

- 第1〜3章:土台。自動運転とは何か(§1)/なぜ今なのか・市場と国策(§2)/どう進化してきたか(§3)。

- 第4章:この記事の核。自動運転の「計算パイプライン」——どの工程でGPUが要るのかを1枚の地図にします。以降すべての章は、この計算の地図に紐づきます。

- 第5〜7章:競争の見取り図。国別の水準(§5)/国内外の代表企業(§6)/サプライチェーンのどの層に売るか(§7)。

- 第8〜9章:実戦。専門用語をメタファーで体得(§8)/営業の急所=買い手・痛点・discovery質問(§9)。

- 第10〜12章:仕上げ。まとめ(§10)/理解度チェック(§11)/出典(§12)。

読み終えたとき、あなたは次の5つができる状態を目指します。これがこの記事の「達成レベル」です。

| # | 読了後にできること |

|---|---|

| 1 | 自動運転スタック(知覚→計画→制御)とSAEレベル(L0〜L5)、特に「運転の責任が人からシステムへ移る線」を説明できる |

| 2 | 大量のGPU計算がどの工程(学習・シミュレーション・自動アノテーション・データエンジン再学習)で発生し、なぜそうなるかを言える |

| 3 | 日系プレイヤー(トヨタ/Woven・日産・ホンダ・デンソー・Tier IV・Turing・PFN)の戦略差を、海外(Waymo・Tesla・Mobileye・NVIDIA)と対比して語れる |

| 4 | 主要用語(LiDAR・sensor fusion・end-to-end・データエンジン・sim2real など)を自然に使える |

| 5 | GPUクラウドの買い手(意思決定者)と痛点を特定し、気の利いたdiscovery質問ができる |

各章の末尾には 「💡 営業メモ」 という小囲みを置きます。そこだけ拾い読みしても、「この章の話が、なぜGPUクラウド営業に効くのか」が分かるようにしてあります。

1. 自動運転とは何か——ADASとの違い、知覚・計画・制御、そしてSAEレベル

1-1. ADASと自動運転は地続きだが別物

まず混同しやすい2語を整理します。

**ADAS(先進運転支援システム)は、あくまで「運転するのは人間」で、システムは支援に回ります。

自動ブレーキ、車線維持、アダプティブクルーズ(前車追従)などです。

対して自動運転(AD:Autonomous Driving)**は、状況によってはシステムが運転の主体になります。

両者は地続きです。ADASで積み上げたカメラ・レーダー・制御の技術が、そのまま自動運転の土台になります。違いは「誰が運転の責任を持つか」です。この一線が、後で出てくるSAEレベルの肝になります。

1-2. 知覚→計画→制御の三段——人間の「目→脳→手足」

自動運転車が走る仕組みは、人間の運転とほぼ同じ三段で説明できます。

- 知覚(Perception)=目:カメラ・LiDAR・レーダーで周囲の車・人・信号・車線を「見る」。

- 計画(Planning)=脳:見えたものから「次にどう動くか」を判断する。直進か、止まるか、車線変更か。

- 制御(Control)=手足:ハンドル・アクセル・ブレーキを実際に動かす。

人間が一瞬でやっている「目で見て、脳で判断して、手足を動かす」を、機械に置き換えたものです。そして、この三段のうち「目(知覚)」と「脳(計画)」を賢くするために、膨大な学習計算が必要になります。 これが計算の話への入口です。

1-3. SAEレベル0〜5——「責任の線」はどこにあるか

自動運転の習熟度は、SAE International(J3016)が定めた0〜5の6段階で世界共通に語られます。

営業現場で「うちはL2です」「目指すはL4です」という会話は日常的に出ます。

最低限、次の表は頭に入れてください。

| レベル | 呼び名 | 誰が運転を監視するか | 具体例 |

|---|---|---|---|

| L0 | 運転自動化なし | 人間(全部) | 警告だけ出す車 |

| L1 | 運転支援 | 人間 | 自動ブレーキ単独、ACC単独 |

| L2 | 部分運転自動化 | 人間が監視 | テスラAutopilot、日産ProPILOT、トヨタ等の高度運転支援 |

| L3 | 条件付き運転自動化 | 条件下はシステム(人は待機) | ホンダLegend(渋滞時)、メルセデスDrive Pilot |

| L4 | 高度運転自動化 | 特定領域でシステム(人不要) | Waymoのロボタクシー、限定地域の無人バス |

| L5 | 完全運転自動化 | システム(あらゆる場所) | 現実には未到達 |

ここで最重要なのが 「責任の線」 です。L2とL3の間で、運転の監視責任が人からシステムへ移ります。 L2までは「何かあれば人間の責任」、L3からは「作動中はシステムの責任(条件内)」になる。

だから法律・保険・型式認証のハードルがL3で一気に跳ね上がります。

ホンダがL3で「世界初の型式指定」を取ったことの重みは、ここにあります(§3で後述)。

もう一つの重要語が**ODD(Operational Design Domain=運行設計領域)**です。

「どんな条件なら自動運転を使ってよいか」を定めた作動範囲のこと。

例:「高速道路の渋滞時・時速50km以下・晴天・昼間」。

L3・L4は必ずODDとセットで語られます。

「無人で走れる」と言っても、それは決められたODDの中だけ、という意味です。

レベルが1段上がるたびに、システムが「絶対に認識を間違えてはいけない」状況が増えます。

L2は人間が保険として監視していますが、L4は誰も助けてくれません。「間違えない」を支えるのは、より多くの走行データと、それを使ったより大規模な学習計算です。 だから「L4を目指す会社」は、定義上、桁違いの計算資源を必要とします。

あなたの売り先のレベル目標を聞くことは、計算需要の規模を聞くことと同じです。

2. なぜ今、自動運転なのか——市場・国策・AIブレークスルー

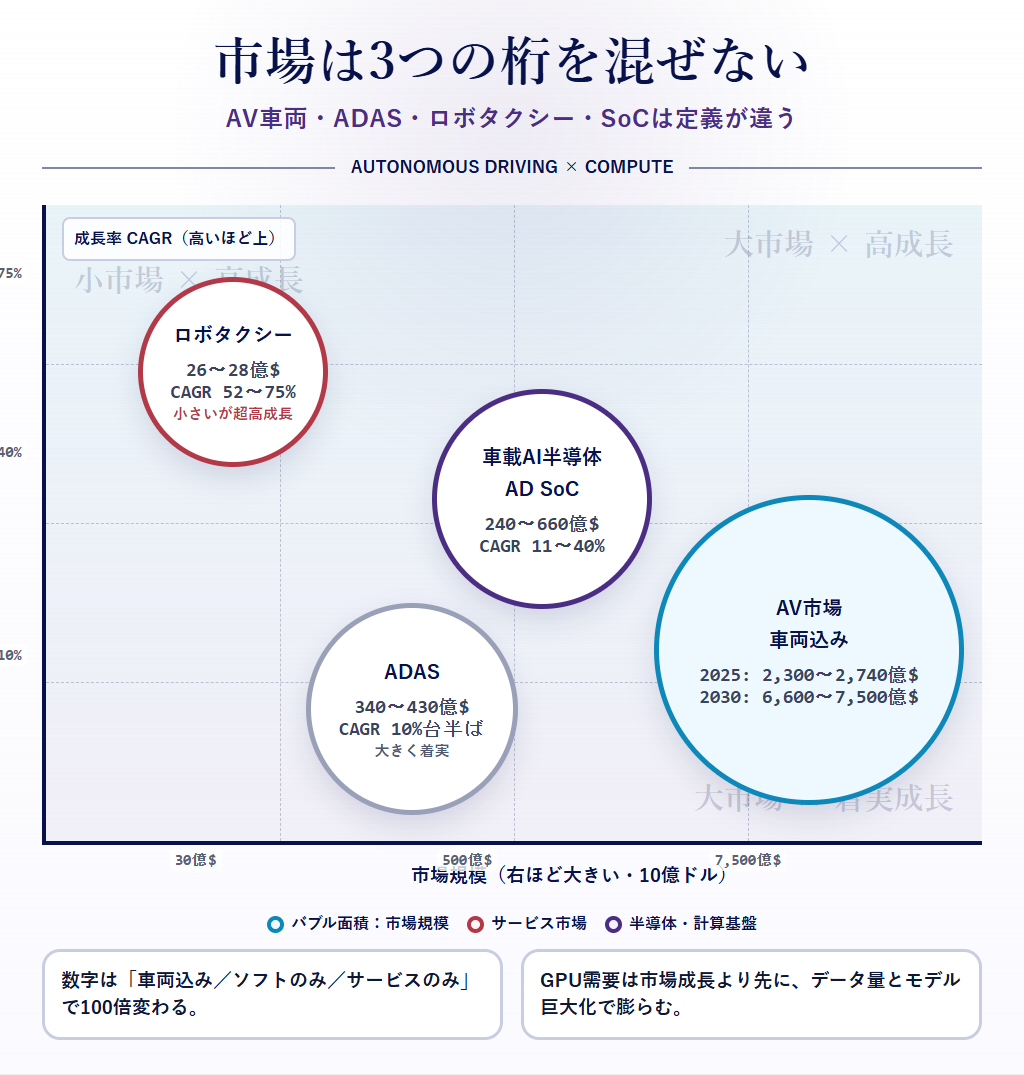

2-1. 市場規模——桁が3つある点に注意

「自動運転市場は何兆円?」という質問には、実は 「どの市場の話か」で答えが100倍変わる という落とし穴があります。営業の数字感覚として、ここは正確に押さえてください。

| 市場の定義 | 規模の目安 | 年平均成長率(CAGR) | 出典(レンジ) |

|---|---|---|---|

| 自動運転車(AV)市場(車両込み) | 2025年 約2,300〜2,740億ドル → 2030年 約6,600〜7,500億ドル | 約26〜35% | Mordor / Precedence |

| ADAS市場(支援システム) | 2024〜25年 約340〜430億ドル → 2030年代前半 約900〜1,100億ドル | 年率10%台半ば | Grand View / GMInsights |

| ロボタクシー(サービス)市場 | 2024年 約26〜28億ドル(黎明期) | 約52〜75%(超高成長) | Precedence / NextMSC |

| 車載AI半導体/自動運転SoC | 約240億ドル(狭義2024)〜660億ドル(広義2025) | 約11〜40% | GMInsights / Mordor |

※市場規模は調査会社により定義(車両込みか・ソフトのみか・サービスのみか)と基準年が異なり、桁が割れます。

本表はレンジで提示。

なお「自動運転ソフトウェア」だけを切り出すと約20〜40億ドルとAV車両市場の約1/100の規模で、混同は禁物です。

押さえどころは2つ。

第一に、ADASは「すでに大きい・着実に伸びる」、ロボタクシーは「まだ小さいが爆発的に伸びる」という性格の違い。

第二に、どの市場も成長の燃料は「走行データ」と「それを処理する計算」だということです。

2-2. 国策——日本・米国・中国・欧州

自動運転は、各国が国家戦略として後押ししています。営業先が「国の支援」を口にしたとき、話を合わせられるよう要点だけ。

- 日本:2023-04-01施行の改正道路交通法でL4(特定自動運行)が解禁されました(所管=警察庁、都道府県公安委員会の許可制)。さらにデジタルライフライン全国総合整備計画(2024-06-18決定、経済産業省が主導し国交省・警察庁・総務省・デジタル庁等が連携)で、新東名高速の駿河湾沼津SA〜浜松SA間 約100kmを「自動運転サービス支援道」として整備中。2025-03-03には自動運転トラックとインフラ連携の公道実証が始まりました。

- 米国:連邦のNHTSA(運輸省道路交通安全局)がガイドラインを出しつつ、実際の許認可は州主導。カリフォルニア・アリゾナ・テキサスでWaymo等が商用展開。

- 中国:北京・武漢などでロボタクシーの商用展開が世界最速級。政府主導で実証エリアを大きく開放。

- 欧州:UNECE(国連欧州経済委員会)が国際基準を整備し、ドイツがメルセデスのL3を認可するなど制度先行。

2-3. AIのブレークスルーが再加速させた

技術面では、生成AIの波が自動運転を一段押し上げました。

従来は「人がルールを書く」モジュラー方式が主流でしたが、近年は**end-to-end(入力=カメラ映像、出力=運転操作を1つの巨大なAIで直結)やworld model(世界モデル:AIが現実の物理・交通を頭の中でシミュレーションする)**が主役になりつつあります。

英Wayveが2023-06に生成世界モデル「GAIA-1」を公表したのが象徴的な出来事でした。

市場が伸びる=走る車が増える=走行データが指数関数的に増える、ということです。

そしてデータが増えれば増えるほど、それを学習させる計算量も増えます。

さらにend-to-endやworld modelへの移行は、モデルそのものを巨大化させます。「市場成長」「データ増加」「モデル巨大化」の3つが同時に効くのが、いまの自動運転がクラウドGPU需要の源泉になっている理由です。

国策(特に日本の支援道や実証)は「国内で走行データが取れる場所が増える」ことを意味し、国産データ→国内学習の流れを生みます。

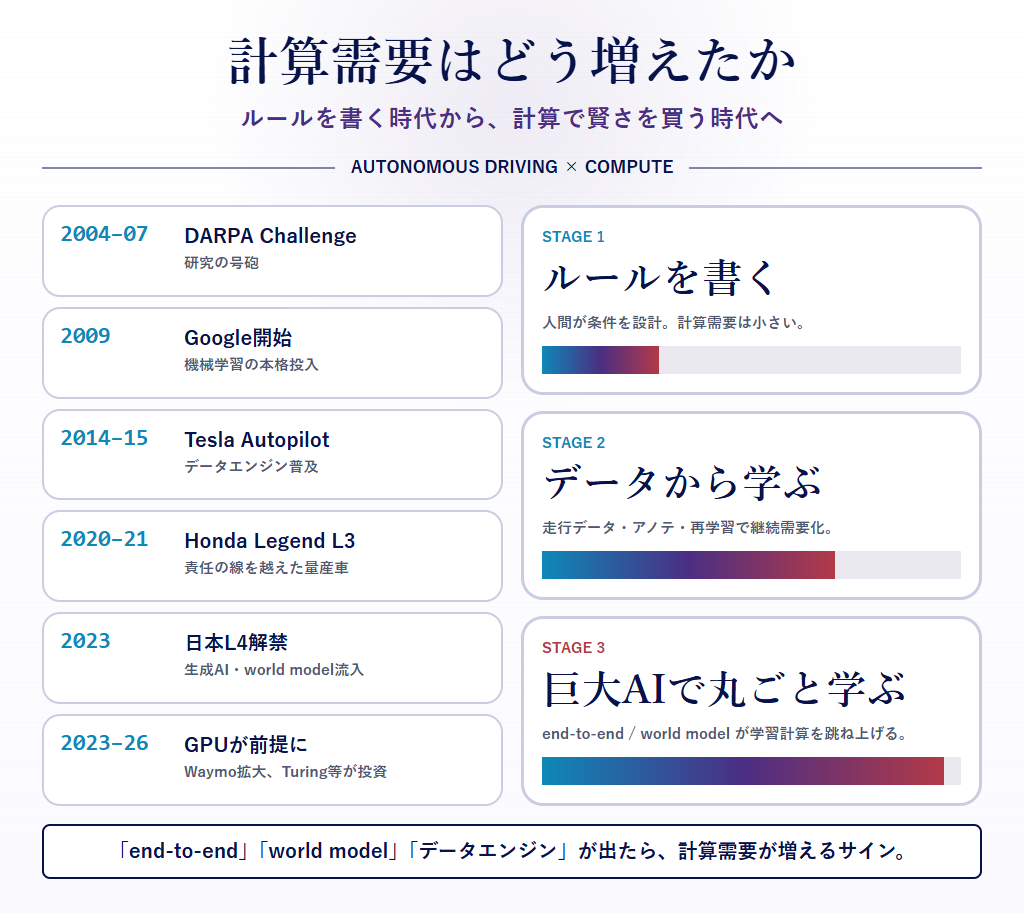

3. 簡単な沿革——計算需要はどう増えてきたか

自動運転の歴史は、そのまま「計算需要が段階的に増えてきた歴史」として読めます。

| 年 | 出来事 | 計算の観点での意味 |

|---|---|---|

| 2004〜2007 | DARPAグランド/アーバンチャレンジ(米国防総省主催の無人車レース)。2004年は完走ゼロ、2005年にスタンフォード大「Stanley」が砂漠を完走、2007年に市街地模擬コース | 研究の号砲。後のWaymo・各社の人材がここから輩出 |

| 2009 | Googleが自動運転プロジェクトを開始(2016-12に「Waymo」として分社) | データ収集と機械学習の本格投入が始まる |

| 2014〜2015 | テスラがAutopilotを発表(2014-10)、ソフト提供開始(2015-10) | 市販車から走行データを集める「データエンジン」の発想が普及 |

| 2020〜2021 | ホンダが「Legend」で世界初のL3型式指定を取得(2020-11-11)、リース発売(2021-03-05) | 「責任の線」を越えた量産車が世界で初めて公道に |

| 2023 | 日本でL4(特定自動運行)解禁。生成AI・world modelが自動運転に流入 | end-to-end化でモデルが巨大化、学習計算が跳ねる |

| 2023〜2026 | 生成AI/世界モデル時代。Waymoが有料ライドを急拡大、国内ではTuring等が大規模GPU投資 | クラウドGPUが「あれば便利」から「事業の前提」へ |

大きな流れは、ルールベース(人が条件を書く)→ 学習ベース(データから学ぶ)→ end-to-end(巨大AIで丸ごと学ぶ) という移行です。右に行くほど、必要な計算量は段階的に膨らんできました。

歴史を一言で言えば「賢さを、人間の手書きルールからデータと計算で買う方向に進んできた」です。

あなたの売り先が「end-to-endに移行中」「世界モデルをやりたい」と言ったら、それは学習計算の需要が一段跳ねるサイン。

逆に「ルールベース中心」なら計算需要は相対的に小さい。

会話の中の技術ワードから、計算需要のステージを読み取れます。

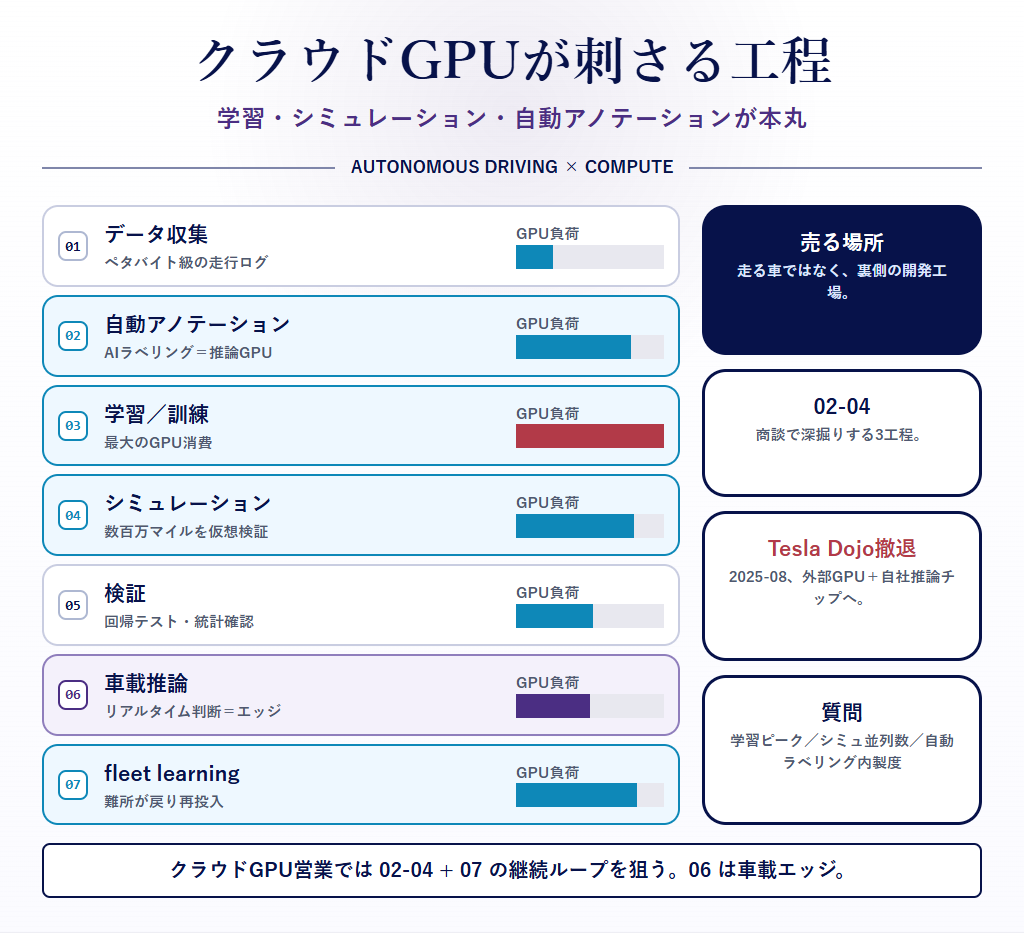

4. 自動運転の「計算パイプライン」——どこでGPUが要るのか【この記事の核】

ここがこの記事の心臓部です。

自動運転企業の中で計算がどう流れ、どの工程がクラウドGPUの本丸で、どの工程は車載(エッジ)なのかを、1枚の地図にします。

これさえ頭に入れば、商談で「御社の計算のどこを担えるか」を具体的に話せます。

工程を順に追います。

| 工程 | 何をするか | GPU負荷 | クラウド/エッジ |

|---|---|---|---|

| ①データ収集 | 走行車から映像・LiDAR点群・センサーログを集める(ペタバイト級) | 淡(収集自体は計算より蓄積・転送) | クラウド(保管) |

| ②アノテーション | 「これは歩行者」「これは信号」と教師データに印を付ける。近年はAIによる自動ラベリングが主流=ここにも推論GPU | 濃(自動ラベリングで増大) | クラウド |

| ③学習/訓練 | 集めたデータでAIモデルを鍛える。最大のGPU消費工程 | 最濃 | クラウド |

| ④シミュレーション | 仮想空間で数百万マイルを走らせ、危険シーンを反復テスト(sim2real) | 濃 | クラウド |

| ⑤検証 | 安全性を統計的に確かめる、回帰テスト | 中 | クラウド |

| ⑥車載推論 | 鍛えたモデルを車に積み、リアルタイムで判断(エッジ) | 中(ただし車載チップ側) | エッジ(車載) |

| ⑦fleet learning(データエンジン) | 車から「AIが迷った難しいシーン」が戻り、②〜③へ再投入。ループが回り続ける | 濃(ループ全体で) | クラウド |

この地図の読み方は単純です。「学習(③)・シミュレーション(④)・自動アノテーション(②)」の3工程が、クラウドGPUの本丸。

一方、車載推論(⑥)はリアルタイム性が命なのでクラウドではなく車載チップ(エッジ)の領域です。

ここを混同すると「走る車にGPUクラウドを売る」というズレた提案になります。

売るべきは、車の裏側にある工場(①〜⑤+⑦)です。

具体例で言えば、テスラは市販車から難しいシーンを吸い上げて再学習する**「データエンジン」**の代表格で、その学習用に自社スパコン「Dojo」を開発していました。

ただし テスラは2025-08にDojoの自社開発を打ち切り、外部GPU(NVIDIA・AMD)+自社推論チップ(AI5/AI6)へ方針転換 しています(詳細は§6)。

NVIDIAは学習基盤「DRIVE」と仮想検証基盤「Omniverse」を両建てで提供し、この計算パイプライン全体を取りに来ています。

この章は丸ごと営業メモのようなものです。

覚えるべきは 「クラウドGPUが刺さるのは、学習・シミュレーション・自動アノテーションの3工程」。

商談では「御社の学習ジョブのピークはどこか」「シミュレーションを何並列で回したいか」「ラベリングは内製の自動化を進めているか」を聞けば、需要のありかが見えます。

テスラのDojo撤退は重要な示唆です。自前で訓練スパコンを作るのは世界最先端でも難しく、外部GPU調達に回帰する——これは外部GPUクラウド事業者にとって追い風の物語です。

5. 国の水準・他国比較——日本はどこが強く、どこが弱いか

営業先が日系企業の場合、「日本は世界の中でどの位置か」を率直に語れると信頼されます。きれいごとではなく、強みと弱みを並べます。

| 観点 | 日本 | 米国 | 中国 | 欧州 |

|---|---|---|---|---|

| 規制の成熟度 | ◐(L3量産・L4解禁済) | ◐(州ごと) | ●(実証を大胆開放) | ◐(UNECE・独L3) |

| 商用展開(ロボタクシー等) | ○(実証中心) | ●(Waymo商用) | ●(北京・武漢で拡大) | ○ |

| データ環境(走行データ量) | ○ | ● | ●(大規模) | ◐ |

| 計算インフラ(AI学習基盤) | ◐ | ●(圧倒的) | ●(国策で増強) | ◐ |

(●=強い/◐=中位/○=発展途上)

率直に言えば、日本は「量産ADASとL4実証」では世界トップクラスだが、「ロボタクシー商用化・走行データの規模・AI計算基盤」では米中に後れている というのが実情です。

トヨタの量産品質、ホンダのL3世界初は誇るべき強みです。

一方で、Waymoのような大規模商用ロボタクシーや、テスラ級のデータエンジン・計算基盤は、まだ日本には育っていません。

ここに日系向けの刺さりどころがあります。「国産の走行データを、国内のリージョンで学習させたい」というデータ主権(data sovereignty)のニーズです。

海外ハイパースケーラーに全部預けるのは、安全保障・規制・コスト変動の観点で不安——という声は確実にあります。

「弱点である計算基盤を、国内で・御社の管理下で補強する」という文脈は、日系自動運転企業に刺さりやすい入り口です。

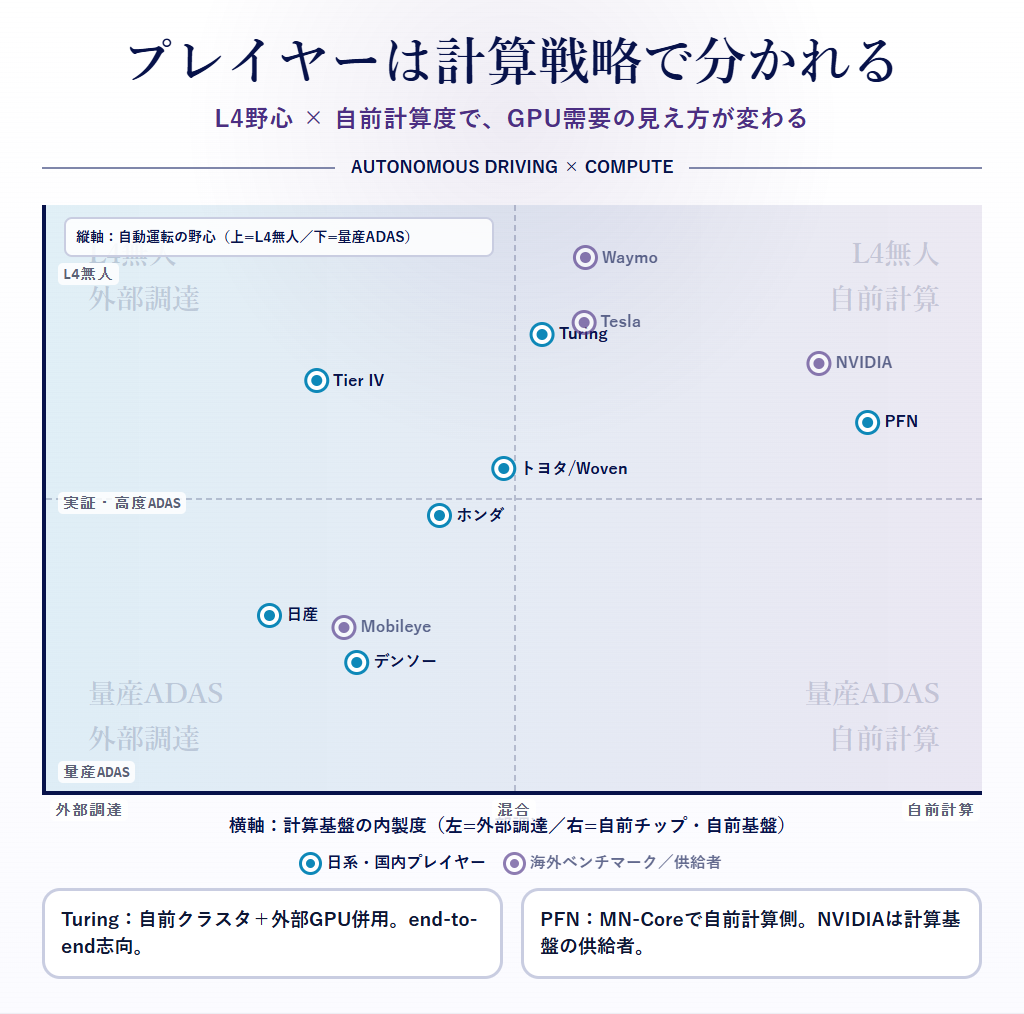

6. 国内代表企業の比較——戦略はこんなに違う

ここでは日系7社と海外4社を、「何を強みにし、計算をどう調達するか」で並べます。比較表の右端「計算戦略」列が、あなたにとって最重要 です。

自前チップを作る会社、外部から買う会社、その中間——ここで提案の入り口が変わります。

6-1. 日系プレイヤー

| 企業 | 立ち位置・強み | 計算戦略 |

|---|---|---|

| トヨタ/Woven by Toyota | 安全・量産重視。車両ソフト基盤「Arene(アリーン)」を内製し新型RAV4に初搭載(2025-05-21) | ソフト/OS基盤は内製、AIチップはPFNと連携。SDV(ソフトウェア定義車)の土台づくり |

| 日産 | 「ProPILOT」で運転支援を普及。実証を積み上げる現実路線 | 量産ADAS中心。学習計算は相対的に堅実規模 |

| ホンダ | Legendで世界初のL3型式指定(2020-11)。次世代「Honda 0」シリーズへ。米GM Cruiseの事業見直しの余波も経験 | 自社開発+パートナー連携 |

| デンソー | 部品最大手(Tier1)。車載SoC・センサー(カメラ・レーダー・LiDAR)の供給網 | 車載半導体・センサーの量産。Turingにも出資 |

| Tier IV(ティアフォー) | 世界初のオープンソース自動運転ソフト「Autoware」(2015年名古屋大・加藤真平氏発、2018年に財団へ移管) | OSS/開放型。特定チップに縛られない |

| Turing(チューリング) | カメラのみで全判断するend-to-end完全自動運転を標榜(2030年ハンドル無しを目標)。生成世界モデル(Heron/Terra/CoVLA) | 自前GPUクラスタ「Gaggle-Cluster」+外部GPUクラウド(GMOがH200/B300を提供)を併用。経産省/NEDOの「GENIAC」採択 |

| Preferred Networks(PFN) | 深層学習の先端企業。AIチップ「MN-Core」を神戸大と開発。トヨタが約105億円出資(2017-08) | 自前AIチップ(MN-Core)を内製。学習効率を半導体から攻める |

6-2. 海外ベンチマーク

| 企業 | 立ち位置・強み | 計算戦略 |

|---|---|---|

| Waymo | L4ロボタクシー商用の最前線。週50万回超の有料ライド(2026-03時点)、2025年通年で1,400万〜1,500万トリップ超 | Google/Alphabetの計算基盤を活用 |

| Tesla | FSD・ビジョンオンリー(カメラ主義)・データエンジンの代表 | Dojo自社開発を2025-08に打ち切り→外部GPU(NVIDIA/AMD)+自社推論チップAI5/AI6へ転換 |

| Mobileye | 量産AD半導体「EyeQ」で世界の運転支援チップを席巻 | 車載SoCの量産供給 |

| NVIDIA | 計算基盤の盟主。学習用GPU、車載「DRIVE」、仮想検証「Omniverse」を総取り。AD向けdesign-winパイプラインは6年累計で約140億ドル | 学習からエッジまで垂直に提供 |

(中国のBaidu「Apollo」も、北京・武漢のロボタクシーで世界有数の規模ですが、ここでは軽く触れるに留めます。)

この表の使い方は明快です。「自前チップ志向」か「外部調達志向」かを見極めることが、提案の出発点 になります。

PFNやテスラ(推論チップ)のように半導体まで内製する会社は、学習計算でも独自路線を持ちがち。

一方、Turingのように「自前クラスタ+外部GPUクラウド併用」の会社は、バースト需要や最新GPU調達で外部クラウドを実際に使っており、入り込む余地が大きい。

そしてテスラのDojo撤退が示すように、自前主義の会社でも「訓練は外部GPUに回帰」する流れがある——この一点は、どの相手にも使える説得材料です。

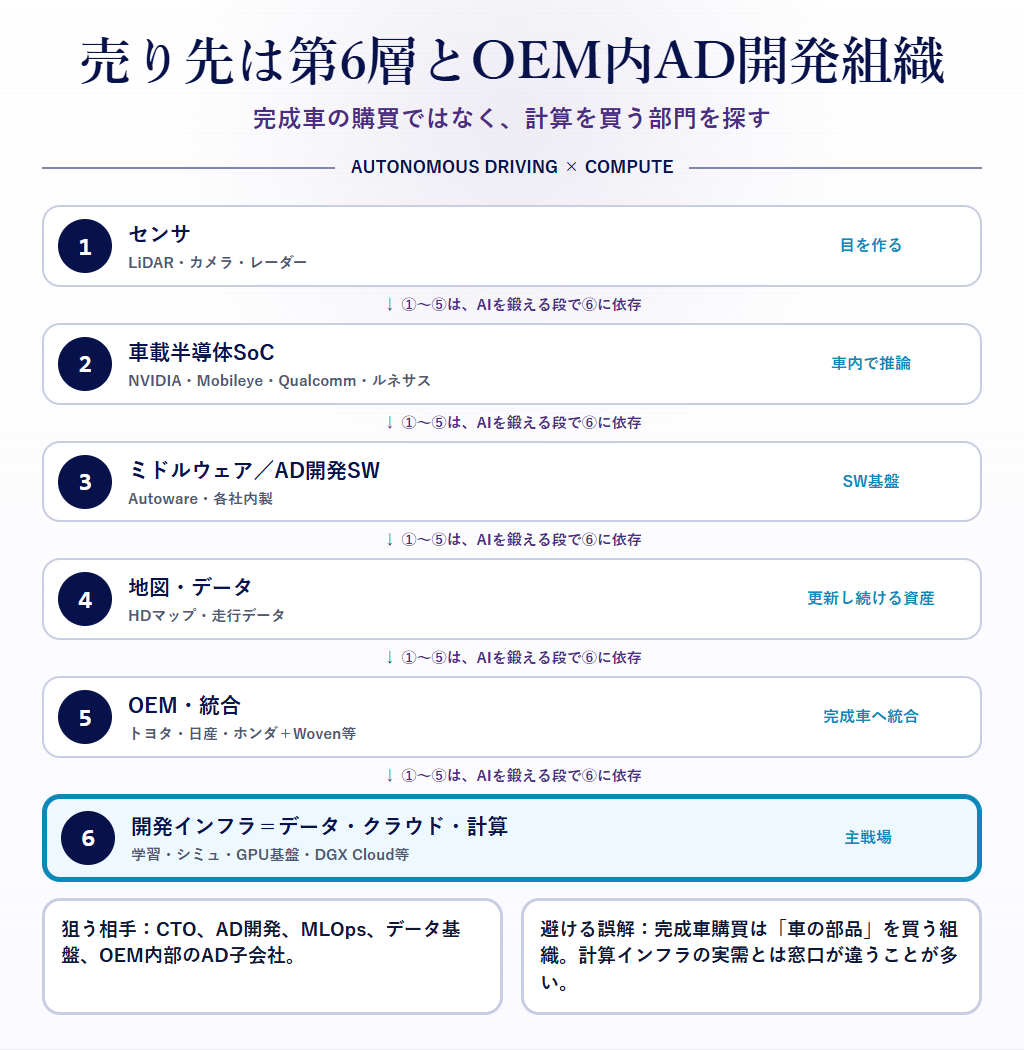

7. サプライチェーン・関係会社——あなたの売り先は「どの層」か

自動運転は1社では完結しません。

6つの層が積み重なって動いています。あなたが売り込むべきは、いちばん下の第6層(開発インフラ=データ・クラウド・計算) です。

ここを取り違えると、センサーメーカーやOEMの調達部に的外れな提案をしてしまいます。

| 層 | 役割 | 代表プレイヤー |

|---|---|---|

| ①センサ | 「目」をつくる。LiDAR・カメラ・レーダー | Luminar、ソニー(車載イメージセンサ)、デンソー |

| ②車載半導体SoC | 車の中で推論する頭脳チップ | NVIDIA、Mobileye、Qualcomm、ルネサス、テスラ(自社) |

| ③ミドルウェア/AD開発SW | 自動運転ソフトの基盤 | Autoware(Tier IV)、各社内製 |

| ④地図・データ | 高精度地図(HDマップ)・走行データ | Dynamic Map Platform(ダイナミックマップ基盤) |

| ⑤OEM・統合 | 完成車に仕立てて売る | トヨタ・日産・ホンダ等。内部にAD開発子会社/部門 |

| ⑥開発インフラ=データ・クラウド・計算 | 学習・シミュレーション・データ基盤を支える。GPUクラウドの主戦場 | クラウド事業者、GPU基盤、NVIDIA DGX Cloud等 |

層の間はすべて取引関係でつながっています。

①〜②のハードは⑤OEMに納入され、③〜④のソフト・データは⑤の開発部門や⑥の基盤上で動きます。

そして①〜⑤のどの会社も、AIを鍛える段では⑥の計算インフラを必要とします。

売り先は第6層、もしくは⑤OEM内部のAD開発子会社・データ基盤チームです。

具体的には 「AD開発部門」「MLOps/データ基盤チーム」「CTO直下のAI組織」。

トヨタにおけるWoven by Toyotaのような「OEM本体とは別動隊のソフト/AD子会社」が、実需の中心であることが多い。

逆に、完成車の調達部・購買部は「車の部品」を買う組織であって、計算インフラの意思決定者ではないことが多い点に注意してください。

8. 専門用語をメタファーで理解する

商談で相手が当たり前に使う13語を、「ひとことメタファー+短い説明+営業での使いどころ」でまとめます。丸暗記ではなく、イメージで掴んでください。

| 用語 | ひとことメタファー | 短い説明 | 営業での使いどころ |

|---|---|---|---|

| 知覚→計画→制御 | 目→脳→手足 | 見る・判断する・動かすの三段 | 相手のボトルネックがどの段かを聞く |

| LiDAR(ライダー) | レーザーの白杖 | レーザーで距離を測り3D点群で周囲を把握 | センサー構成からデータ量を推測 |

| sensor fusion | 五感の統合 | カメラ・LiDAR・レーダーの情報を1つに統合 | 統合処理=計算負荷の話に繋がる |

| SLAM | 歩きながら地図を描く | 自己位置推定と地図作成を同時に行う | 地図・測位の計算需要 |

| HDマップ | 超精密な住宅地図 | 車線・標識まで含む高精度地図 | 地図更新=継続的データ処理 |

| ODD | 立入許可区域 | 自動運転を使ってよい条件範囲 | 「どこまで無人にするか」で規模が変わる |

| エッジ vs クラウド推論 | 現場判断 vs 本社頭脳 | 車載でリアルタイム判断か、サーバーで重い計算か | クラウドが担う領域の線引き |

| end-to-end vs モジュラー | 一気通貫 vs 分業 | 1つの巨大AIで直結か、工程を分けるか | end-to-end=学習計算が跳ねるサイン |

| データエンジン(fleet learning) | 道場の稽古ループ | 車から難所が戻り再学習が回り続ける | 継続的なクラウドGPU需要の核 |

| sim2real | 道場と実戦の差 | 仮想で鍛えた力を現実に通用させる | シミュレーション計算の需要 |

| アノテーション | 教科書への書き込み | データに「これは何か」と印を付ける | 自動ラベリング=推論GPU需要 |

| VLA | 目と耳と手の連動 | Vision-Language-Action。見て・言葉で理解し・動く統合モデル | 最新モデル=大規模学習の話題 |

| world model | 頭の中のシミュレーター | AIが世界の動きを内部で予測する | 生成AI時代の計算需要の象徴 |

営業会話では、相手の言葉に2〜3語を自然に混ぜ返せれば十分です。

「end-to-endに寄せていく中で、シミュレーションのsim2realギャップをどう詰めていますか」——この一文が言えれば、相手は「分かっている人だ」と判断します。

用語の9割は、最終的に「だから計算が要る」に着地します。「end-to-end」「データエンジン」「sim2real」「world model」「自動アノテーション」の5語は、口にされた瞬間にクラウドGPU需要のサイン と捉えてください。

逆に「ルールベース」「モジュラー中心」が多い相手は、計算需要のステージがまだ手前です。

9. 営業の急所——自動運転企業のどこにGPUクラウドが刺さるか

ここまでの地図を、具体的な営業アクションに落とします。

9-1. 計算需要のホットスポット(どこを狙うか)

§4で見たとおり、クラウドGPUの本丸は3つです。

- 学習/訓練:最大の消費。モデルが大きいほど、データが多いほど跳ねる。

- シミュレーション:仮想で数百万マイル。安全検証のたびに大量並列。

- 自動アノテーション:ラベリングをAIで回す=推論GPUを継続消費。

9-2. 買い手マップ(誰に売るか)

| 役割 | 立場 | 攻め方 |

|---|---|---|

| AD開発部門長/CTO | 実需の意思決定者 | 技術的価値(最新GPU・スケール弾力性)で攻める |

| データ基盤・MLOpsチーム | 日々の利用者・実質的推進者 | 使い勝手・パイプライン統合・運用負荷で攻める |

| 調達・購買 | ゲートキーパー | コスト・契約条件・セキュリティ要件をクリアにする |

| OEM本体 vs AD子会社 | 実需はAD子会社(Woven等)に偏る | 「車の調達」ではなく「計算の調達」窓口を探す |

9-3. 痛点(相手が困っていること)

- GPU調達難:最新GPU(H100/H200/B300級)は奪い合い。「いつ・どれだけ確保できるか」が悩み。

- コスト変動:学習ジョブは需要が波打つ。固定で抱えると無駄、足りないと開発が止まる。

- バースト需要のスケール弾力性:新モデルの学習期だけ一気に必要。「必要なときに必要なだけ」が刺さる。

- データ主権/オンプレ志向:走行データを社外・国外に出したくない。国内リージョンや専有環境のニーズ。

9-4. 競合(誰と戦うか)

- 自社データセンター(オンプレ):相手が自前で持っているケース。

- ハイパースケーラー(大手クラウド):規模で勝るが、コスト・専有性・国内性で差別化余地。

- NVIDIA DGX Cloud:GPU基盤の本家。エコシステムの強さに対し、価格・柔軟性・サポートで勝負。

9-5. discovery質問集(そのまま使える)

商談の最初に投げると、相手の計算需要が一気に見える質問です。

- 「いま目指しているのはL2の高度化ですか、それともL4の無人化ですか」(=計算需要の規模が分かる)

- 「学習ジョブのピークは年に何回くらい来ますか」(=バースト需要の有無)

- 「シミュレーションは何並列まで回したいですか」(=シミュ需要の規模)

- 「アノテーションは自動ラベリングを進めていますか」(=推論GPUの継続需要)

- 「走行データの保管は国内縛り(データ主権)の要件がありますか」(=国内リージョンの刺さりどころ)

- 「いまの計算基盤は自前ですか、外部クラウドですか、併用ですか」(=競合と入り込む余地)

この章がそのまま現場の武器です。「3つのホットスポット × 4つの痛点 × 6つのdiscovery質問」。

最初の1問「L2の高度化かL4の無人化か」を聞くだけで、相手の計算需要のスケールと、刺さるメッセージの方向が決まります。痛点の中でも「データ主権×国内リージョン」と「バースト需要のスケール弾力性」は、日系自動運転企業に特に刺さりやすい2大テーマです。

10. まとめ——1枚で振り返る

最後に、この記事の地図を1枚で振り返ります。

- 自動運転は知覚→計画→制御の三段。SAEレベルでL2/L3の間に「責任が人からシステムへ移る線」がある。

- 市場は3つの桁(AV車両・ADAS・ロボタクシー)で性格が違うが、共通の燃料は「走行データ」と「計算」。

- 計算パイプラインの本丸は3工程=学習・シミュレーション・自動アノテーション。車載推論はエッジ(別領域)。

- 日本は量産ADAS・L4実証で強く、商用ロボタクシー・データ規模・計算基盤で米中に後れ。だから「国産データの国内学習=データ主権」が日系の刺さりどころ。

- 企業は計算戦略で分かれる。自前チップ(PFN・テスラ推論)vs 外部調達(Turingの併用)。テスラのDojo撤退は「自前訓練の難しさ=外部GPU回帰」の象徴。

- 売り先は第6層(開発インフラ)と⑤OEM内のAD子会社。買い手はCTO・AD開発・MLOps。

次に自走で学ぶための、信頼できる足場を挙げます。

- SAE International J3016:自動運転レベルの世界共通定義(原典)。

- 警察庁「自動運転」公式ページ:日本のL4(特定自動運行)制度の一次情報。

- 経済産業省 デジタルライフライン全国総合整備計画:国内の自動運転インフラ整備の一次資料。

- NVIDIA DRIVE/Omniverse 公式:計算パイプライン全体を製品で俯瞰できる。

- 各社の技術ブログ(Waymo・Tesla AI・Tier IV/Autoware・Turing):データエンジン・end-to-endの実装思想に触れられる。

11. 理解度チェック(営業実戦寄りハイブリッド)

読みっぱなしにせず、商談で使える状態かを自分で確かめます。3部構成です。

11-1. 採点付きクイズ(6問)

各問、まず自分で答えてから解答を開いてください。

Q1. SAEレベルで「運転の監視責任が人からシステムへ移る」のはどのレベルの間か。

解答

L2とL3の間。L2までは人間が監視(何かあれば人の責任)、L3からは作動条件内ではシステムが責任を負う。だからL3で法律・型式認証のハードルが跳ね上がる。

Q2. クラウドGPUが本丸になる3工程はどれか。車載推論はなぜ含まれないか。

解答

学習/訓練・シミュレーション・自動アノテーションの3つ。車載推論はリアルタイム性が命でクラウドでは遅延が許されず、車載チップ(エッジ)の領域だから本丸に含まれない。

Q3. 「自動運転市場」と言うとき、桁が大きく違う代表的な3つの市場定義を挙げよ。

解答

①自動運転車(AV・車両込み)市場=数千億ドル規模、②ADAS市場=数百億ドル規模、③ロボタクシー(サービス)市場=数十億ドル規模(黎明期)。

さらに「自動運転ソフト単体」はAV車両市場の約1/100。

どの定義かを必ず確認する。

Q4. テスラのDojoは2026年現在どうなっているか。そこから外部GPUクラウド営業が引き出せる示唆は何か。

解答

テスラは2025-08にDojoの自社開発を打ち切り、外部GPU(NVIDIA/AMD)+自社推論チップ(AI5/AI6)へ転換。

示唆は「世界最先端でも自前訓練スパコンは難しく、外部GPU調達に回帰する」=外部GPUクラウドの追い風。

Q5. 日系自動運転企業に特に刺さりやすい2大テーマは何か。

解答

①データ主権×国内リージョン(国産走行データを国外に出さず国内で学習)、②バースト需要のスケール弾力性(学習ピーク時だけ大量GPUを「必要なときに必要なだけ」)。

Q6. 「市場規模230億ドル」のような数値を商談で使うとき、注意すべき規律は何か。

解答

出典(どの調査会社)・基準年・定義(車両込みかソフトのみか)を必ずセットで確認・明示すること。調査会社により定義が異なり桁が割れるため、断定せずレンジで語るのが安全。

11-2. 営業会話シミュレーション(3場面)

客の発言に対する「適切な返し」と「次に聞くべきdiscovery質問」を、自分で組み立ててから解答と照合してください。

場面1:客「うちはオンプレ(自前データセンター)でやってるから、クラウドは要らないよ」

返し方の一例

否定せず、痛点を引き出す。

「自前で持たれているのは強いですね。学習のピーク時に、計算が足りなくて開発が待たされることはありませんか?」(=バースト需要を突く)。

続くdiscovery:「学習ジョブのピークは年に何回ほどですか」「ピーク時の待ち時間が許容内か」。

オンプレ+バースト時だけクラウド、というハイブリッド提案に繋げる。

場面2:客「テスラみたいに、データエンジンで一気に賢くしたいんだ」

返し方の一例

文脈を合わせて深掘り。

「データエンジン=車から難所が戻って再学習が回り続ける仕組みですね。そのループの学習・シミュレーション側でGPUが継続的に要りますが、いまそこは内製ですか外部ですか」。

テスラがDojo撤退で外部GPUに回帰した話を添えると、「自前にこだわらず外部活用が現実解」という流れを作れる。

場面3:客「走行データは社外に出せない。セキュリティと規制が厳しいんだ」

返し方の一例

痛点をそのまま価値に変える。

「データ主権は当然のご要件です。国内リージョン・専有環境で、データを御社管理下に置いたまま計算だけ弾力化する形は取れます」。

discovery:「保管は国内縛りの要件が明文化されていますか」「どの工程まで外部に出してよいか(学習はOKか、生データはNGか)」。

データ主権を逆に営業の入り口にする。

11-3. 到達確認チェックリスト

§0で掲げた達成レベル5項目を、自分の言葉で言えるか確認してください。

- [ ] 知覚→計画→制御の三段と、SAEレベルの「責任の線」(L2/L3)を説明できる

- [ ] クラウドGPUが要る3工程(学習・シミュ・自動アノテ)と、車載推論がエッジである理由を言える

- [ ] 日系(トヨタ/Woven・日産・ホンダ・デンソー・Tier IV・Turing・PFN)と海外(Waymo・Tesla・Mobileye・NVIDIA)の戦略差を語れる

- [ ] LiDAR・end-to-end・データエンジン・sim2real・world model等の用語を自然に使える

- [ ] 買い手(CTO・AD開発・MLOps)と痛点(調達難・コスト変動・バースト・データ主権)を特定し、discovery質問ができる

5項目すべてに自信を持ってチェックが付けば、自動運転企業のエンジニアと対等に「計算の話」ができる状態です。

12. 出典

本記事の定量・制度・各社事実は、以下の一次/準一次ソースで照合しています(確認日:すべて2026-06-29)。

出典(クリックで展開)

市場規模・成長率(確度medium:市場調査会社の推計、定義差ありレンジ提示)

- 自動運転車(AV)市場:Mordor Intelligence「Autonomous Vehicle Market」(2025年 約2,314億ドル→2030年 約7,477億ドル、CAGR 26.43%)/Precedence Research「Autonomous Vehicle Market」(2025年 約2,738億ドル→2035年、CAGR 34.84%)

- ADAS市場:Grand View Research「ADAS Market」(2025年 約375億ドル→2033年 約902億ドル、CAGR 11.8%)/Global Market Insights「ADAS Market」(2024年 約429億ドル、CAGR 17.8%)

- ロボタクシー市場:Precedence Research「Robotaxi Market」(2024年 約27.7億ドル→2034年 約1,889億ドル、CAGR 52.54%)/NextMSC「Robotaxi Market」(CAGR 74.5%)

- 車載AI半導体/自動運転SoC:Global Market Insights「Autonomous Driving Chips Market」(2024年 約242億ドル)/Mordor Intelligence「Autonomous Vehicles Semiconductor Market」(2025年 約662億ドル→2030年、CAGR 11%)

Waymo/NVIDIA/Tesla(確度high〜medium)

- Waymo有料ライド:Waymo公式ブログ「2025 Year in Review」(2025年通年1,400万トリップ超)/CNBC「Waymo crosses 450,000 weekly paid rides」(2025-12-08)/TechCrunch(2026-03-27)(週50万回)

- NVIDIA DRIVE:NVIDIA Blog「Transportation Leaders Trust NVIDIA DRIVE」(design-winパイプライン6年累計約140億ドル)/NVIDIA Form 8-K(自動車部門 FY2026通年 約50億ドル見込み)

- Tesla計算規模:Tom's Hardware(Dojo D1 ≈ H100換算8,000基・目標100 EFLOPS)/DataCenterDynamics(Cortex H100実機5万基・2024 Q4稼働)。確度medium(Musk/Tesla公表発言・報道ベース、独立計測ではない)

- Tesla Dojo打ち切り:TechCrunch「Elon Musk confirms shutdown of Tesla Dojo, 'an evolutionary dead end'」(2025-08-11)/Bloomberg「Tesla Disbands Dojo Supercomputer Team」(2025-08-07)(確度high)

制度・国策(確度high:一次情報)

- L4解禁=特定自動運行:警察庁「自動運転」公式ページ/改正道路交通法(令和4年法律第32号、公布2022-04-27、自動運転関係規定の施行2023-04-01)/内閣府 令和5年交通安全白書

- デジタルライフライン全国総合整備計画:経済産業省 計画本文(2024-06-18 デジタル行財政改革会議決定、経産省主導・関係省庁連携)/経産省プレス「新東名高速道路における自動運転トラックとインフラとの連携に係る実証実験」(駿河湾沼津SA〜浜松SA約100km、2025-03-03開始)

沿革(確度high〜medium)

- DARPAグランド/アーバンチャレンジ:DARPA公式「The DARPA Grand Challenge: Ten Years Later」

- Google/Waymo:Waymo公式ブログ「Say hello to Waymo」(2016-12)(2009年開始・2016-12分社)

- Tesla Autopilot:CNBC「Tesla rolls out autopilot technology」(2015-10-14)(発表2014-10・ソフト提供2015-10)

- ホンダLegend L3:Honda公式「自動運転レベル3 型式指定を国土交通省から取得」(2020-11-11)/Honda Global「Sales of Legend with Honda SENSING Elite」(発売2021-03-05)/Car Watch(世界初の裏取り)

- 生成AI/world model:Wayve「GAIA-1 Technical Report」(2023-06)

各社の計算戦略(確度high〜medium:一次IR・公式)

- トヨタ/Woven Arene:Woven by Toyota「Arene」公式/「Arene Debuts in Toyota's All-New RAV4」(2025-05-21)

- PFN MN-Core:Preferred Networks「Toyota investment(約105億円)」(2017-08-04)/PFN AI半導体事業ページ/トヨタ公式

- Turing:Turing公式「生成AI技術(Heron/Terra/CoVLA)」/GMOインターネット「チューリングに32億円出資(H200/B300・約0.37 EFLOPS)」/日本経済新聞「チューリング152億円調達 デンソーも出資」(2025-11)/PC Watch(Gaggle-Cluster・TD-1)。経産省/NEDO「GENIAC」採択

- Tier IV Autoware:TIER IV公式 Open Sourceページ/Autoware.org(2015年名古屋大・加藤真平発、2018年Autoware Foundation移管)

免責事項:本記事は情報提供・教育を目的とし、投資助言・推奨を構成しません。

市場規模は調査会社により定義・基準年が異なるためレンジで示しています。

各社の計算戦略・制度動向は作成時点(2026-06-29)の公表情報に基づき、今後の変更を織り込みません。

- 自動車業界基礎ガイド — 17_輸送用機器の業界構造

- 輸送用機器プレイヤー比較 — 主要15社の規模・収益性

- 17_輸送用機器 index