食料品主要プレイヤー比較

このページ

目次

食料品主要プレイヤー比較

食料品の上場10社を横断比較します。結論は §6「どこが勝っているか」(5軸ヒートマップ)にあります。

- §1–2 枠組み・全社サマリー — 比較軸と最新期の主要指標(詳細な財務マトリクスは折りたたみ)

- §3 財務比較 — 成長性・収益性・財務健全性・株主還元を5か年推移+グラフで

- §4–5 セグメント・各社個別評価 — 業態構成と各社の個別評価(1枚のサマリー図に集約)

- §6 総合評価 — 5軸ヒートマップで「どこが勝っているか」を結論づけ

1. 比較の枠組み

比較対象とその選定理由

| # | 企業名 | 業態 | 選定理由 |

|---|---|---|---|

| 1 | アサヒグループホールディングス | ビール・酒類 | 食料品業界売上高1位 |

| 2 | キリンホールディングス | ビール・酒類 | 酒類大手、医薬品展開 |

| 3 | サントリー食品インターナショナル | 清涼飲料 | 飲料専業大手 |

| 4 | 味の素 | 調味料・総合食品 | 調味料グローバルリーダー |

| 5 | キッコーマン | 調味料 | しょう油世界シェア1位 |

| 6 | 日本ハム | 食肉加工 | 食肉加工大手 |

| 7 | 山崎製パン | 製パン | 製パン国内シェア首位 |

| 8 | 明治ホールディングス | 乳製品・菓子 | 乳製品・チョコ首位 |

| 9 | 日清食品ホールディングス | 即席麺 | 即席麺世界シェア1位 |

| 10 | ニチレイ | 冷凍食品 | 冷凍食品大手 |

評価軸

本レポートでは以下の観点で各社を評価する:

- 成長性: 売上CAGR、海外展開進捗

- 収益性: 営業利益率、ROE

- 財務健全性: 自己資本比率、ネットキャッシュ

- ビジネスモデル: ブランド力・チャネル支配力・グローバル展開

- 業界固有指標: 原料費転嫁力・SKU多様性・量販店との力関係

2. 全社財務サマリー(最新FY)

データ基準日: 財務 = 各社 period_end_date / 株価 = 2026-05-02 単位: 億円。数値はすべて CLI snapshot 由来 会計基準混在: アサヒ/キリン/サントリー/味の素/キッコーマン/日清=IFRS, 日本ハム=USGAAP, 山崎/明治/ニチレイ=JGAAP

| 指標 | FY2024 アサヒ |

FY2025 キリン |

FY2025 サントリー |

FY2025 味の素 |

FY2025 キッコーマン |

FY2025 日本ハム |

FY2025 山崎製パン |

FY2025 明治HD |

FY2025 日清食品HD |

FY2025 ニチレイ |

|---|---|---|---|---|---|---|---|---|---|---|

| 売上高 | 29,394 | 24,334 | 17,154 | 15,306 | 7,090 | 13,706 | 13,114 | 11,541 | 7,766 | 7,021 |

| 営業利益 | 2,691 | 2,097 | 1,487 | 1,593 | 737 | — | 611 | 847 | 744 | 383 |

| 営業利益率 | 9.2% | 8.6% | 8.7% | 10.4% | 10.4% | — | 4.7% | 7.3% | 9.6% | 5.5% |

| 純利益 | 1,921 | 1,475 | 887 | 703 | 617 | 266 | 409 | 508 | 550 | 247 |

| ROE | 7.2% | 15.1% | 7.4% | 23.9% | 12.3% | 5.2% | 8.9% | 6.8% | 12.5% | 9.5% |

| 自己資本比率 | 49.3% | 28.0% | 54.4% | 17.1% | 73.7% | 53.9% | 49.3% | 63.2% | 51.8% | 52.1% |

| 営業CF | 4,037 | 2,954 | 1,593 | 2,099 | 740 | 774 | 789 | 690 | 571 | 532 |

| EV/EBITDA | 8.7x | 8.7x | 5.7x | 12.3x | 13.0x | — | 6.4x | 6.5x | 8.9x | 8.2x |

EV/EBITDA 凡例 †: EDINET DB API が IBD を返さない社につき算出不可。 日本ハムは USGAAP につき営業利益が非開示。

📊 最新期 財務マトリクス(詳細版・科目 × 全10社/クリックで展開)

単位: 金額は億円。DSO/DIO/DPO/CCC は日数、利益率・自己資本比率・ROE は %、EV/EBITDA は倍。FY は各社の最新期(アサヒ FY2024・他9社 FY2025)。

| 科目 | FY2024 アサヒ |

FY2025 キリン |

FY2025 サントリー |

FY2025 味の素 |

FY2025 キッコーマン |

FY2025 日本ハム |

FY2025 山崎製パン |

FY2025 明治HD |

FY2025 日清食品HD |

FY2025 ニチレイ |

|---|---|---|---|---|---|---|---|---|---|---|

| 【PL】 | ||||||||||

| 売上高 | 29,394 | 24,334 | 17,154 | 15,306 | 7,090 | 13,706 | 13,114 | 11,541 | 7,766 | 7,021 |

| 売上原価 | 18,417 | 12,754 | 10,735 | 9,798 | 4,697 | — | 8,830 | 8,150 | 5,036 | 5,759 |

| 売上総利益 | 10,977 | 11,580 | 6,420 | 5,508 | 2,392 | — | 4,284 | 3,391 | 2,730 | 1,262 |

| 販管費 | 8,126 | 9,062 | 4,847 | 1,364 | 1,620 | 1,844 | 3,673 | 2,544 | 2,093 | 879 |

| 営業利益 | 2,691 | 2,097 | 1,487 | 1,593 | 737 | — | 611 | 847 | 744 | 383 |

| 営業利益率 | 9.2% | 8.6% | 8.7% | 10.4% | 10.4% | — | 4.7% | 7.3% | 9.6% | 5.5% |

| 純利益 | 1,921 | 1,475 | 887 | 703 | 617 | 266 | 409 | 508 | 550 | 247 |

| 【CF】 | ||||||||||

| 営業CF | 4,037 | 2,954 | 1,593 | 2,099 | 740 | 774 | 789 | 690 | 571 | 532 |

| 投資CF | -1,187 | -1,850 | -888 | -774 | -385 | -427 | -559 | -406 | -767 | -324 |

| 財務CF | -2,728 | -1,105 | -840 | -1,377 | -461 | -299 | -141 | -617 | -6 | -168 |

| FCF(営業+投資) | 2,851 | 1,104 | 705 | 1,325 | 355 | 347 | 230 | 283 | -196 | 208 |

| 【資産】 | ||||||||||

| 流動資産 | 8,579 | 10,709 | 7,272 | 7,013 | 3,348 | 4,063 | 3,655 | — | — | 2,049 |

| 売掛金 | 4,403 | 5,357 | 935 | 858 | 826 | 1,421 | 1,497 | — | — | 1,014 |

| 棚卸資産 | 2,714 | 3,484 | 1,375 | 2,870 | 1,049 | 1,425 | 352 | — | — | 550 |

| 現預金 | 840 | 1,253 | 1,487 | 1,648 | 1,062 | 716 | 1,554 | 664 | 730 | 359 |

| 固定資産 | 45,455 | 24,231 | 14,909 | 10,198 | 3,446 | 5,430 | 5,664 | — | — | 2,943 |

| 有形固定資産 | 9,354 | 7,390 | 5,181 | 5,813 | 1,893 | 3,750 | 3,716 | — | — | 2,192 |

| のれん | 22,034 | 5,333 | 2,999 | 1,179 | 32 | 45 | 57 | — | — | 74 |

| 無形資産計 | 33,539 | 6,947 | 5,654 | 922 | 49 | 377 | 181 | — | — | 163 |

| 総資産 | 54,034 | 34,940 | 22,180 | 17,211 | 6,794 | 9,493 | 9,319 | 11,845 | 8,485 | 4,992 |

| 【負債・純資産】 | ||||||||||

| 流動負債 | 15,103 | 7,790 | 5,742 | 3,846 | 881 | 2,577 | 2,742 | — | — | 1,291 |

| 買掛金 | 7,209 | 3,815 | 698 | 880 | 606 | 1,063 | 944 | — | — | 271 |

| 固定負債 | 12,190 | 11,199 | 2,186 | 5,233 | 753 | 1,545 | 1,469 | — | — | 942 |

| 総負債 | 27,346 | 22,071 | 9,021 | 13,605 | 1,709 | 4,250 | 4,210 | 3,927 | 3,729 | 2,233 |

| 有利子負債 | 12,792 | 9,234 | 155 | 2,177 | 182 | 2,239 | 1,037 | 478 | 1,156 | 933 |

| 純資産合計 | 26,688 | 12,870 | 13,159 | 3,606 | 5,085 | 5,243 | 5,108 | 7,918 | 4,755 | 2,760 |

| 非支配持分 | 52 | 3,082 | 1,092 | 665 | 75 | 128 | 509 | 435 | 364 | 159 |

| 自己資本 | 26,636 | 9,788 | 12,067 | 2,941 | 5,010 | 5,115 | 4,599 | 7,483 | 4,392 | 2,600 |

| 自己資本比率 | 49.3% | 28.0% | 54.4% | 17.1% | 73.7% | 53.9% | 49.3% | 63.2% | 51.8% | 52.1% |

| D/E比 | 0.48 | 0.94 | 0.01 | 0.74 | 0.04 | 0.44 | 0.23 | 0.06 | 0.26 | 0.36 |

| 【運転資本】 | ||||||||||

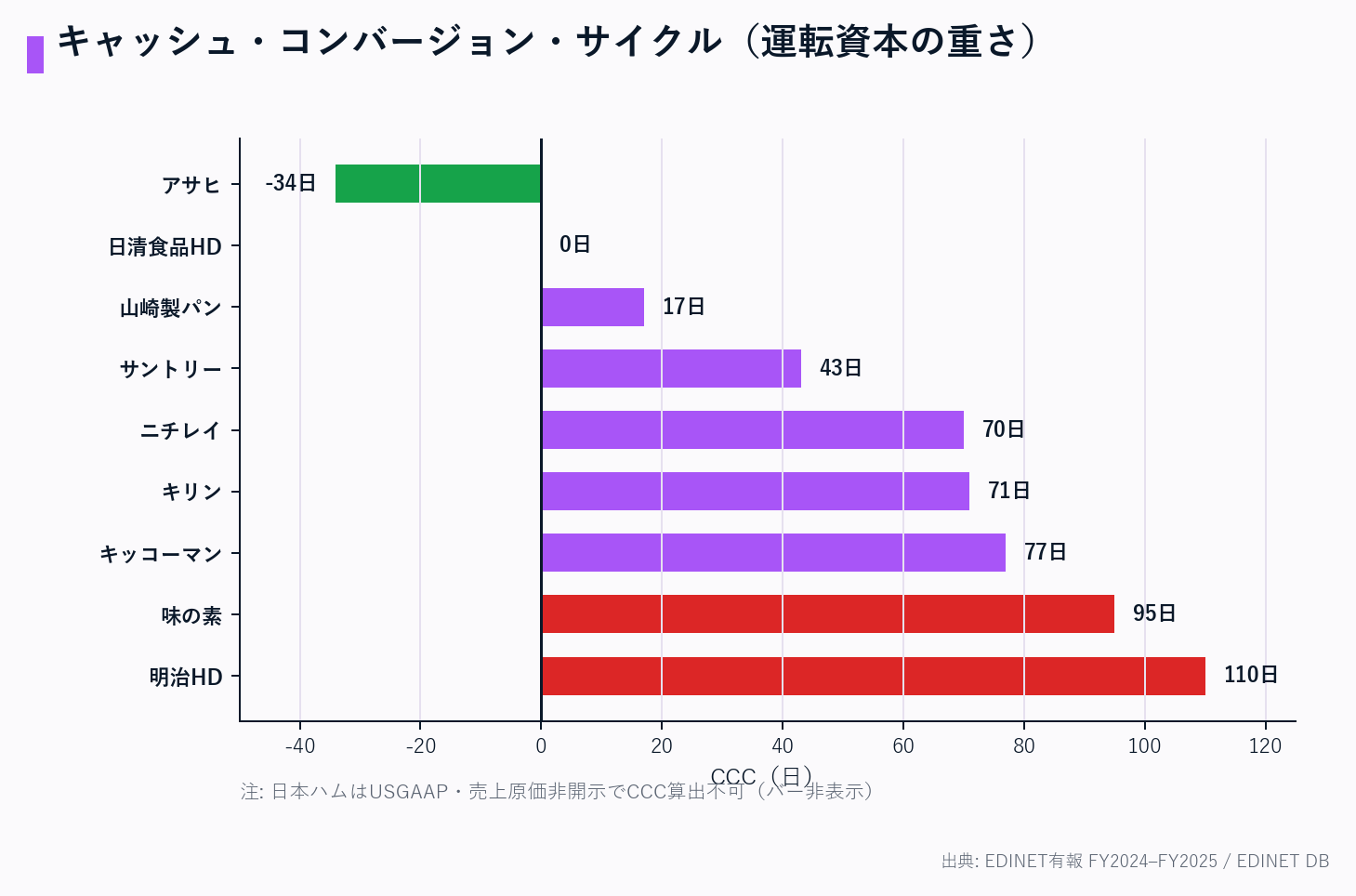

| DSO(日) | 55 | 80 | 20 | 20 | 43 | 38 | 42 | 60 | 54 | 53 |

| DIO(日) | 54 | 100 | 47 | 107 | 82 | — | 15 | 96 | 51 | 35 |

| DPO(日) | 143 | 109 | 24 | 33 | 47 | — | 39 | 46 | 105 | 17 |

| CCC(日) | -34 | 71 | 43 | 95 | 77 | — | 17 | 110 | 0 | 70 |

| 【収益性】 | ||||||||||

| ROE | 7.2% | 15.1% | 7.4% | 23.9% | 12.3% | 5.2% | 8.9% | 6.8% | 12.5% | 9.5% |

| EV/EBITDA(倍) | 8.71 | 8.71 | 5.71 | 12.33 | 13.43 | — | 6.43 | 6.45 | 8.86 | 8.28 |

出典: EDINET DB get_financials(XBRL 直接・2026-06-13 取得)。

FCF = 営業CF + 投資CF。

自己資本 = 純資産 − 非支配持分(親会社株主帰属持分)。

DSO/DIO/DPO/CCC は §3 の規約に同じ。

日本ハムは USGAAP で売上原価・営業利益・関連指標が「—」。

各社 総資産 = 総負債 + 純資産 を検証済み。

BS補完出典: EDINET DB REST /v1/companies/<edinetCode>/financials、公式EDINET API XBRL、およびローカルEDINETスナップショット(XBRL由来・2026-06-16 反映)。

金額は円→億円換算(円 ÷ 1億、四捨五入)。

自己資本 = 純資産 − 非支配持分(親会社株主帰属持分)。

ローカルスナップショットのみの会社は総負債を総資産−自己資本で補完。

3. 財務比較(5か年推移)

計算規約・出典(クリックで展開)

- 5か年推移の出典: EDINET DB snapshot(2026-05-02 取得 / 各社有報 FY2021〜FY2025)。最新期マトリクスの出典: EDINET DB

get_financials(XBRL 直接・2026-06-13 取得)。金額は百万円→億円換算(円 ÷ 1億)。すべて生データからの導出で推測値は含まない。 - 自己資本 = 純資産 − 非支配持分(親会社株主帰属持分)。自己資本比率 = 自己資本 ÷ 総資産。ROE = 純利益 ÷ 期末自己資本。D/E = 有利子負債 ÷ 自己資本。配当性向 = 配当総額 ÷ 純利益。

- DSO = 売掛金 ÷ 売上高 × 365、DIO = 棚卸資産 ÷ 売上原価 × 365、DPO = 買掛金 ÷ 売上原価 × 365、CCC = DSO + DIO − DPO。

- アサヒは12月決算のため FY2024 が最新(FY2025 は「—」)。日本ハムは USGAAP で売上原価・営業利益が非開示のため関連指標は「—」。会計基準混在(IFRS/JGAAP/USGAAP)のため横断比較は傾向把握用。各社 総資産 = 総負債 + 純資産 を検証済み。

5か年推移は 行 = 企業 / 列 = 年 で表示(前年比の把握が容易)。

最新期の全科目(PL・CF・BS・運転資本・収益性)を縦に並べた詳細マトリクスは、§2 直下のトグル「最新期 財務マトリクス(詳細版)」を参照。

売上高推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 | 4Y CAGR |

|---|---|---|---|---|---|---|

| アサヒ | 22,361 | 25,111 | 27,691 | 29,394 | — | 7.1% |

| キリン | 18,216 | 19,895 | 21,344 | 23,384 | 24,334 | 7.5% |

| サントリー | 12,689 | 14,504 | 15,917 | 16,968 | 17,154 | 7.8% |

| 味の素 | 10,715 | 11,494 | 13,591 | 14,392 | 15,306 | 9.3% |

| キッコーマン | 4,394 | 5,164 | 6,189 | 6,608 | 7,090 | 12.7% |

| 日本ハム | 11,064 | 11,519 | 12,598 | 13,034 | 13,706 | 5.5% |

| 山崎製パン | 10,530 | 10,770 | 11,756 | 12,445 | 13,114 | 5.6% |

| 明治HD | 11,918 | 10,131 | 10,622 | 11,055 | 11,541 | -0.8% |

| 日清食品HD | 5,061 | 5,697 | 6,692 | 7,329 | 7,766 | 11.3% |

| ニチレイ | 5,728 | 6,027 | 6,622 | 6,801 | 7,021 | 5.2% |

明治HD は FY2022 の乳製品価格改定・不採算事業縮小で CAGR マイナス。

営業利益推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| アサヒ | 2,119 | 2,170 | 2,450 | 2,691 | — |

| キリン | 681 | 1,160 | 1,503 | 1,253 | 2,097 |

| サントリー | 1,186 | 1,397 | 1,417 | 1,602 | 1,487 |

| 味の素 | 1,131 | 1,209 | 1,353 | 1,477 | 1,593 |

| キッコーマン | 417 | 507 | 554 | 667 | 737 |

| 日本ハム | — | 17 | -101 | — | — |

| 山崎製パン | 184 | 220 | 420 | 519 | 611 |

| 明治HD | 1,061 | 929 | 754 | 843 | 847 |

| 日清食品HD | 555 | 466 | 556 | 734 | 744 |

| ニチレイ | 329 | 314 | 329 | 369 | 383 |

日本ハムは USGAAP のため営業利益が非開示(「—」)。

純利益推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| アサヒ | 1,535 | 1,516 | 1,641 | 1,921 | — |

| キリン | 598 | 1,110 | 1,127 | 582 | 1,475 |

| サントリー | 687 | 823 | 827 | 935 | 887 |

| 味の素 | 594 | 757 | 941 | 871 | 703 |

| キッコーマン | 312 | 389 | 437 | 564 | 617 |

| 日本ハム | 326 | 480 | 166 | 281 | 266 |

| 山崎製パン | 104 | 124 | 302 | 360 | 409 |

| 明治HD | 657 | 875 | 694 | 507 | 508 |

| 日清食品HD | 408 | 354 | 448 | 542 | 550 |

| ニチレイ | 212 | 234 | 216 | 245 | 247 |

FY2023 の日本ハム(166億)は北米食肉事業の特損、キリン FY2024(582億)はファンケル減損が一時的に下押し。

営業利益率推移

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| アサヒ | 9.5% | 8.6% | 8.8% | 9.2% | — |

| キリン | 3.7% | 5.8% | 7.0% | 5.4% | 8.6% |

| サントリー | 9.3% | 9.6% | 8.9% | 9.4% | 8.7% |

| 味の素 | 10.6% | 10.5% | 10.0% | 10.3% | 10.4% |

| キッコーマン | 9.5% | 9.8% | 8.9% | 10.1% | 10.4% |

| 日本ハム | — | 0.1% | -0.8% | — | — |

| 山崎製パン | 1.7% | 2.0% | 3.6% | 4.2% | 4.7% |

| 明治HD | 8.9% | 9.2% | 7.1% | 7.6% | 7.3% |

| 日清食品HD | 11.0% | 8.2% | 8.3% | 10.0% | 9.6% |

| ニチレイ | 5.8% | 5.2% | 5.0% | 5.4% | 5.5% |

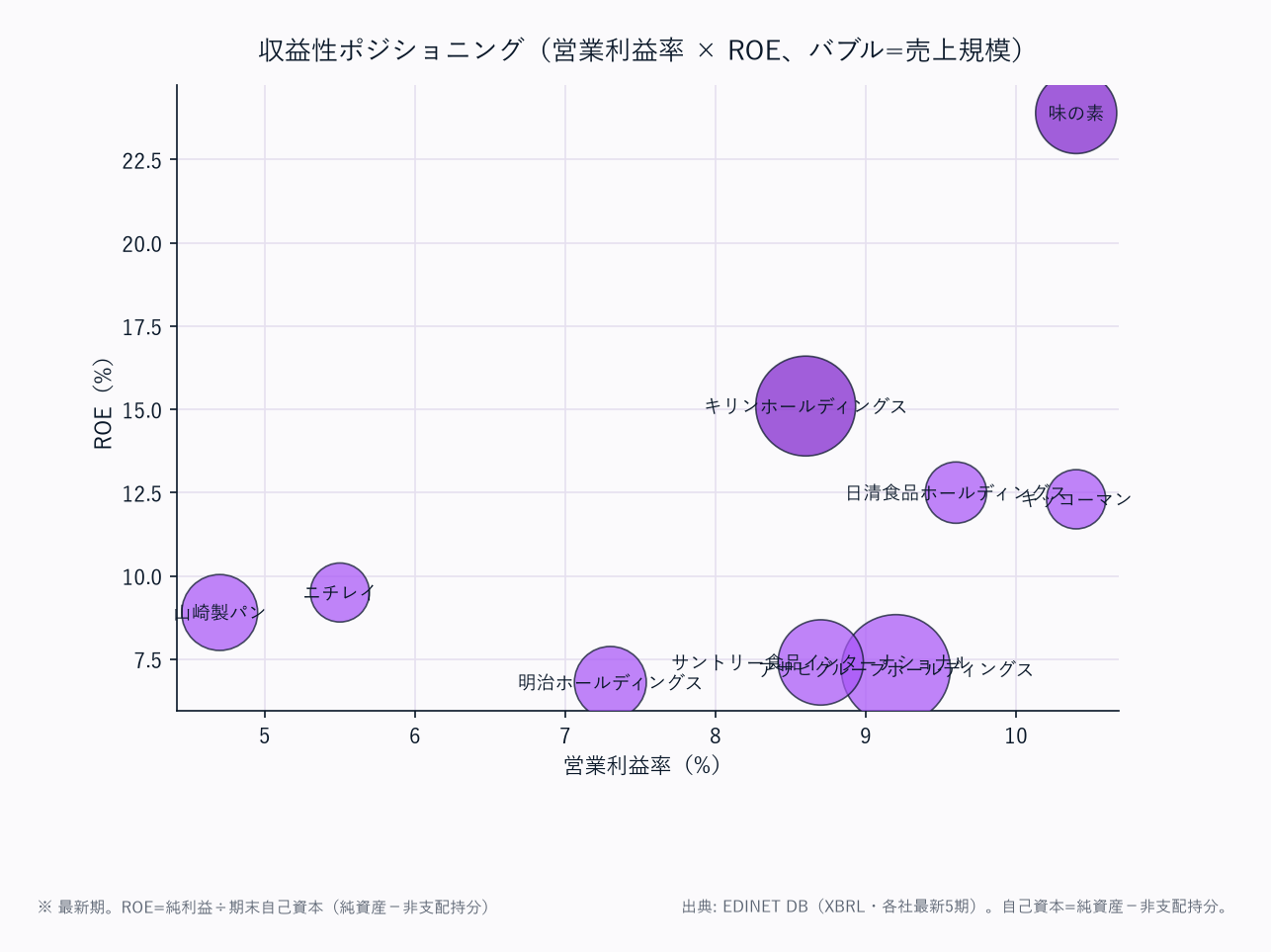

味の素・キッコーマンが10%超で安定高収益。山崎製パンは低水準だが改善傾向。

ROE推移

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| アサヒ | 8.7% | 7.4% | 6.7% | 7.2% | — |

| キリン | 9.3% | 15.7% | 13.4% | 7.0% | 15.1% |

| サントリー | 8.8% | 9.5% | 8.4% | 8.5% | 7.4% |

| 味の素 | 21.5% | 25.7% | 27.8% | 26.0% | 23.9% |

| キッコーマン | 10.3% | 11.1% | 10.8% | 11.7% | 12.3% |

| 日本ハム | 7.7% | 10.3% | 3.4% | 5.4% | 5.2% |

| 山崎製パン | 3.0% | 3.4% | 7.5% | 8.7% | 8.9% |

| 明治HD | 10.6% | 13.0% | 9.8% | 6.8% | 6.8% |

| 日清食品HD | 11.8% | 9.6% | 11.4% | 12.0% | 12.5% |

| ニチレイ | 10.4% | 11.1% | 9.6% | 9.7% | 9.5% |

味の素は ROE 20% 前後で際立つ(自己資本比率が低くレバレッジが効く)。

営業キャッシュフロー推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| アサヒ | 3,378 | 2,660 | 3,475 | 4,037 | — |

| キリン | 2,193 | 1,356 | 2,032 | 2,428 | 2,954 |

| サントリー | 1,582 | 1,505 | 1,583 | 1,937 | 1,593 |

| 味の素 | 1,656 | 1,456 | 1,176 | 1,681 | 2,099 |

| キッコーマン | 572 | 521 | 592 | 808 | 740 |

| 日本ハム | 825 | 334 | 113 | 866 | 774 |

| 山崎製パン | 571 | 528 | 737 | 740 | 789 |

| 明治HD | 1,237 | 1,275 | 850 | 1,080 | 690 |

| 日清食品HD | 727 | 529 | 648 | 941 | 571 |

| ニチレイ | 455 | 347 | 379 | 624 | 532 |

CF は純利益より会計操作の影響を受けにくく、稼ぐ力の実態を映す。

自己資本比率推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| アサヒ | 38.6% | 42.6% | 46.5% | 49.3% | — |

| キリン | 25.9% | 27.8% | 29.2% | 24.7% | 28.0% |

| サントリー | 46.3% | 48.8% | 51.8% | 53.6% | 54.4% |

| 味の素 | 19.3% | 20.2% | 22.4% | 19.0% | 17.1% |

| キッコーマン | 69.0% | 69.9% | 71.3% | 72.5% | 73.7% |

| 日本ハム | 51.2% | 51.5% | 51.5% | 53.8% | 53.9% |

| 山崎製パン | 45.2% | 48.0% | 49.9% | 47.6% | 49.3% |

| 明治HD | 58.2% | 60.3% | 62.7% | 61.9% | 63.2% |

| 日清食品HD | 52.2% | 54.2% | 55.5% | 55.6% | 51.8% |

| ニチレイ | 50.1% | 49.4% | 49.1% | 52.2% | 52.1% |

有利子負債推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| アサヒ | 15,962 | 14,973 | 14,108 | 12,792 | — |

| キリン | 5,515 | 5,231 | 6,564 | 8,576 | 9,234 |

| サントリー | 1,653 | 1,227 | 744 | 272 | 155 |

| 味の素 | 1,527 | 1,399 | 1,321 | 2,022 | 2,177 |

| キッコーマン | 174 | 175 | 175 | 182 | 182 |

| 日本ハム | 1,938 | 2,114 | 2,421 | 2,149 | 2,239 |

| 山崎製パン | 979 | 862 | 801 | 1,010 | 1,037 |

| 明治HD | 1,018 | 713 | 544 | 499 | 478 |

| 日清食品HD | 479 | 449 | 362 | 349 | 1,156 |

| ニチレイ | 864 | 1,027 | 986 | 960 | 933 |

アサヒは大型買収由来の負債を営業CFで継続圧縮(FY2021→FY2024で約4割減)。

D/Eレシオ推移(倍)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| アサヒ | 0.91 | 0.73 | 0.57 | 0.48 | — |

| キリン | 0.86 | 0.74 | 0.78 | 1.03 | 0.94 |

| サントリー | 0.21 | 0.14 | 0.08 | 0.02 | 0.01 |

| 味の素 | 0.55 | 0.48 | 0.39 | 0.60 | 0.74 |

| キッコーマン | 0.06 | 0.05 | 0.04 | 0.04 | 0.04 |

| 日本ハム | 0.46 | 0.45 | 0.50 | 0.42 | 0.44 |

| 山崎製パン | 0.29 | 0.24 | 0.20 | 0.25 | 0.23 |

| 明治HD | 0.16 | 0.11 | 0.08 | 0.07 | 0.06 |

| 日清食品HD | 0.14 | 0.12 | 0.09 | 0.08 | 0.26 |

| ニチレイ | 0.43 | 0.49 | 0.44 | 0.38 | 0.36 |

キッコーマン・日清食品は実質無借金。

配当性向推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| アサヒ | 35.3% | 36.8% | 35.2% | 34.6% | — |

| キリン | 90.6% | 48.4% | 51.0% | 100.2% | 39.8% |

| サントリー | 35.1% | 29.3% | 30.2% | 31.4% | 43.5% |

| 味の素 | 29.5% | 36.0% | 33.6% | 44.1% | 55.7% |

| キッコーマン | 25.9% | 22.7% | 30.2% | 27.8% | 37.0% |

| 日本ハム | 29.7% | 21.9% | 68.1% | 43.6% | 50.3% |

| 山崎製パン | 46.0% | 37.8% | 15.2% | 14.3% | 21.8% |

| 明治HD | 34.2% | 27.3% | 35.4% | 52.2% | 52.7% |

| 日清食品HD | 28.1% | 39.5% | 28.4% | 29.0% | 41.1% |

| ニチレイ | 27.0% | 30.2% | 30.6% | 32.8% | 40.2% |

キリン FY2024(100%超)は減益局面でも累進配当を維持した結果。

1株当たり指標(最新期・EPS / BPS)

| 社名 | 最新FY | EPS(円) | BPS(円) |

|---|---|---|---|

| アサヒ | FY2024 | 126.3 | 1,754.6 |

| キリン | FY2025 | 180.8 | 1,577.2 |

| サントリー | FY2025 | 287.1 | 4,258.7 |

| 味の素 | FY2025 | 69.9 | 358.6 |

| キッコーマン | FY2025 | 63.6 | 524.6 |

| 日本ハム | FY2025 | 268.3 | 5,290.8 |

| 山崎製パン | FY2025 | 185.6 | 1,687.7 |

| 明治HD | FY2025 | 180.0 | 2,423.8 |

| 日清食品HD | FY2025 | 184.9 | 1,598.0 |

| ニチレイ | FY2025 | 96.3 | 886.8 |

EPS = 純利益 ÷ 期末発行済株式数、BPS = 自己資本 ÷ 期末発行済株式数。

アサヒ・味の素・キッコーマン・日清等は対象期間中に株式分割を実施しており、5か年時系列は分割未調整では連続比較できないため最新期のみ掲載。

4. セグメント別売上構成(最新期)

| 社名 | 主セグメント | 売上構成 | 補足 |

|---|---|---|---|

| アサヒ | 国内酒類 / 海外酒類 / 国内飲料 / 国内食品 | 酒類中心、オーストラリア事業が海外主力 | Peroni/Clover 保有 |

| キリン | 国内酒類 / 国内飲料 / 海外 / 医薬・バイオ | 酒類+ファーマ(九州キリン) | 木下ファーマJohnson & Johnson との合弁解消 |

| サントリー | 国内飲料 / 海外飲料 | 清涼飲料専業、海外(欧州・APAC)比率高い | ペプシコライセンス |

| 味の素 | 調味料 / 冷凍食品 / HC(ヘルスケア) | 「ASV」経営でグローバル調味料展開 | ジンジャーエキス・ESテクノロジー |

| キッコーマン | 国内調味料 / 海外調味料 / デリカ・その他 | しょう油のグローバル化(米州・欧州・APAC) | 米国生産能力拡張中 |

| 日本ハム | 加工品 / 鮮食 / 海外 | 食肉加工に強み、米国拠点(Smithfield系でない) | FY2023 特損で営業赤字 |

| 山崎製パン | 製パン / 営業(流通) / 外食 | 国内製パンシェア約35%、直営店網 | 流通網の支配力が競争障壁 |

| 明治HD | 食品 / 薬品 | チョコ・ヨーグルト首位、薬品(KMバイオ) | FY2022減収は乳製品価格改定 |

| 日清食品HD | 国内即席麺 / 海外即席麺 | カップヌードルのグローバル展開 | 北米・中国・インド成長 |

| ニチレイ | 冷凍食品 / 水産 / 低温物流 | 冷凍食品大手、低温物流網が独自資産 | ロジスティクス利益が安定 |

セグメント売上の数値データは (要追加データ: 各社有報セグメント情報からの取得が必要)

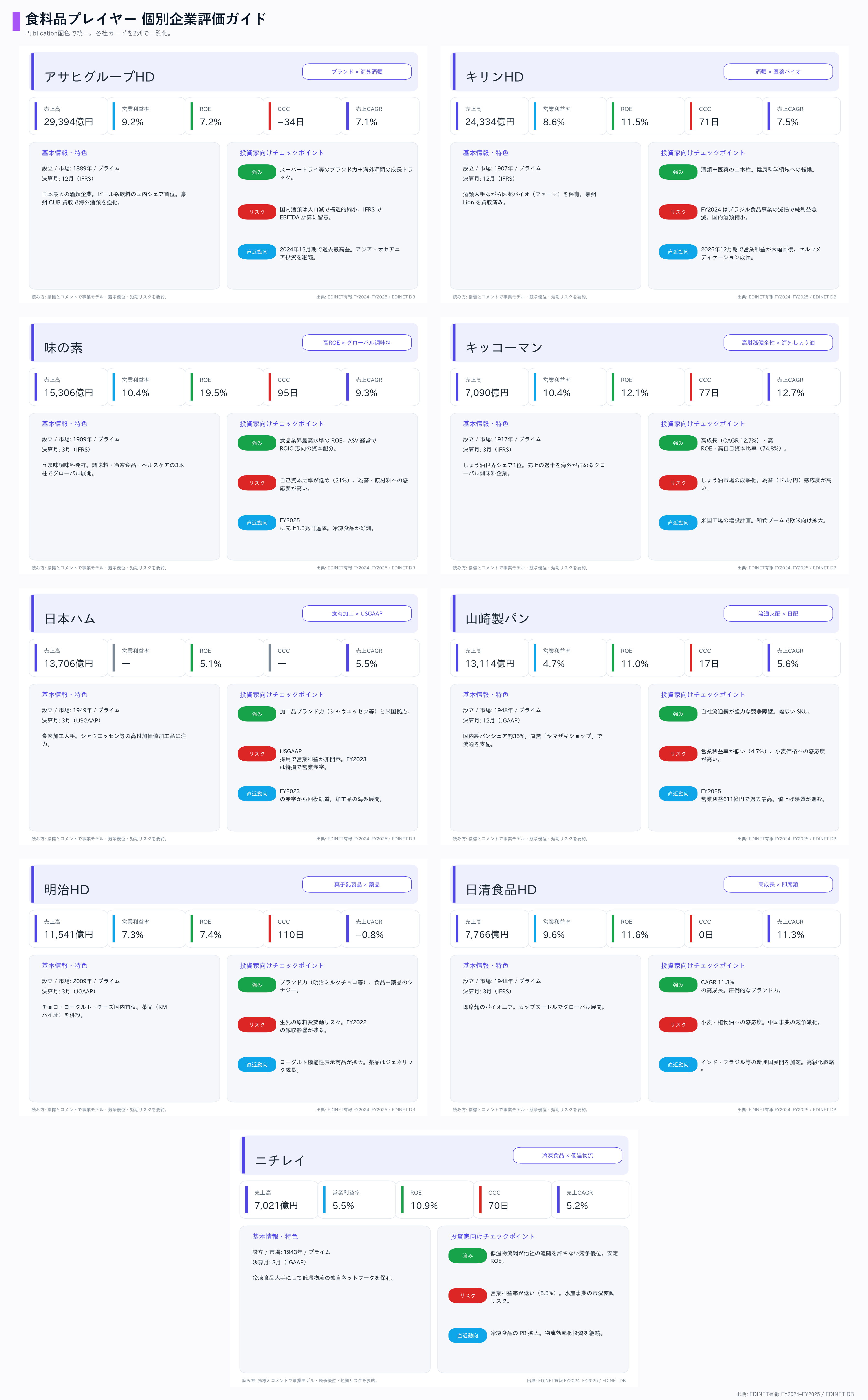

5. 各社個別評価

6. 比較サマリー — どこが勝っているか

評価マトリクス

| 評価軸 | アサヒ | キリン | サントリー | 味の素 | キッコーマン | 日本ハム | 山崎製パン | 明治HD | 日清食品HD | ニチレイ |

|---|---|---|---|---|---|---|---|---|---|---|

| 成長性 | ★★★★ | ★★★ | ★★★ | ★★★★ | ★★★★★ | ★★ | ★★★ | ★★ | ★★★★★ | ★★★ |

| 収益性 | ★★★★ | ★★★ | ★★★★ | ★★★★★ | ★★★★★ | ★★ | ★★ | ★★★ | ★★★★ | ★★★ |

| 財務健全性 | ★★★★ | ★★★ | ★★★★★ | ★★ | ★★★★★ | ★★★★ | ★★★ | ★★★★ | ★★★★ | ★★★★ |

| ブランド力 | ★★★★★ | ★★★★ | ★★★★ | ★★★★ | ★★★★ | ★★★ | ★★★★★ | ★★★★★ | ★★★★★ | ★★★ |

| 総合 | ★★★★ | ★★★ | ★★★★ | ★★★★★ | ★★★★★ | ★★ | ★★★ | ★★★ | ★★★★ | ★★★ |

★が多いほど高評価(5段階)。色が濃い緑=強み、赤=弱み。総合は4軸を踏まえた結論。

勝者と理由

収益性の点で味の素とキッコーマンが際立つ。

味の素は ROE 20%前後・営業利益率10%超を安定維持し、グローバル調味料ポジションと ASV 経営(ROIC志向)が構造的優位の源泉。

キッコーマンは自己資本比率75%という極めて高い財務健全性を維持しながら、4Y CAGR 12.7%の成長を達成している。

成長性では日清食品HDが11.3%とトップクラス。カップヌードルのグローバルブランド力を背景に、インド・ブラジル等の新興国展開がドライバー。

注目すべき構造変化

- 原材料インフレ恒常化: 小麦・乳製品・植物油等の世界的価格上昇が構造化。値上げ浸透が進む企業と遅れる企業の二極化

- 人口減・国内市場縮小: 酒類・製パン等の国内市場は長期縮小トレンド。海外展開の成否が鍵

- グローバル展開の加速: キッコーマン(売上過半が海外)、日清食品(新興国展開)、アサヒ(オセアニア買収)等、国内依存度低下が進行

- 健康志向・機能性食品拡大: 機能性表示食品・サプリメント等の高付加価値領域が成長